")

Jaroslaw Kilian/iStock Editorial via Getty Images

A transportadora israelense, El Al Airlines (OTC:ELALF), não é uma companhia aérea comum. Nem mesmo em um dia normal. Seus aviões estão equipados com sistemas de segurança e, em alguns aeroportos, os aviões recebem medidas extras de segurança. Sobre a guerra acontecer, a posição especial da El Al é mais uma vez clara, como discuto neste relatório.

Quais são os riscos e oportunidades da El Al Airlines?

Ao discutir a El Al, faz mais sentido começar com uma avaliação de riscos e oportunidades, e um pouco ao contrário da situação actual em Israel resultou numa posição forte para a El Al. Como alguns países colocaram Israel na lista vermelha de viagens por razões de segurança, várias companhias aéreas também suspenderam voos para o país. O resultado foi que a oferta foi drasticamente reduzida da demanda, e isso levou a melhores receitas para a carga e os passageiros da El Al. O risco da El Al num ambiente financeiro tão melhorado é que algumas companhias aéreas possam decidir retomar as operações de e para Israel, o que poderia reduzir significativamente o potencial de receitas da unidade, mas por enquanto, a El Al beneficia de receitas mais elevadas.

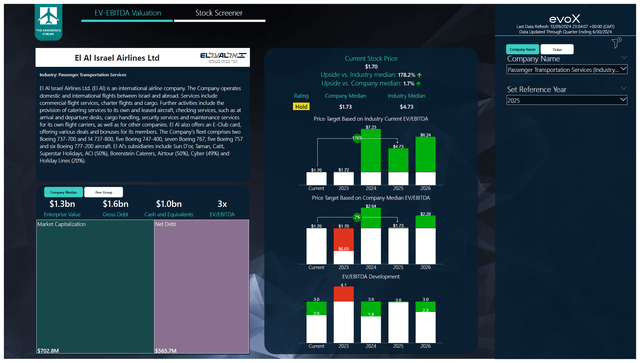

Lucro da El Al aumenta 140%

El Al Airlines

A receita aumentou de US$ 629,8 milhões para US$ 839,1 milhões, representando um salto de 33,2%. Isto deveu-se a um aumento do número de passageiros em 7,9% acompanhado por um aumento na receita unitária em 24,3% e no frete em 35,8%. Ao mesmo tempo, os custos aumentaram apenas 15,4%, em parte devido ao maior consumo de energia e, como vemos noutras indústrias, aos custos laborais mais elevados e aos custos de combustível mais elevados. Os custos unitários excluindo combustível aumentaram 9% e incluindo combustível aumentaram 9,5%. Então, eu diria que do lado dos custos não parece tão ruim. Em particular, se tivermos em mente que a companhia aérea está actualmente a operar lentamente, pois enfrenta elevados custos de segurança e deve identificar alterações na situação desejada e fazê-lo da forma mais eficaz possível. O lucro operacional aumentou de US$ 126,1 milhões para US$ 215,7 milhões, marcando um aumento de 140,7% na receita e um aumento na margem de 14,2% para 25,7%.

Portanto, o que nos resta é um forte ambiente de receitas e um ambiente de custos em níveis mais elevados devido aos custos mais elevados observados em toda a indústria e aos custos adicionais que a empresa tem em relação à guerra.

As ações da El Al Airlines são uma compra?

Fórum Aeroespacial

Para encontrar metas de preços plurianuais O Fórum Aeroespacial desenvolveu um verificador de ações que utiliza uma combinação de consenso de analistas sobre EBITDA, fluxo de caixa e os dados mais recentes do balanço patrimonial. A cada trimestre, revisamos essas premissas e o preço das ações se ajusta de acordo. Em uma postagem separada no blog, detalhei nosso método de análise.

A El Al é sem dúvida a companhia aérea mais difícil com quem lidei devido à situação atual em Israel. Não é tanto que a guerra suprima os resultados. Na verdade, pelo que vemos agora, o impacto é positivo. A grande questão é quanto tempo isso vai durar. Atualmente modelei esse impacto positivo para o período restante de 2024, o que mostra que avaliar a empresa um ano antes do lucro, o que significa comparação com as taxas de lucro mais comuns, significaria uma taxa de manutenção. No entanto, se o impacto da guerra continuar a ter um impacto positivo em 2025, então veremos o valor subjacente das ações aumentar para 3,92 dólares por ação, o que significa um aumento de 130%. Isso é muito comum no caso da El Al e não me sinto confortável com isso. Pode parecer que é muito pouco ou pouco.

Conclusão: El Al Airlines é a única compra na guerra de continuação

O caso de investimento da El Al Airlines é complexo. A empresa, pelo contrário, teve um desempenho melhor durante a guerra, apesar dos custos mais elevados, e isso acontece porque outras empresas retiraram capacidade dos mercados de passageiros e de carga, deixando a El Al Airlines como uma das poucas companhias aéreas a voar de e para Israel. O risco óbvio é que, à medida que o nível de ameaça se normalize, os voos comecem a voltar a ligar-se a Israel, o que colocará pressão sobre os lucros da forte unidade da El Al. Se a batalha continuar até 2025, poderemos ver mais um ano de resultados acima da média, o que deverá impulsionar o preço das ações da empresa. Neste momento, a incerteza sobre o rumo que as coisas irão tomar faz com que não me sinta confortável em colocar uma classificação de compra para a ação.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.