")

A Boa Brigada

Há quase dois anos, tenho me saído bem no mercado imobiliário em geral. Uma das empresas para as quais trabalho bem, há mais tempo do que trabalho mercado imobiliário em geral, tem sido Casas em Tri Pointe (NYSE: TPH). Em junho deste ano, eu confirmou a empresa como candidato de 'compra'. Isto baseou-se no crescimento impressionante que o negócio tem registado e na forma como as ações foram avaliadas. Desde então, as ações subiram 9,6%, enquanto o S&P 500 subiu apenas 0,8%. Mas minha primeira 'compra' medir na empresa até junho de 2022. Desde então, as ações subiram impressionantes 104,9%. Isso supera o aumento de 37,9% observado pelo S&P 500 no mesmo período.

Você pode imaginar isso esses grandes aumentos podem eventualmente precisar ser reduzidos. Mas neste caso, você estaria errado. Existem algumas dicas sobre a empresa que me preocupam um pouco. Mas, no geral, o negócio está indo muito bem. A receita, o lucro e o fluxo de caixa estão aumentando materialmente ano após ano. Além disso, as ações estão baratas, tanto em termos absolutos como em relação a negócios semelhantes. Junte tudo isso e acredito que manter a empresa com saldo de 'compra' faz sentido neste momento.

Ainda está criando valor

Autor – Dados SEC EDGAR

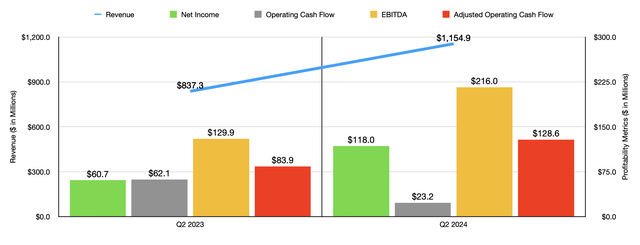

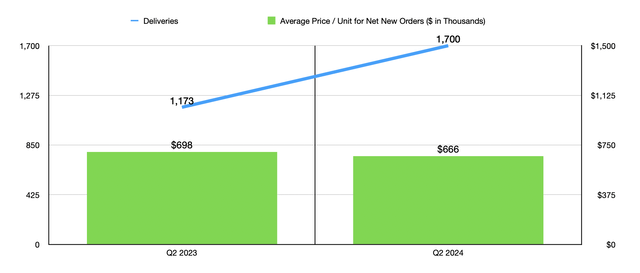

Basicamente, as coisas estão indo bem na Tri Pointe Homes agora. Da última vez que escrevi sobre a empresa, tínhamos dados que cobriam o primeiro trimestre de 2024. Mas os resultados estendem-se agora ao segundo trimestre do ano. Naquele trimestre, o lucro corporativo foi de US$ 1,15 bilhão. Isso representa um aumento de 37,9% em relação aos US$ 837,3 milhões que a empresa faturou apenas um ano antes. Isso ocorreu apesar do fato de o preço médio de uma casa entregue ter caído de US$ 698.000 para US$ 666.000. Portanto, o principal impulsionador foi o aumento do número de entregas de 1.173 domicílios para 1.700 domicílios.

Autor – Dados SEC EDGAR

Esse aumento na receita da empresa também traz lucros maiores. O lucro líquido quase dobrou de US$ 60,7 milhões para US$ 118 milhões. Este movimento ascendente nos resultados financeiros foi possível apesar da diminuição do preço por agregado familiar, porque o aumento da capacidade tornou possível repartir os custos fixos pelo rendimento adicional. Por exemplo, as despesas gerais e administrativas diminuíram de 6,6% do rendimento bruto da construção de casas para 6%. A empresa também teve uma redução nas despesas com vendas e marketing de 5,2% da receita imobiliária para apenas 5%. Além disso, o custo da venda de imóveis diminuiu de 78,8% do lucro imobiliário para 76,1%. Todas essas pequenas mudanças de ano para ano tiveram um grande impacto na mentalidade da empresa.

Outras métricas de rentabilidade empresarial também melhoraram. Por exemplo, o EBITDA da empresa saltou de US$ 129,9 milhões para US$ 216 milhões. Alguns poderão apontar que o fluxo de caixa operacional piorou. Isso é verdade. Caiu de US$ 62,1 milhões para US$ 23,2 milhões. Mas quando ajustamos as alterações no lucro operacional, obtemos um aumento significativo de US$ 83,9 milhões para US$ 128,6 milhões.

Autor – Dados SEC EDGAR

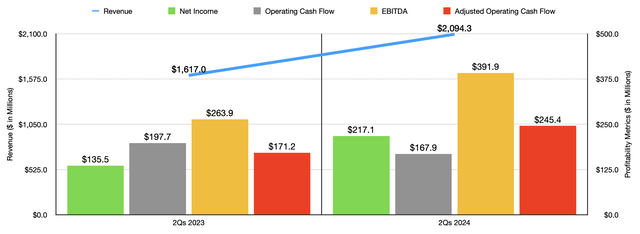

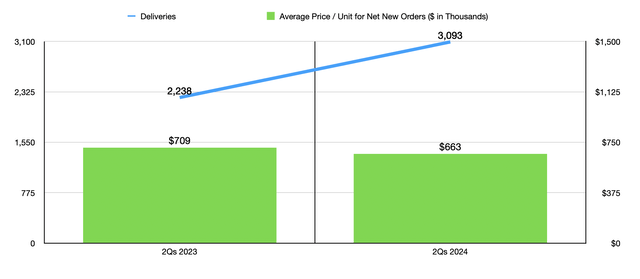

No gráfico acima você confere os resultados do primeiro semestre de 2024 em comparação ao primeiro semestre de 2023. Como foi o caso no segundo trimestre, a receita, o lucro e a maioria das métricas de fluxo de caixa aumentaram ano após ano. A empresa se beneficiou materialmente de um aumento nas entregas de 2.238 residências para 3.093 residências. Infelizmente, parte dessa melhoria foi compensada por uma queda no preço médio cobrado por uma casa entregue de US$ 709.000 para US$ 663.000. Felizmente, isso não impediu a empresa de fazer as melhorias significativas que já mencionei.

Autor – Dados SEC EDGAR

Isso não quer dizer que tudo no negócio fosse bom. Existem algumas métricas que foram um pouco decepcionantes para mim. O primeiro deles é o atraso. Isso representa o número total de casas encomendadas pelos clientes. No trimestre mais recente, esse número subiu para 2.692 residências. Mas, na mesma época do ano passado, totalizava 2.765 residências. Também está abaixo das 2.741 residências que a empresa informou no primeiro trimestre deste ano. Sei que os dados relativos à habitação estão deprimidos devido às elevadas taxas de juro e às pressões inflacionistas. No curto prazo, isso pode continuar a ser um problema. Mas, no longo prazo, espero plenamente o crescimento do negócio e da indústria como um todo. Afinal, as estimativas variam, mas acredita-se que existam entre 4 milhões e 7 milhões de casas a mais do que o país necessita. Enquanto a grande lacuna continuar, o quadro será bom para os construtores de casas.

Autor – Dados SEC EDGAR

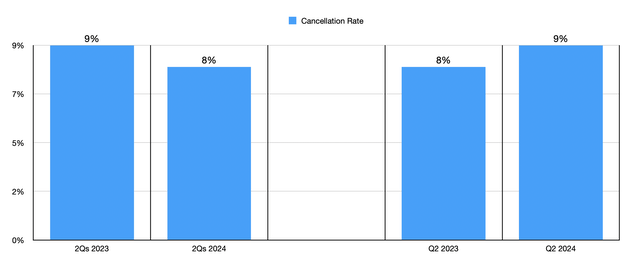

Embora os atrasos tenham diminuído, vimos as taxas de cancelamento retornarem ao normal em comparação com o que eram há alguns anos. Em 2022, por exemplo, a Tri Pointe Homes teve uma taxa de cancelamento de 19%. Isso representa um aumento em relação aos 8% observados em 2021. Mas, pelos padrões da indústria, mesmo esses 19% eram muito baixos. Houve outras construtoras com taxas de cancelamento superiores a essas. No trimestre mais recente, a taxa de cancelamento foi de 9%. Isso representa um aumento em relação aos 8% relatados um ano antes. Mas eu não me preocuparia com um aumento tão pequeno. Se começarmos a ver esse número subir para algo em torno de 12% ou mais, considerarei isso um problema.

Autor – Dados SEC EDGAR

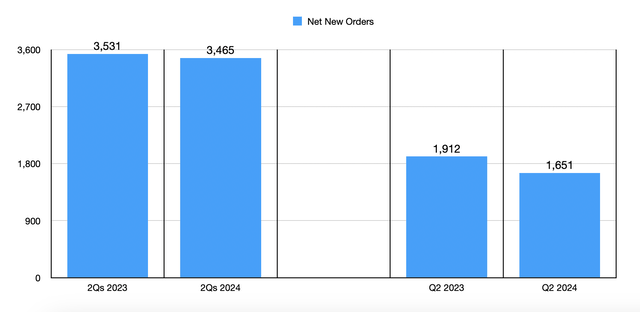

Outra questão para a empresa envolve novos pedidos. São pedidos de novas casas que não foram cancelados. No primeiro trimestre deste ano, a empresa obteve novas encomendas totalizando 1.814 residências. Isso é uma boa melhoria em relação às 1.619 casas relatadas no mesmo período do ano passado. Mas na última edição isso mudou. A empresa relatou novos pedidos para apenas 1.651 casas. Isso é 13,7% menos do que as 1.912 casas encomendadas no mesmo período do ano passado. Isso também significa que o total de novos pedidos no primeiro semestre deste ano caiu para 3.465 residências, em comparação com 3.531 residências relatadas no ano passado. Numa recente teleconferência de resultados, a administração não ofereceu muitos detalhes aqui. A única coisa que disseram foi que, nas últimas semanas do trimestre mais recente, começaram a ver melhorias à medida que as taxas hipotecárias caíram para menos de 7%. Mas não saberemos até que os dados do terceiro trimestre sejam divulgados como será no final.

Autor – Dados SEC EDGAR

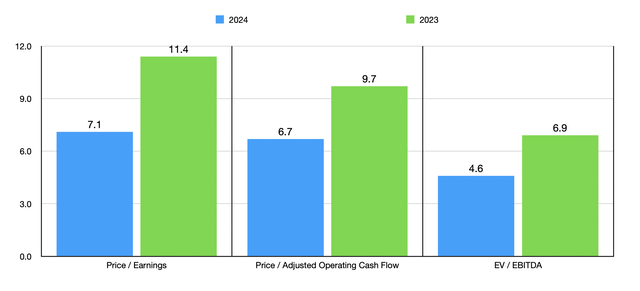

Não sabemos realmente o que esperar até o final do ano. Mas se anualizarmos os resultados que vimos até agora, esperaríamos um lucro bruto de US$ 550,7 milhões, um fluxo de caixa ajustado de US$ 583,5 milhões e um EBITDA de US$ 950 milhões. Usando esses índices, podemos ver como as ações são avaliadas avançando no gráfico acima. Esse gráfico também informa a empresa com base nos resultados de 2023. No geral, eu diria que as ações estão com preços atrativos. Diria mesmo que custam menos se usarmos os números de 2023. Em termos de negócios semelhantes, também são atraentes. Na tabela abaixo, comparei a Tri Pointe Homes com cinco empresas semelhantes. Com base no lucro líquido, apenas uma em cada cinco empresas é mais barata que a nossa candidata. Mas quando se tratava das outras duas métricas de lucratividade, nosso cliente potencial era o mais barato do grupo.

| Empresa | Preço / Benefícios | Valor/Fluxo de Caixa Efetivo | EV/EBITDA |

| Casas em Tri Pointe | 7.1 | 6.7 | 4.6 |

| Casas LGI (LGIH) | 12.6 | 117,6 | 16.6 |

| Indústrias Cavco (CVCO) | 23.4 | 18,0 | 14.6 |

| Comunidades do Século (CCS) | 9,5 | 74,7 | 9.2 |

| Beazer Homes EUA (BZH) | 6.7 | 25,8 | 12.3 |

| Casas para encontrar sonhos (DFH) | 10.2 | 16,5 | 9.1 |

Remover

Com base em todos os dados disponíveis no momento, devo dizer que continuo fã da Tri Pointe Homes. A empresa está indo muito bem, embora os investidores devam prestar atenção à carteira e fazer novos pedidos. Se começarmos a ver mais quedas importantes, isso pode ser um problema. Mas, no longo prazo, as ações parecem ter preços atrativos e a indústria deverá ter um bom desempenho. No geral, isso me faz sentir confiante o suficiente para manter a classificação de ‘compra’ da empresa por enquanto.