")

EschCollection/DigitalVision via Getty Images

EU ETF Global X de Desenvolvimento de Infraestrutura dos EUA (MORCEGOS: PAVÊ) é um dos ETFs temáticos mais interessantes que encontrei recentemente.

O PAVE procura capitalizar as oportunidades de infraestrutura. Torna-se cada vez mais evidente que os Estados Unidos Países com boas infraestruturas desatualizadas, de qualidade inferior ou obsoletas em áreas como pontes e autoestradas, portos, sistemas de água, etc. Há razões para pensar que os governos estaduais, distritais e municipais podem usar mais dinheiro dos impostos para operar. na utilização de infra-estruturas nos próximos anos para ajudar a colmatar esta lacuna, ajudando ao mesmo tempo a promover oportunidades de emprego e a desenvolver a economia local.

Em particular, a PAVE investe numa variedade de indústrias, tecnologias, materiais de construção e empresas de serviços públicos que deverão prosperar no crescimento de projectos de infra-estruturas. A carteira é altamente diversificada, com um total de 100 participações diferentes e sem uma única contagem de posições. mais de 3,81% de toda a carteira. Empresas envolvidas em construção e engenharia, matérias-primas, transporte, materiais de construção e muito mais.

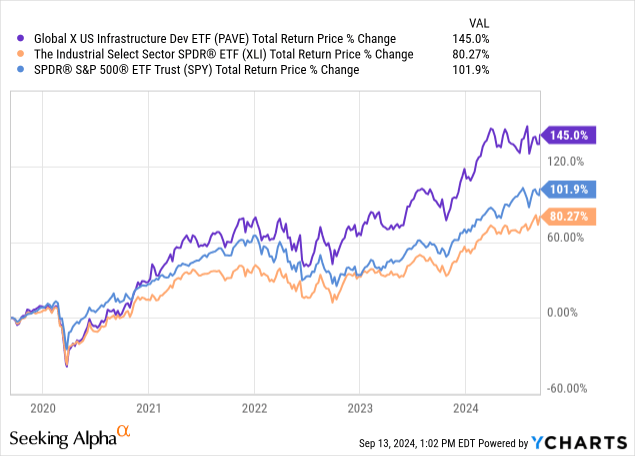

Embora muitos ETFs temáticos lutem para ganhar muita atenção do mercado ou atividade comercial, o PAVE construiu uma forte base de acionistas. No momento em que este livro foi escrito, ela tinha ativos sob gestão de US$ 7,8 bilhões. O desempenho apoiou isso, com o ETF subindo 25% nos últimos 12 meses e 134% nos últimos cinco anos.

Os ventos positivos agora estão definidos para diminuir

E é aí que começa a minha perspectiva pessimista a médio prazo. As ações industriais em geral e os setores das infraestruturas em particular beneficiaram de vários fatores macroeconómicos positivos nos últimos anos que resultaram num desempenho impressionante. Espero que esta situação se inverta nos próximos meses, o que poderá fazer com que o PAVE recupere alguns dos seus ganhos recentes.

Se você pensar em performance, o PAVE tem dois períodos distintos. Desde 2017, quando o fundo foi lançado, o PAVE produziu aproximadamente o mesmo retorno que todo o índice S&P 500 – e teve um desempenho inferior ao do mercado desde 2017 até ao início da pandemia. No entanto, desde o início de 2020, o PAVE teve um desempenho melhor do que ambos ETF do fundo SPDR do setor de seleção industrial (XLI) e o S&P 500 dramaticamente:

É interessante notar que o ETF Industrial tem um mix de portfólio muito diferente do ETF PAVE. No momento em que este artigo foi escrito, XLI e PAVE compartilhavam apenas uma ação em comum entre suas 10 principais participações, o que significa que há diferenças reais aqui. Isso permitiu ao PAVE um desempenho superior, uma vez que os investidores se concentraram no tema das infra-estruturas nos últimos quatro anos.

Você também poderia argumentar razoavelmente que algumas das 10 principais empresas de ETF do setor no momento em que este livro foi escrito, incluindo Processamento Automático de Dados (ADP) e Tecnologias Uber (UBER), não são de natureza excessivamente industrial. Talvez a combinação de participações PAVE gere consistentemente mais alfa ao longo do tempo do que um ETF amplo do setor industrial. Isto seria especialmente verdade se o contexto mais amplo relativo à renovação da infra-estrutura do país continuar.

No entanto, a minha opinião é que as indústrias estão geralmente a atravessar um momento difícil, do ponto de vista macroeconómico, e que as participações da PAVE estão em grande parte despreparadas para uma taxa de juro baixa/um ambiente económico lento.

Perigos no horizonte

O investimento em infra-estruturas beneficia claramente dos gastos do governo neste sector. A administração Biden tem sido muito útil para as empresas de infraestrutura. Políticas como a Lei de Emprego e Investimento em Infra-estruturas e a Lei da Deflação exigiram grandes despesas em projectos de transportes, água potável e acesso à Internet de banda larga, e produção de energia renovável, entre outras prioridades. Na época, o CHIPS and Science Act forneceu financiamento substancial para empresas de semicondutores que estavam construindo novas bases e instalações de produção nos Estados Unidos.

Com o Presidente Biden prestes a terminar o seu mandato em breve, não está claro se a próxima administração continuará a gastar tais gastos em projectos de infra-estruturas. Tal como mencionado acima, as ações de infraestruturas tiveram geralmente um desempenho inferior ao do S&P 500 durante a administração anterior de Trump.

Entretanto, o Deutsche Bank alertou recentemente que as propostas do Vice-Presidente Harris, como o aumento dos impostos sobre os programas de recompra de empresas e a regulamentação mais rigorosa dos produtores de energia, poderiam ter um impacto nas empresas industriais. Essa nota salientou que as empresas que ganham a maior parte do seu dinheiro nos Estados Unidos poderão enfrentar uma carga fiscal maior se os planos de Harris forem implementados. Isso afectaria particularmente as empresas que geram uma grande parte das suas vendas construindo e mantendo infra-estruturas e equipamentos de transporte nos Estados Unidos. Um analista do Deutsche Bank observou que as empresas gostam Trane Technologies (TT), Parker-Hannifin (PH), e Emerson Eletricista (EMR) – todas as melhores práticas do PAVE – podem abordar estas diversas proposições.

Estou também preocupado com o impacto das taxas de juro sobre os stocks de infra-estruturas. Em primeiro lugar, as taxas de juro mais elevadas tendem a ter um desfasamento significativo antes de afectarem os resultados económicos no mundo real. Isso ocorre porque leva algum tempo para que os projetos passem da fase de projeto e teste até a obtenção de licenças, financiamento e, de fato, colocação das pás no terreno.

A actividade industrial dos EUA manteve-se forte nos últimos trimestres, apesar das elevadas taxas de juro. No entanto, suspeito que começaremos realmente a ver os efeitos dos preços mais elevados em termos de redução dos projectos de despesas de capital dentro de um ou dois anos, à medida que as empresas reduzirem as novas despesas de capital. Dado o declínio significativo na habitação, automóveis, eletrodomésticos e muito mais, não é difícil prever um declínio significativo nos gastos industriais associados a estas indústrias no devido tempo.

Há também o lado financeiro da taxa de juros. Indiscutivelmente, os investidores têm prestado mais atenção aos rendimentos de dividendos em muitas ações recentemente, dada a abundância de opções de rendimento fixo de elevado rendimento ao longo dos últimos anos. Até recentemente, sectores como as telecomunicações, os serviços públicos e os bens de consumo básico tiveram um desempenho inferior, talvez em parte porque os investidores não precisavam das suas acções para obter capital.

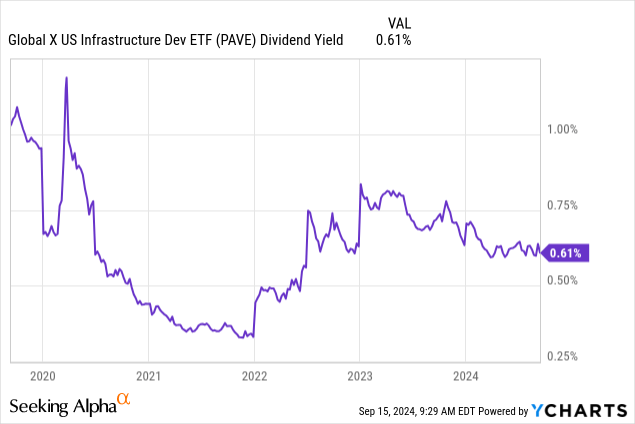

Isto tem sido um desenvolvimento positivo para fundos mais orientados para o crescimento, como o PAVE, que paga um rendimento de dividendos mais baixo:

Num ambiente macroeconómico que poderá ter taxas de juro mais baixas sobre certificados de depósito e obrigações governamentais; no entanto, suspeito que os investidores estarão menos dispostos a deter ETFs com rendimento de 0,6%.

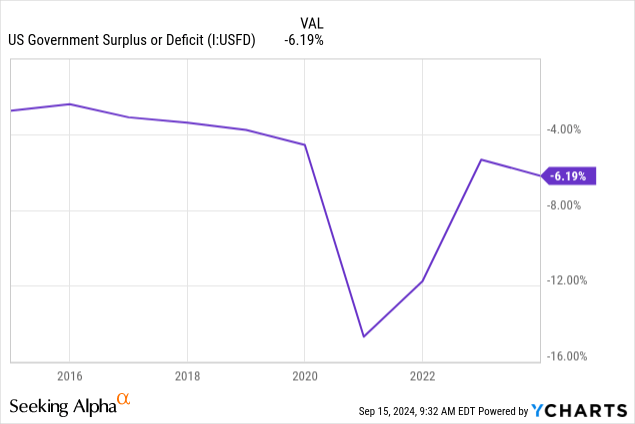

O último ponto que gostaria de sugerir é que suspeito que os gastos do governo federal poderão ter de ser cortados devido à situação fiscal extremamente desafiadora dos EUA:

Antes da pandemia, o governo federal registava um défice de 3% a 4% do PIB todos os anos. Isto levou a défices do PIB de dois dígitos em 2021 e 2022, à medida que a actividade económica foi perturbada e o governo aprovou programas de estímulo massivos (incluindo despesas em infra-estruturas) para relançar a economia.

No entanto, o défice não regressou aos níveis anteriores. Apesar do forte crescimento da economia, não é suficiente colmatar o défice financeiro. Com o défice a ultrapassar agora os 6% ao ano, o poder de compra diminuiu significativamente. Na medida em que a tese optimista das infra-estruturas depende de empréstimos governamentais para construir coisas, será mais difícil financiar isto daqui para frente em comparação com os últimos anos.

Resultado da PAVE

Os gastos com infraestrutura têm sido um grande tema de investimento nos últimos anos. Havia boas razões para utilizar o dinheiro do estímulo para ajudar a economia a recuperar da pandemia, e as empresas de infra-estruturas desfrutaram de uma grande fatia desse bolo. Entretanto, os avanços nas áreas dos semicondutores e da IA alimentaram investimentos maciços em tecnologia de fabrico nos Estados Unidos, dando um impulso ao sector.

No entanto, espero que uma combinação de impactos políticos e fiscais, a redução do financiamento governamental para infra-estruturas e as condições das taxas de juro possam melhorar o sector, bem como as acções PAVE, ao longo dos próximos anos. Embora o PAVE tenha tido um desempenho notavelmente bom nos últimos anos, no longo prazo teve um desempenho aproximadamente em linha com o índice S&P 500. Portanto, algumas mudanças na definição podem ser esperadas nos próximos meses.