")

jgrupo

Então, esse vai ser um daqueles artigos do tipo “equilíbrio importante”.

Neste caso, a moderação é muito importante Enbridge (NYSE:ENB) (TSX:ENB:CA), o negócio de energia e dutos que é compramos no final do último ano de 2023. Fizemos isso e compramos abaixo do ticker americano ENB de US$ 32/ação.

Escrevemos este artigo porque acreditamos que os investidores enfrentam uma crise.

Esta empresa recentemente subiu acima de US$ 40/ação e atualmente, enquanto escrevemos este artigo, está sendo negociada acima de US$ 40,6/ação.

Isto pode parecer uma questão de “conforto”, sim – e há um lado altista e um lado baixista nas coisas aqui – isso é certo.

Mas se você conhece nossa escrita, saberá que também temos consciência de nosso valor sempre ser o valor-alvo do investimento que estamos fazendo.

Este não é um negócio que, acreditamos, tenha capacidade para fazer um excelente trabalho, além da nossa capacidade, que nos deixe maravilhados. Realmente, realmente não conseguir atingir metas negativas 33,3% das vezesse olharmos para a precisão da previsão.

Então isso é um problema.

Para justificar este tipo de preço, precisamos de um lucro global mais elevado para a Enbridge. Neste artigo, mostraremos se temos isso e, se não, o que fazer com isso.

Enbridge – Investimento de sucesso, reequilíbrio.

Muitos investidores provavelmente deixariam que assim fosse.

E não argumentamos que talvez não seja a coisa certa a fazer.

Não é preciso agir porque a empresa está acima de US$ 40/ação.

Mas as pessoas estavam nos dizendo que éramos malucos em investir a US$ 31,7/ação, e a empresa estaria abaixo de US$ 31. anos.

Aparentemente, este não foi o caso.

Desde que o compramos, nossa participação acabou 40% ao ano.

Este é um retorno muito impressionante para uma empresa canadense de armazenamento de petróleo e gás com classificação BBB+.

E embora alguns investidores possam assumir a posição de que, claro, esta empresa é suficientemente forte para não precisar de ser considerada uma candidata à venda, queremos pelo menos dar-lhe alguns factos a considerar.

Consideramos a Enbridge uma das melhores empresas de energia a longo prazo e, de facto, é isso que a empresa é.

Com mais de US$ 70 bilhões em capitalização de mercado e BBB+, a segurança desta empresa está fora de questão.

Nosso YoC caiu de perto de 8% para cerca de 6,6%, o que é uma queda significativa. O principal negócio da empresa é oleodutos e energia, que não é muito conhecido pela sua estabilidade.

A volatilidade faz, na verdade, parte do perfil de negócios da Enbridge.

Queremos que você se lembre que em nosso artigo coproduzido anterior afirmamos o seguinte:

Faz muito tempo que não invisto na Enbridge. Não em preferências ou em ações ordinárias. Isso porque tenho fortes necessidades de recuperação.

Quero uma boa chance de obter um retorno que supere o mercado, mesmo que a empresa tenha um desempenho pior do que o mercado espera.

Queremos que você tenha isso em mente ao analisarmos os resultados mais recentes.

Os resultados do meio do ano que recebemos há algumas semanas foram sólidos.

O programa de financiamento de fusões e aquisições da empresa foi concluído com mais de US$ 2,5 bilhões em financiamento na forma de emissões ATM e híbridas, e a empresa retornou a um modelo de autofinanciamento.

A relação dívida/EBITDA caiu para 4,7x, o que está dentro da meta (embora não baixa), e o desempenho do negócio principal da empresa é muito bom.

A utilização de ativos é alta e impressionante, com boa confiabilidade em todas as franquias da empresa.

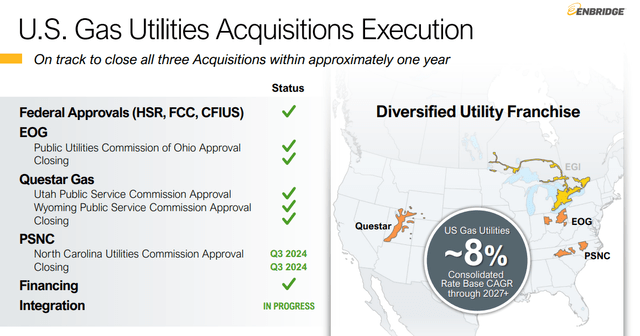

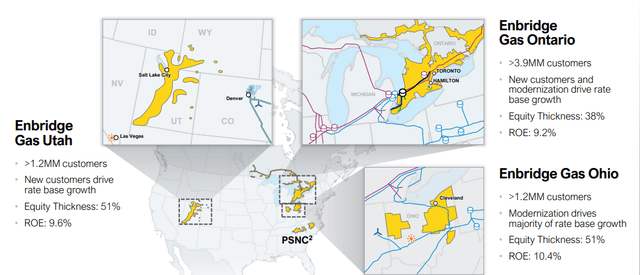

A Enbridge também fechou a Questar Gas e a Enbridge Gas Ohio no início deste ano, bem como a PSNC, a Empresa de Serviço Público da Carolina do Norte.

As ambições de crescimento estão a caminho, com novos parques solares, a Whistler JV e a aprovação da expansão do gasoduto Gray Oak. Resumindo, muito do que a empresa tem trabalhado está indo muito bem.

Enbridge IR (Enbridge IR)

Devido às necessidades futuras em termos de armazenamento de líquidos e dutos, os produtos da empresa também são muito utilizados aqui.

A franquia Permian, onde está localizada a expansão Gray Oak, deverá crescer, e a ENB espera 18 milhões de barris de capacidade final em Ingleside, com 2,5 milhões de barris adicionais em construção e com conclusão prevista para o próximo ano.

Vários recordes foram estabelecidos neste trimestre, um dos quais foi o carregamento de um dia em Ingleside. A parte natgas da operação também funciona muito bem.

Enbridge IR

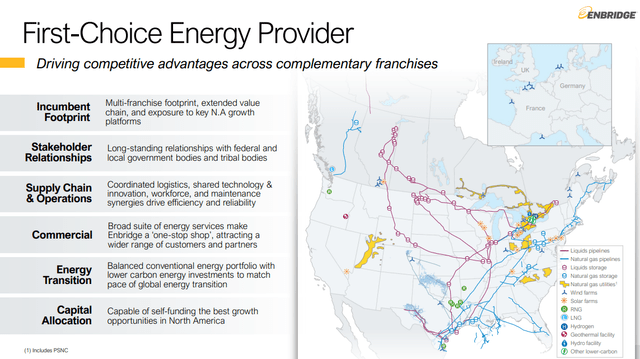

A Enbridge está preparada para criar um dos maiores recursos de gás natural em toda NA, ao mesmo tempo que cria uma impressionante base de ativos para ativos renováveis nos EUA, incluindo Texas, Ohio e Canadá.

Quer ser o tipo perfeito de fornecedor de energia, e muitos investidores argumentam que isso faz da empresa uma peça importante e que vale a pena possuir, mesmo a um preço mais elevado do que o que a empresa tem sido historicamente capaz de justificar.

Enbridge IR

É assim mesmo?

É isso que vamos ver.

Basta dizer que não há preocupações reais no lado do desempenho.

Esta é uma empresa que realmente se destaca entre as operadoras midstream de NA pelo que só podemos descrever como um investidor conservador, descrevendo quase tipo de ajuda do perfil.

Isso é muito atraente para nós.

Com as recentes renovações que conseguiram gerir os contratos na Mainline, a empresa está realmente a aumentar o seu perfil com a sua próxima expansão – o que é bom porque a expansão da Trans Mountain custará mais de 30 mil milhões de CAD.

As tendências de receita e retorno da empresa são seguras e os expedidores da empresa agora estão usando o sistema Mainline antes que o novo sistema entre em serviço completo.

Todos esses fatos e características falam por si.

O orçamento da empresa é aquele que esperaríamos receber continuar crescendo a 3% ao anoo que significa que qualquer outro método de investimento precisa de superar isto, ou pelo menos precisamos de considerar isto.

O cancelamento da Keystone XL coloca a empresa em uma posição privilegiada para captar novos projetos e expansões porque deixa uma lacuna no mercado de dutos.

No entanto, eu Definitivamente existem partes menos lisonjeiras da empresa.

Não é nenhum segredo que um golpe em Enbridge é muito comum entre investidores amigos do ESG, não apenas no Dakota Access, mas também nas Linhas 3 e 5.

O perfil do petróleo da empresa também é mais nas areias petrolíferas canadensesque é um dos poucos jogos compatíveis com ESG que existe.

Isto também precisa ser analisado mais de perto.

E, embora a Enbridge esteja a trabalhar no seu braço de energias renováveis, este não está nem perto de ser concluído, o que representa um risco financeiro razoável.

Vejamos o valor da empresa.

Enbridge – A vantagem agora está superestimada, então estamos procurando mudar nossa classificação

Aqui estão alguns fatos inegáveis para começar quando analisamos a avaliação da Enbridge.

Em primeiro lugar, a avaliação da empresa é agora menos atractiva do que quando investimos pela primeira vez.

É uma diferença de cerca de US$ 9/ação a um preço de US$ 40/ação.

A colheita faz pouco para melhorar isso.

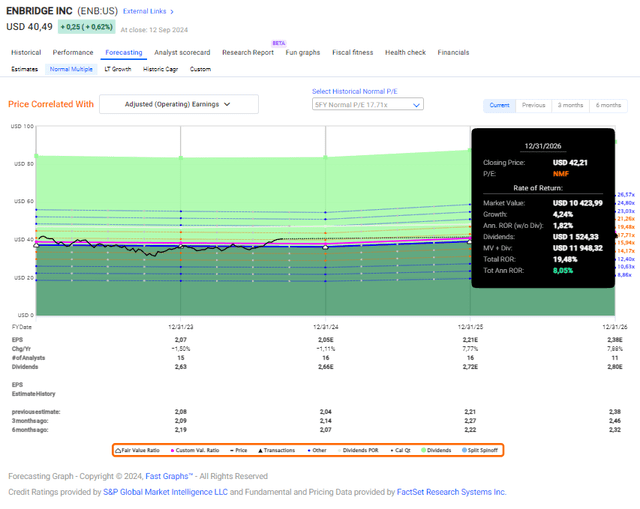

Nós vendemos e perto de 20x o P/L médio da Enbridge, e isso é alto.

O índice P/L de 5 anos da Enbridge está próximo de 17,5x e, embora o P/E de 20 anos esteja em torno de 20,5x, a perspectiva futura da empresa para ambos os índices é um sinal de ROR anual. menos de 15% ao ano.

Isso é inegável – pelo menos de acordo com as previsões atuais.

Agora, a empresa deverá melhorar o seu perfil de crescimento dos lucros.

Esperamos agora mais de 7-8% ao ano em 2025-2026.

Mas argumentamos que isto não leva em conta os efeitos nocivos mencionados acima.

É possível que uma combinação de cortes nas taxas, juntamente com o crescimento dos lucros, possa levar-nos a regressar ao intervalo entre os 43 e os 45 dólares por ação, que a empresa já viu.

É igualmente possível, dada a queda esperada nos lucros do 1T24, que vejamos o preço das ações da empresa cair de volta para o nível de US$ 36 a US$ 38/ação.

Dissemos em nossa estimativa anterior para esta empresa que ela não está acima de US$ 37/ação.

Estamos agora em US$ 40,6/ação.

Isso significa que estamos acima da nossa classificação mais alta aceitável para a empresa e estamos perto do nível em que consideramos a empresa não apenas uma “Hold”, mas também uma meta de rotatividade.

Parece ser previsto um lado positivo e otimista para o crescimento dos lucros, mas argumentamos que esta avaliação ignora as avaliações, os ESG e os principais riscos associados ao seu setor empresarial.

Avaliamos a Enbridge em não mais que 10,5x EV/EBITDA.

Essa é a estimativa mais alta que estamos dispostos a obter aqui e, contrariamente às previsões, reduzimos o crescimento do EBITDA para 5-6% em vez de 7-8%, dados alguns dos riscos acima mencionados.

Que a Enbridge é uma compra abaixo de US$ 35/ação ou mesmo US$ 36/ação é inegável para nós. A esse preço, mesmo com apenas 17-18x P/E, vemos aquele doce P/E de 15x produzido anualmente.

Agora, entretanto?

Isto é o que esperamos e pensamos ser possível.

Gráficos RÁPIDOS

Como analistas, consideramos parte do nosso trabalho alertá-lo quando acreditamos que atingimos um ponto de viragem em qualquer ação.

E embora o ENB possa continuar a subir de forma constante, acreditamos que a vantagem se você comprasse aqui seria muito menor. Por esse motivo, aqui está nossa atual tese de Enbridge.

Tese

- A Enbridge é um investimento líder no setor de energia, com desempenho geral sólido pelo preço certo. O preço certo, a nosso ver, está abaixo de US$ 35/ação para garantir que estamos olhando para o lado positivo aqui, e não ultrapassamos US$ 37/ação. A empresa já ultrapassou os US$ 40/ação e, portanto, a situação agora é completamente diferente.

- Acreditamos que a Enbridge representa um dos investimentos mais seguros em todo o setor energético de NA a um preço justo, com base na forma como a empresa tem desenvolvido o seu portfólio ao longo da última década. No entanto, quando se olha para uma série de opções de investimento, incluindo preferências, quer ter a certeza de que está a escolher a forma “certa” de investir – e isso já não é o caso aqui.

- Por cerca de US$ 36/ação, acreditamos que a empresa representa grande valor e uma vantagem de mais de 15% ao ano em economias. Por causa disso, dizemos “Espere” aqui e agora estamos procurando rotacionar esse investimento para investir em negócios atraentes e pesados.

Enbridge não é mais barato e não o consideramos mais acessível nesta avaliação. Alteramos a classificação para “Hold” e estamos agora à procura de investimentos alternativos para investir.