A experiência do Canadá destaca o desafio de derrotar os investimentos de baixa renda.

Sou um grande fã do Plano de Pensões do Canadá (CPP) e costumo citá-lo como um ótimo exemplo de como você pode adicionar capital a investimentos em fundos fiduciários. Contudo, o último relatório anual de investimento do CPP mostra que os retornos deste tão elogiado esforço ficaram atrás do núcleo da “Carteira de Referência” do programa – uma combinação de 85%/15% de ações globais e títulos do governo canadense. O facto de mesmo o CPP não conseguir vencer os investimentos indexados sublinha a ideia de que os planos de pensões estatais e locais dos EUA devem rever o seu compromisso com a gestão activa de outros investimentos.

É um pequeno fundo. O CPP foi originalmente criado em 1966 como um programa de repartição com um montante definido, semelhante ao sistema de Segurança Social dos EUA. Contudo, no espaço de algumas décadas, as baixas taxas de natalidade, o aumento da esperança de vida e o declínio do crescimento dos salários reais levaram ao aumento dos custos do programa. Para melhorar a justiça intergeracional e garantir a sustentabilidade financeira do sistema a longo prazo, o Canadá promulgou legislação em 1997 que aumentou as contribuições para a sua taxa-alvo de longo prazo e começou a investir parte da arrecadação do fundo em ações.

Para implementar a estratégia de investimento, a lei criou o Conselho de Investimento CPP. A missão do Conselho é investir as receitas do CPP que não são obrigadas a pagar os benefícios atuais para obter retornos elevados, sem enfrentar o risco de reversão, para benefício exclusivo dos contribuintes e beneficiários do CPP. Inicialmente, o Canadá seguiu uma estratégia simples de ações/obrigações, mas, em 2006, decidiu mudar para investimentos mais complexos e uma gestão ativa. Desde então, o Conselho de Investimento do CPP construiu uma ampla carteira que inclui não só ações e obrigações, mas também imóveis, projetos de infraestruturas e capitais privados (ver Figura 1).

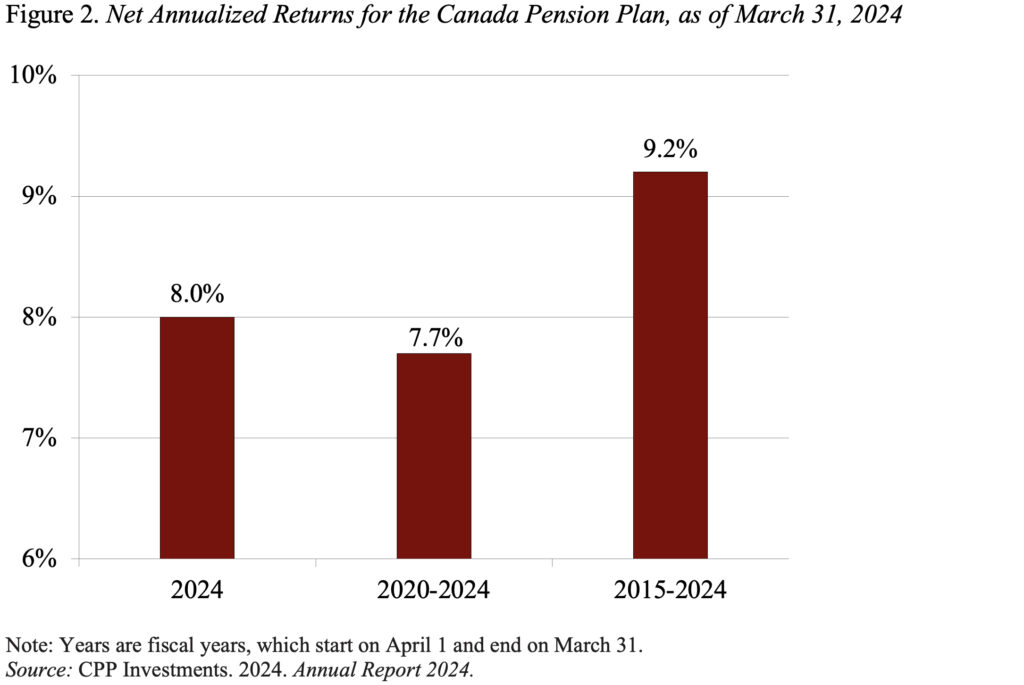

Embora o CPP Investment Board tenha um fundo, possui seis departamentos que investem e administram ativos. Os gestores internos são as pessoas mais bem remuneradas e a força de trabalho global cresceu de 100 em 2006 para 2.125 em 2024. O fundo ganhou 8% sobre os seus investimentos até 2024 e teve um retorno anualizado de 9,2% nos últimos 10 anos. (ver Figura 2).

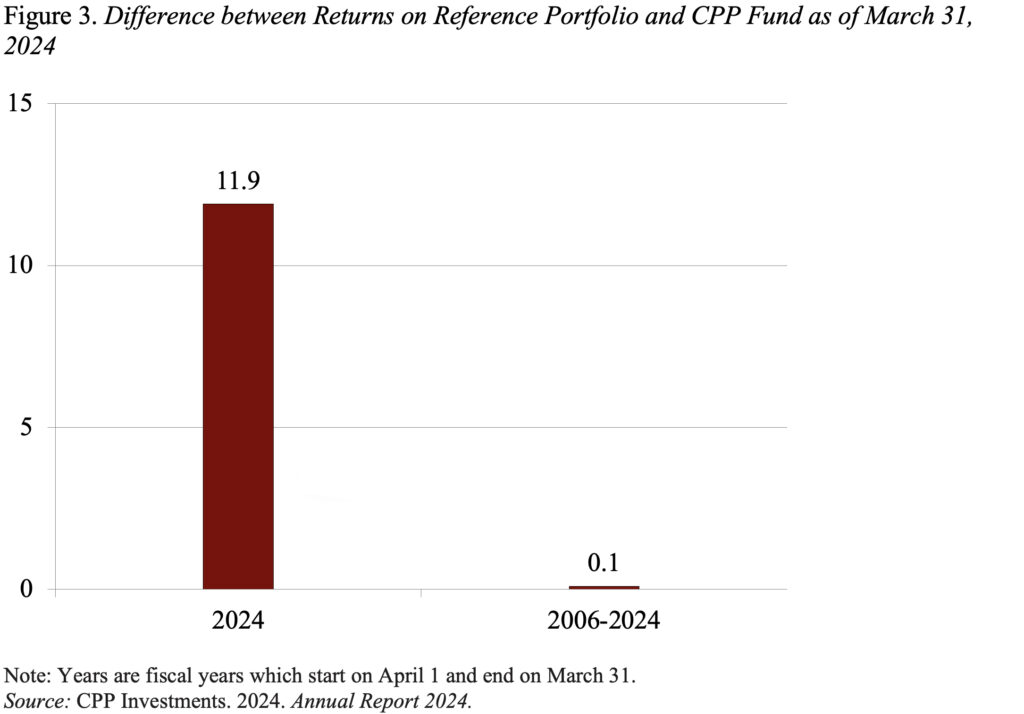

Embora os retornos pareçam bons, eles foram moderados no principal portfólio de referência 85/15 do Conselho. A diferença foi mais pronunciada em 2024, à medida que as ações dos EUA, que representam metade das ações da Carteira de Referência, subiram (ver Figura 3). Devido a estes ganhos impressionantes, durante todo o período 2006-2024, a Carteira de Referência superou o desempenho do Fundo em 0,1 por cento. Ou seja, ao não investir numa combinação 85/15 de ações e obrigações indexadas, o fundo perdeu 42,7 mil milhões de CAD desde o início da gestão ativa em 2006. .

A intenção aqui não é criticar o desempenho do Conselho de Investimentos do CPP. Segue padrões fiduciários rigorosos, utiliza a sua influência no sector privado apenas para melhorar os retornos a longo prazo, e a carta do Presidente no Relatório de 2024 reverteu a pressão de Alberta para aumentar o investimento no Canadá. O conselho parece estar fazendo tudo certo e há 10 anos é classificado como um dos fundos de pensão com melhor desempenho do mundo. O problema é que pode ser muito difícil vencer uma carteira com pagamentos baixos. O que aconteceu no Canadá deveria servir de alerta para todos os investidores e especialmente para aqueles que gerem planos de benefícios definidos.