O Índice CAPE avalia o preço de uma ação em comparação com o seu lucro médio nos últimos 10 anos, ajustado pela inflação. Um elevado rácio CAPE sugere que as ações podem estar sobrevalorizadas em comparação com os lucros históricos, indicando risco potencial.

A imagem não é tão clara quanto parece, no entanto. Um dos principais problemas da medição proporcional, como dizem os críticos, é que ela se arrasta cada vez mais para a prática à sua maneira.

Veja o ETF Invesco S&P 500 Equal Weight (RSP), por exemplo. Tem margem de lucro de 21% e índice de despesas de 0,20%. A versão listada no Canadá é o ETF Invesco S&P 500 Equal Weight Index (EQL, EQL.F). Em contraste, o SPY mantém um rendimento de apenas 2% e um baixo índice de despesas de 0,0945%.

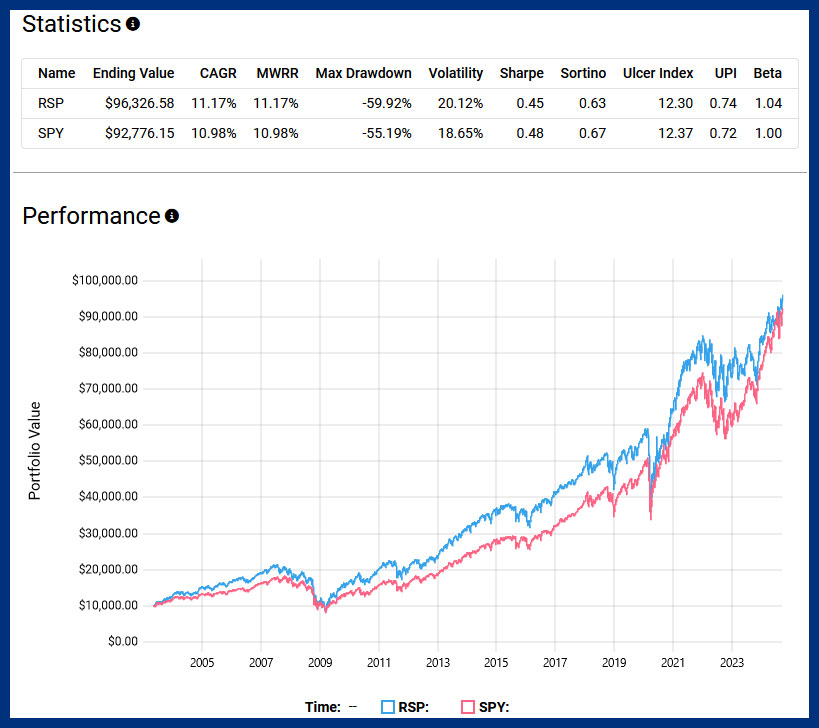

Embora seja verdade que o RSP superou o SPY em termos de retorno total desde a sua criação em Abril de 2003, a vitória não é tão clara como pode parecer. O retorno ajustado ao risco do RSP, indicado por um índice de Sharpe de 0,45, é ligeiramente inferior ao de 0,48 do SPY. O que isso significa? Pode sugerir que o RSP assume uma volatilidade mais elevada para obter retornos apenas marginalmente melhores. Além disso, o RSP sofreu um rebaixamento muito mais profundo do que o SPY. O rebaixamento máximo mede o maior declínio individual de máximo para máximo durante um período de tempo, indicando um risco de perda historicamente elevado para os investidores.

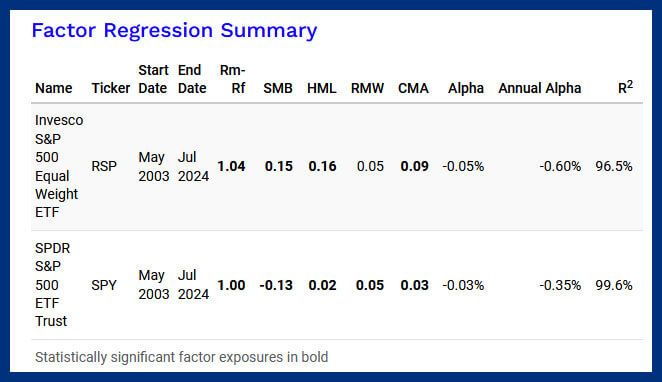

Uma análise adicional de regressão fatorial revela que o desempenho superior do RSP pode ser atribuído ao tamanho. Em essência, a metodologia de ponderação igual do RSP distorceu inadvertidamente a sua exposição a empresas mais pequenas e menos respeitadas, que historicamente contribuíram para um desempenho superior.

Isto levanta uma questão importante: se o objectivo é investir neste tipo de empresas, não seria mais directo e eficiente direccioná-las directamente com base em métricas fundamentais, em vez de adoptar uma abordagem adormecida de peso igual em todo o S&P 500?

Eu me considero a favor da ponderação do limite agora. O principal apelo é a simplicidade. As estratégias de margem de mercado exigem menos decisões sobre reequilíbrio ou reequilíbrio, o que, por sua vez, mantém fontes de atrito, como lucros e taxas, muito baixas – resultando em desempenho mais lento.

Num mundo ideal sem conflitos, o apelo do igualitarismo é claro. No entanto, a realidade do reequilíbrio trimestral e as taxas mais elevadas associadas aos ETFs de peso igual não proporcionaram historicamente melhores retornos ajustados ao risco nas últimas duas décadas.