")

Giselleflissak/E+ via Getty Images

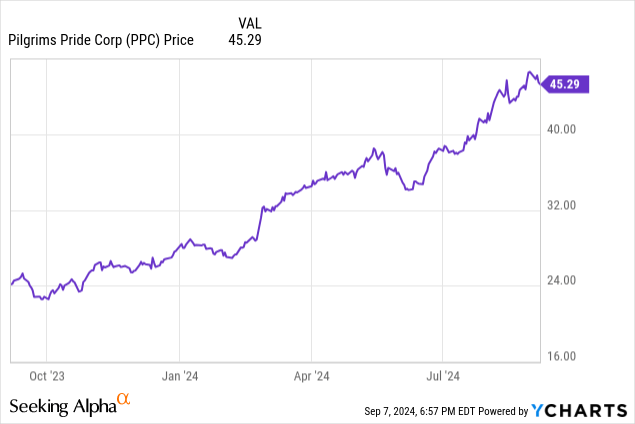

Depois de meses de aumento nos preços das ações, o varejista de produtos cárneos Pilgrim's Pride (NASDAQ: PPC) está perto do topo de sua faixa de 52 semanas. Esta época do ano passado, ao que parece, é a melhor época para comprar Empresa.

Mas e agora? Veremos o que a empresa oferece como ação de valor e seu potencial de retornar valor aos acionistas, considerando o alto preço das ações, e ver se ainda vale a pena considerar isso para os não investidos. O navio partiu? Esperançosamente, teremos uma ideia melhor.

Compreendendo o Orgulho Peregrino

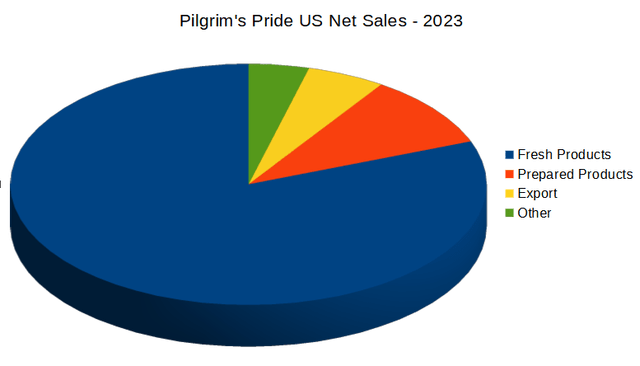

A maioria das pessoas nos EUA provavelmente conhece o nome Pilgrim's Pride e o vê sempre que vai ao supermercado. A empresa comercializa produtos de frango e suíno frescos e de qualidade premium, fornecendo produtos para varejistas, distribuidores e operadores de serviços de alimentação.

10-K da SEC

As vendas de novos produtos são uma grande parte dos negócios da Pilgrim's Pride, especialmente nos EUA, o seu maior mercado. A empresa também tem vendas no Reino Unido, Irlanda, Europa Continental e México, que esperam ser uma fonte de crescimento futuro.

Balanço Patrimonial

|

Dinheiro e classificações |

US$ 1,3 bilhão |

|

Ativo Circulante Total |

US$ 4,5 bilhões |

|

Ativos totais |

US$ 10,1 bilhões |

|

Passivo Circulante Total |

US$ 2,5 bilhões |

|

Dívida de longo prazo |

US$ 3,2 bilhões |

|

Passivo total |

US$ 6,2 bilhões |

|

Patrimônio Líquido Total |

US$ 3,7 bilhões |

(fonte: 10-Q mais recente da SEC)

A Pilgrim's Pride é a maior empresa de brinquedos em produtos de aves e suínos. Vale ressaltar que a empresa possui um grande endividamento. Embora não pretenda sugerir que este seja um montante de dívida perigoso, uma vez que o dinheiro disponível e um rácio corrente de 1,8 mostram que estão numa boa posição, mas um grande montante de dívida pode limitar as suas opções para fazer grandes mudanças na o futuro.

A empresa atualmente é negociada a uma relação preço/valor contábil de 2,88. Isto está ligeiramente acima da mediana da indústria de 2,54, o que para mim é um sinal de alerta para uma empresa que não espera muito em termos de crescimento futuro. É possível que, com o seu preço próximo do máximo das últimas 52 semanas, os investidores se tenham adiantado.

Acidentes

A Pilgrim's Pride é uma empresa estável com clientes valiosos, mas isso não significa que não enfrente riscos significativos dos quais os investidores precisam estar cientes antes de considerar um investimento.

Lidando com um grande número de galinhas e porcos, a empresa corre sempre o risco de surtos de doenças pecuárias. Um grande surto pode impactar as operações e afastar alguns clientes de seus produtos por um período de tempo.

Apesar de serem os principais fornecedores de frango e suínos, estão longe de serem independentes e há muita concorrência, principalmente no mercado internacional. Isto limita a capacidade da Pilgrim's Pride de aumentar os preços sem enfrentar riscos e pode prejudicar as margens brutas no futuro.

Pilgrim's Pride também não é uma fazenda grande. A empresa depende de agricultores contratados e de produtores independentes para o seu gado, o que também significa que estão sob concorrência para manter a sua produção disponível para os clientes.

No longo prazo, também enfrentam um risco se os clientes nos seus países de operação decidirem que as suas preferências são menos carne de porco e frango. Os americanos comem muito frango atualmente, mas pode não ser o caso, e uma queda na demanda pode prejudicar os negócios da empresa.

Declaração de Deveres

|

2021 |

2022 |

2023 |

2024 (1S) |

|

|

Vendas totais |

US$ 14,8 bilhões |

US$ 17,5 bilhões |

US$ 17,4 bilhões |

US$ 8,9 bilhões |

|

Lucro bruto |

US$ 1,4 bilhão |

US$ 1,8 bilhão |

US$ 1,1 bilhão |

US$ 1,1 bilhão |

|

Salário de Desempenho |

US$ 211 milhões |

US$ 1,2 bilhão |

US$ 522 milhões |

US$ 691 milhões |

|

Resultado líquido |

US$ 31 milhões |

US$ 746 milhões |

US$ 321 milhões |

US$ 501 milhões |

|

EPS diluído |

13¢ |

US$ 3,10 |

US$ 1,36 |

US$ 2,11 |

(fonte: 10-K e 10-Q mais recentes da SEC)

Embora longe de ser uma empresa em crescimento, a Pilgrim's Pride teve algum crescimento nas receitas nos últimos anos. Infelizmente, a empresa não está a registar o mesmo crescimento no seu lucro bruto e as margens parecem estar sob alguma pressão.

As estimativas são de que 2024 será o melhor ano para a Pilgrim's Pride, com receita de US$ 18 bilhões e lucro de US$ 4,51 por ação. Isto coloca-o num rácio P/L de pouco mais de 10, ligeiramente abaixo da mediana do setor. No entanto, não durará completamente, pois em 2025 terá um rendimento ligeiramente superior, de 18,45 mil milhões de dólares, e ganhará até 3,98 dólares por ação. Esse é um P/L futuro de 11,37, o que ainda é bom, mas não exatamente da maneira que queremos ver.

No final de julho, a Pilgrim's Pride divulgou lucros que mostraram que superou o lucro por ação em uma base não-GAAP e superou por pouco o lucro líquido.

Se há algo que é decepcionante em uma empresa solidamente lucrativa é que a Pilgrim's Pride não paga dividendos e não tem intenção de pagá-los no futuro. Para ser honesto, a dívida da empresa provavelmente limita a sua capacidade de devolver valor aos investidores desta forma, mas na minha opinião, mesmo um orçamento pequeno pode ser um voto de confiança de que a posição da empresa será sustentável a longo prazo.

A conclusão

A Pilgrim's Pride tem sido óptima para investidores no passado, mas nestes níveis, devo dizer que não sou um grande fã de acções para o investidor de valor. O preço é muito alto para uma empresa que parece ter valor considerando que tudo continuará indo bem para ela.

Com os atuais níveis de dívida e a falta de qualquer dividendo, simplesmente não vejo interesse em investir neste momento. Eu classifico as ações como detidas porque não é de forma alguma uma má empresa, mas o preço pelo qual suas ações são negociadas não oferece muito para os novos investidores gostarem.

Continuarei a observar atentamente onde os lucros da empresa irão parar no futuro, pois se continuarem a diminuir, a empresa poderá não ver a receita crescer o suficiente para manter os seus lucros na faixa elevada esperada. próximo prazo.