é fortemente endossada")

foto da cidade a jato

10 de setembro acabou sendo um dia muito triste para os acionistas da varejista de videogames GameStop (NYSE:GME). Após o fechamento do mercado, as ações caíram cerca de 10%. Isto foi em resposta aos resultados financeiros decepcionantes que cobriu a segunda metade do ano fiscal de 2024 da empresa. A receita ficou aquém das expectativas, mas os lucros superaram as expectativas dos analistas. Normalmente, isso não causaria uma desvalorização tão dolorosa. No entanto, a magnitude do declínio nas vendas foi significativa. Embora a empresa apresente melhorias nos seus resultados financeiros e a sua posição financeira seja forte, isso não é suficiente para anular todos os aspectos negativos relacionados com o negócio.

Há muito tempo que penso que o futuro da GameStop é muito sombrio. A empresa perdeu grandes oportunidades de se reinventar. A sua situação financeira actual é fiável a única coisa que me impediu de classificá-lo foi um 'leilão forte'. E isso ocorre porque existe uma oportunidade para a empresa mudar totalmente suas operações. Por enquanto, porém, continuo o curso na escala de 'venda'. Mas isso não é novo. No meu fim o assunto sobre a empresa, que foi publicado em junho deste ano, classifiquei-o como 'vendido'. Desde então, e excluindo esta queda tardia, as ações caíram 19,8%, enquanto o S&P 500 subiu 1,3%. E de mim foi inicialmente baixista para uma empresa com classificações de “venda forte” em janeiro de 2021, as ações caíram colossais 73%, enquanto o S&P 500 subiu 46,5%.

A imagem parece borrada novamente

Autor – Dados SEC EDGAR

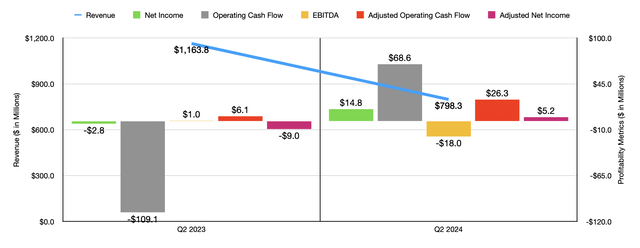

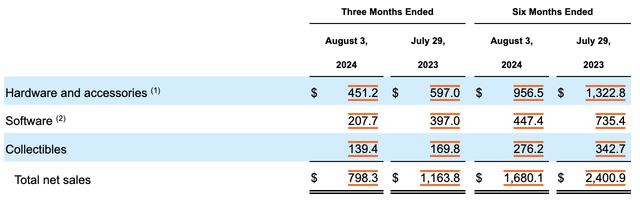

Basicamente, a GameStop teve um trimestre difícil durante o segundo trimestre do ano fiscal de 2024. Durante esse período, a administração obteve receitas de US$ 798,3 milhões. Isso representa uma queda de 31,4% em relação aos US$ 1,16 bilhão que a empresa reportou um ano antes. Também foi pior, em US$ 105,7 milhões, do que os analistas esperavam. Mais profundamente, vemos as vendas caindo em todos os níveis. Por exemplo, a receita de hardware e acessórios caiu 24,4%, de US$ 597 milhões para US$ 451,2 milhões.

GameStop

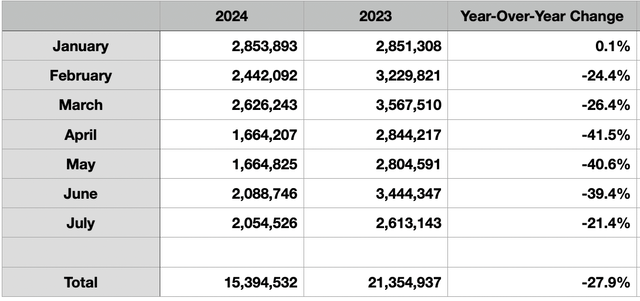

Infelizmente, a administração não oferece muitos detalhes. É possível que boa parte dessa queda possa ser atribuída à diminuição do valor da loja. No entanto, também é verdade que as vendas de consolas industriais diminuíram significativamente ano após ano. Os detalhes disso são abordados em meu artigo anterior sobre a empresa. Portanto, não vou refazê-los aqui. Mas usando os últimos números disponíveis, parece que nos três meses que abrangem o segundo trimestre da GameStop, as vendas de consolas foram de 5,81 milhões. Isso representa uma queda de 34,5% em relação aos 8,86 milhões ganhos no ano anterior. E no período de janeiro ao final de julho, as vendas de consoles de 15,39 milhões caíram 27,9% em comparação com 21,35 milhões relatadas um ano antes.

Autor – Dados VGChartz

Mas isso não foi o pior para a GameStop. O pior veio no lado do software. As vendas de software atingiram US$ 207,7 milhões no trimestre mais recente. Isso é 47,7% menos do que os US$ 397 milhões relatados um ano antes. As vendas de software incluem software de jogos novos e usados, software digital e software de entretenimento para PC. Há muito que penso que se houvesse alguma hipótese de a empresa voltar a crescer, seria investindo neste espaço.

No geral, parece que haverá uma mudança do envolvimento de hardware na indústria de jogos para apenas software. O software também oferece a possibilidade de margens muito atrativas. Mas desta vez, está claro que a GameStop não poderia ser mais desleixada. Isso é interessante quando você considera que, embora as vendas de hardware devam cair este ano em toda a indústria, a indústria global de jogos deverá aumentar de US$ 183,9 bilhões no ano passado para US$ 187,7 bilhões no próximo ano. Impulsionada em parte pelo aumento das vendas de consoles, bem como pelas vendas atraentes de software, espera-se que a indústria cresça ligeiramente novamente no próximo ano, antes de subir para US$ 213,3 bilhões em 2027. Então ver a empresa sofrer tanto nessa fase é muito assustador.

Esperava-se, há alguns anos, que outro ponto positivo para o negócio fossem as atividades de arrecadação de fundos. Esta é considerada uma nova e excitante oportunidade de crescimento. Mas mesmo isso causa alguma dor. Durante o trimestre mais recente, a empresa obteve apenas US$ 139,4 milhões em receitas com esses produtos. Esta foi uma diminuição de 17,9% em comparação com os 169,8 milhões de dólares reportados um ano antes.

Com uma diminuição na receita, você pode esperar que o negócio sofra. Mas este tem sido um ponto positivo para os acionistas. Durante o trimestre mais recente, a empresa registrou lucro por ação de US$ 0,04. Isso foi US$ 0,05 a mais do que os analistas esperavam. Também marcou uma melhoria em relação ao prejuízo de US$ 0,01 por ação produzido no segundo trimestre de 2023. Dito de outra forma, a empresa passou de um prejuízo de US$ 2,8 milhões no ano passado para um lucro de US$ 14,8 milhões este ano. Numa base ajustada, a empresa passou de um prejuízo de 0,03 dólares por ação, ou 9,1 milhões de dólares, para um lucro de 0,01 dólares por ação, ou 5,2 milhões de dólares, este ano. O lucro ajustado por ação foi surpreendentemente US$ 0,10 maior do que o esperado pelos analistas.

Autor – Dados SEC EDGAR

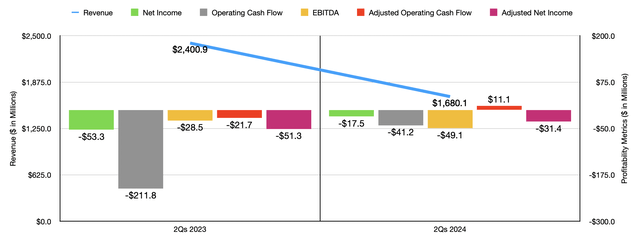

A principal razão para esta melhoria foi o aumento na receita de juros da empresa de US$ 11,6 milhões no ano passado para US$ 39,5 milhões este ano. Isso pode ser devido ao aumento do saldo de caixa que a empresa possui e às taxas de juros mais altas. O desenvolvimento ano após ano é algo a que a empresa se acostumou nos últimos anos. No gráfico acima você confere os resultados financeiros do primeiro trimestre de 2024 em comparação com o mesmo período de 2023. Com a única exceção sendo o EBITDA, os resultados financeiros da empresa melhoraram ano a ano à medida que a receita desacelerou. . Isso é bom por si só, mas você não pode contar com melhorias significativas por muito tempo se as vendas continuarem a cair. E com cortes nas taxas de juro no horizonte, há uma boa probabilidade de que as receitas de juros também comecem a diminuir.

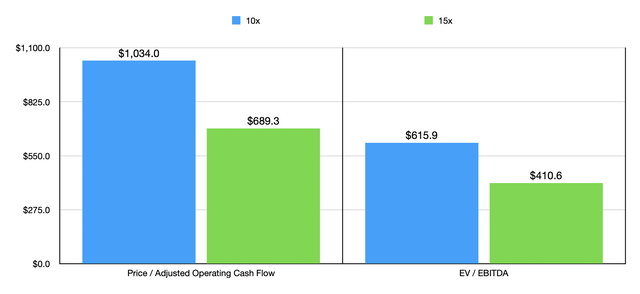

Como eu disse, uma das grandes vantagens do GameStop é sua excelente caixa registradora. Durante o trimestre, a empresa teve receita de aproximadamente US$ 4,18 bilhões. Isto representou uma melhoria em relação aos 4,13 mil milhões de dólares reportados um ano antes. Mas devido ao elevado preço de mercado da empresa, ainda temos um valor empresarial de cerca de 6,16 mil milhões de dólares. Para colocar você em perspectiva sobre o que será necessário para informar adequadamente uma empresa, criei o gráfico abaixo. Nele, você pode ver o valor do fluxo de caixa operacional ajustado que a administração precisaria atingir para que a empresa fosse avaliada a um preço de fluxo de caixa operacional ajustado de 10 ou 15 vezes. Você pode ver a mesma coisa sobre o EBITDA quando se trata do múltiplo EV para EBITDA.

Autor – Dados SEC EDGAR

Esses números, pelo menos para mim, parecem inatingíveis na situação atual. Por exemplo, se fizermos um ano inteiro com a receita gerada pela empresa até agora neste ano, mesmo assumindo um múltiplo comercial de 15, o varejista que precisamos atingir uma margem de fluxo de caixa ajustada de 18,7% ou uma margem EBITDA de 11,1% . Mesmo em 2016, quando a receita da empresa atingiu US$ 9,36 bilhões, ela recebeu uma margem EBITDA de apenas 8,7%.

Remover

Do jeito que as coisas estão, posso apreciar o progresso feito pela administração. Mas isso não nega todo o mal que vemos. A verdade é que a GameStop está em sérios apuros. A sua grande posição de caixa impedirá que vá à falência. Mas a sua funcionalidade básica não tem futuro. A administração não conseguiu encontrar um novo foco de negócios no qual a empresa pudesse prosperar. Obviamente, esse quadro pode mudar com o passar do tempo. Mas neste momento, tenho pouca esperança de que isso aconteça sem dor adicional significativa. Diante de tudo isso, decidi manter a empresa na classificação de ‘venda’ por enquanto.