")

Fotofantasia

As ações da Bayer (OTCPK:BAYRY) caíram 41% enquanto eu argumentava contra uma recomendação de “compra forte”. Na verdade, a Bayer pode ter sido a minha pior recomendação de investimento nos últimos 18 meses. Dito isto, peço desculpas aos leitores que possam se sentir motivados a negociar minha escrita. Hoje compreendo que o meu entusiasmo pelo gigante alemão das Ciências da Vida possa ter sido demasiado forte, subestimando o peso poderoso das tempestades do caso Monsanto. No entanto, ainda sinto que há valor na Bayer, especialmente depois da recente reavaliação. Na verdade, vembora os resultados do segundo trimestre de 2024 da Bayer tenham apresentado um desempenho misto, a reiteração da empresa de sua orientação para o ano inteiro fornece garantias aos investidores. Apesar dos desafios na divisão Crop Science, a força da divisão Farmacêutica e o desempenho constante da Consumer Health são encorajadores. Além disso, o Bayer conquistou recentemente uma importante vitória O caso “Schaffner vs. Monsanto”, cujo resultado pode exigir uma revisão do Supremo Tribunal (após o Supremo Tribunal rejeitar a revisão em 2022). No entanto, os potenciais custos de litígio e as contínuas pressões do mercado sobre a Crop Science continuam a ser factores importantes a ter em conta no futuro. No cálculo, atualizo meu modelo de patrimônio líquido da Bayer e agora calculo o valor justo implícito de 44€. (Referência BAYN.DE, listagem Alemanha Xetra). Eu rebaixei as ações da Bayer de Deep Value para Speculative Value.

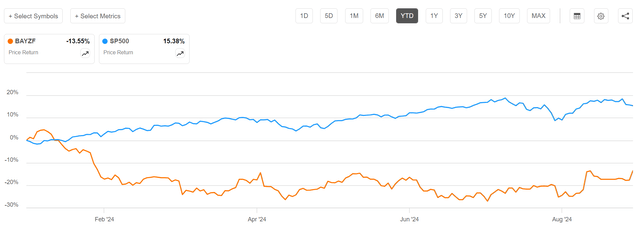

No contexto, as ações da Bayer ficaram atrás do mercado mais amplo este ano. No acumulado do ano, as ações da Bayer caíram cerca de 14%, enquanto o S&P 500 subiu cerca de 15%.

Procurando por um Alfa

Relatório do segundo trimestre de 2024 da Bayer: Pharma Beats, Botanicals Misses, Consumer Health Stable

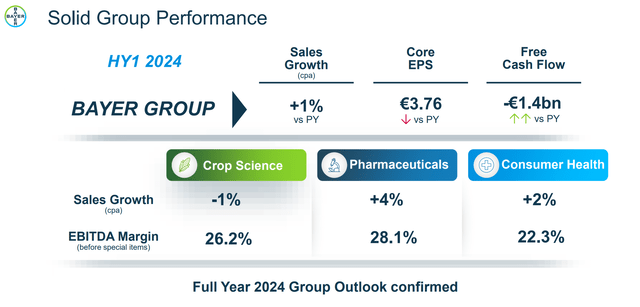

A Bayer relatou resultados mistos para o segundo trimestre de 2024, com a empresa superando o consenso dos analistas para o setor farmacêutico, mas ficando aquém do lucro para a Crop Science. No trimestre encerrado em junho, a Bayer gerou receitas totais de 11,1 mil milhões de euros, o que representa um aumento de 3% sobre o contrato de 10,8 mil milhões de euros. No entanto, os lucros da empresa mostraram sinais mistos. O EBITDA antes de rubricas especiais foi de 2,1 mil milhões de euros, um aumento modesto de 2% em relação à estimativa de consenso de 2,08 mil milhões de euros, e o lucro por ação principal das operações contínuas aumentou 13% para 0,94 euros, mais do que o esperado.

Dentro das divisões do grupo, a divisão Farmacêutica liderou o desempenho, registando um aumento de 4% nas vendas para 4,6 mil milhões de euros, superando a estimativa de consenso em 191 milhões de euros. O EBITDA da divisão antes de itens extraordinários aumentou 12% em termos homólogos para €1,32 mil milhões, com a melhoria da margem a atingir 28,7%. O crescimento foi impulsionado principalmente pelo forte desempenho de novos medicamentos, como Nubeqa, que cresceu 21%, e Kerendia, que aumentou 11%. Além disso, produtos legados como Eylea, Aspirina e Mirena também apresentaram crescimento, enquanto o Xarelto registrou uma ligeira queda de 2%. No entanto, a divisão Crop Science apresentou desafios, com vendas de 4,98 mil milhões de euros, apenas 1% acima das estimativas de consenso, mas uma perda significativa de 25% no EBITDA, de 524 milhões de euros. O impacto negativo deveu-se a um fraco mix de produtos e a elevados incentivos, que superaram o crescimento positivo dos pesticidas à base de glifosato (até 42%). A margem EBITDA da divisão caiu de 14,3% para 10,5%. O segmento Consumer Health teve um desempenho constante, reportando um aumento de 1% nas vendas para 1,46 mil milhões de euros, mas uma queda de 6% no EBITDA para 314 milhões de euros. A diminuição da margem deveu-se principalmente ao investimento contínuo em novos produtos e lançamentos de produtos, parcialmente compensado pelos esforços de controle de custos.

Relatórios do segundo trimestre de 2024 da Bayer

Custos em foco

O relatório do segundo trimestre de 2024 da Bayer destaca melhorias significativas nos seus esforços de custos e de reestruturação: A Bayer está a prosseguir uma estratégia de redução de custos que visa 2 mil milhões de euros em poupanças estruturais até 2026. O plano inclui uma redução significativa, com redução de aproximadamente 1.500 funcionários. posições no Q1 e continuam com o Q2. Até agora, o censo foi reduzido em cerca de 5% em relação ao ano anterior. A reestruturação visou principalmente as camadas burocráticas e as partes não produtivas da organização, especialmente na Alemanha.

Orientação

Olhando para o futuro, a Bayer reiterou sua orientação para o ano fiscal de 2024 para o grupo. Embora a orientação tenha sido atualizada para a divisão Farmacêutica (de 4% para 0% de crescimento, para 0% a 3% de crescimento), espera-se agora que a divisão Crop Science opere no limite inferior da orientação de vendas (-1% para +3 %) e orientação de EBITDA (20-22%). A empresa espera que as vendas do grupo rondem os 47,6 mil milhões de euros, com uma margem EBITDA entre 22,5% e 22,6%. Neste contexto, a Bayer comercializa atualmente cerca de 30 mil milhões de euros.

Promovendo a renovação da caixa do glifosato

As questões judiciais da Bayer continuam a ser uma preocupação para os investidores. No segundo trimestre, a empresa informou que havia resolvido 114 mil das 172 mil reclamações relacionadas ao glifosato. No entanto, não houve nenhuma atualização significativa no processo do PCB desde o acordo final com a cidade de Seattle em julho de 2024.

Como desenvolvimento de grande importância, destaco a Bayer venceu recentemente o recurso no caso “Schaffner vs. Monsanto”, o que é um resultado positivo para a empresa. O Tribunal de Apelações do Terceiro Circuito dos EUA decidiu a favor da Bayer (empresa controladora da Monsanto) que as alegações federais de “falha em alertar” sobre o glifosato (o ingrediente ativo do herbicida Roundup) são regidas por leis federais sob a Lei Federal de Inseticidas e Fungicidas. , e a Lei dos Rodenticidas (FIFRA). A decisão cria uma “divisão distrital” com a decisão do Nono Circuito no caso Hardeman, onde o tribunal decidiu que tais reivindicações não haviam sido feitas antes. Esta divisão do circuito aumenta a probabilidade de o Supremo Tribunal dos EUA (SCOTUS) rever o caso. Uma decisão do SCOTUS a favor da Bayer poderia encerrar a maioria dos processos judiciais em curso contra o glifosato contra a empresa. Então, Básua vitória legal pode ter um impacto positivo no sentimento dos investidores, mas os riscos permanecem. Especificamente, é incerto se o Supremo Tribunal aceitará o caso ou decidirá a favor da Bayer se o fizer. A situação jurídica continua complexa e é provável que a resolução demore muito tempo.

Perspectivas de longo prazo são promissoras

Por trás de todo o barulho do processo, a Bayer ainda é uma empresa forte e inovadora. De facto, a empresa planeia lançar dez produtos agrícolas de grande sucesso nos próximos dez anos, cada um dos quais deverá gerar mais de 500 milhões de euros em vendas, elevando a receita total do negócio agrícola para mais de 32 mil milhões de euros. O pipeline inovador de P&D da empresa concentra-se em novos herbicidas, inseticidas e sistemas de cultivo, como Preceon Smart Corn e Hybrid Wheat. Além disso, a empresa também planeia utilizar IA e ferramentas digitais para acelerar a I&D, melhorar a tomada de decisões e apoiar a agricultura sustentável. Nesse contexto, as parcerias e as novas tecnologias ajudarão a Bayer a duplicar o seu alcance de mercado para 200 mil milhões de euros, expandindo-se para os biocombustíveis, melhoramento de plantas e plataformas digitais. Ao mesmo tempo, a divisão Pharma da Bayer possui vários produtos promissores que poderão se tornar sucessos de bilheteria. Espera-se que o medicamento contra o cancro da próstata Nubeqa (darolutamida) exceda mil milhões de euros em vendas até 2024, impulsionado pelo forte crescimento nos EUA. A Bayer espera que o pico de vendas do Nubeqa atinja 3 mil milhões de dólares entre 2027 e 2029, especialmente se os ensaios clínicos apoiarem a extensão dos rótulos. para uso mais amplo. Outros produtos importantes incluem Kerendia (finerenona) para doenças renais crônicas e Eylea (8 mg) para doenças oculares.

Atualização de classificação: preço alvo de € 44

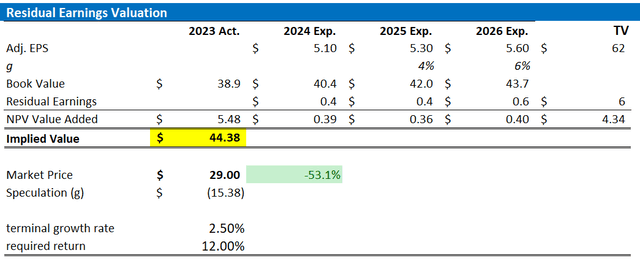

Seguindo o relatório do segundo trimestre de 2024 da Sea, atualizei minhas expectativas de EPS para a empresa até 2026. Agora estimo que o EPS marítimo para 2023 será provavelmente em torno de 5 euros. Além disso, ajustei as minhas expectativas de lucro por ação para 2025 e 2026 para 5,3 euros e 5,6 euros, respetivamente, o que está estreitamente alinhado com o consenso dos analistas. Embora continue a basear as minhas estimativas numa taxa de crescimento terminal de 2,5%, que está aproximadamente em linha com a taxa de crescimento do PIB global e, portanto, conservadora, aumentei o meu pressuposto de custo de capital próprio em 175 pontos base, para 12%. Esse ajuste reflete principalmente o alto risco dos casos do agronegócio. Com base nestas estimativas revistas, calculo agora que o justo valor por ação para a listagem SE é de 44,4 euros.

Refinitivo; Finanças Corporativas; Estimativas e estatísticas de EPS do autor

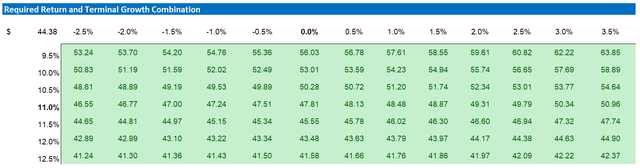

Abaixo está também a tabela de sensibilidade atualizada.

Refinitivo; Finanças Corporativas; Estimativas e estatísticas de EPS do autor

Conclusão para investidores

Os resultados do segundo trimestre de 2024 da Bayer apresentaram um quadro misto, mas a reafirmação da empresa da sua orientação para o ano inteiro proporciona conforto aos investidores. Apesar de enfrentar dificuldades na divisão Botânica, o forte desempenho da divisão Farmacêutica e os resultados estáveis em Consumer Health são sinais positivos. Além disso, a Bayer obteve recentemente uma importante vitória no caso “Schaffner vs. Monsanto”, um desenvolvimento que poderá desencadear uma revisão do Supremo Tribunal. Na minha opinião, este seria um grande ponto de viragem em muitos anos de litígio. Com base no meu modelo revisto de lucro líquido, estimo agora o justo valor da ação da Bayer em 44 euros, considerando a sua cotação na bolsa alemã Xetra sob BAYN.DE.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.