")

grbender

Tese

Após um forte desempenho em 2023 devido a um forte ambiente de demanda de produtos para a Blue Bird Corporation (NYSE:BLBD), os primeiros três trimestres de 2024 registraram um crescimento sólido e elevado de dois dígitos. Na minha opinião, o rendimento da empresa deverá beneficiar fortemente o crescimento dos VE e preços mais elevados no curto prazo. Embora a procura a longo prazo deva ser impulsionada por um financiamento federal de aproximadamente 5 mil milhões de dólares nos próximos anos. As margens da empresa também parecem boas com valores fortes e ela continua focada no aumento da eficiência operacional até 2024 e além. As ações da empresa estão atualmente sendo negociadas abaixo de sua média histórica e, considerando a perspectiva positiva de longo prazo, tenho uma classificação de compra para esta ação.

Visão Geral do Negócio

A Blue Bird Corporation é uma empresa americana que, juntamente com suas subsidiárias, está principalmente envolvida no projeto, engenharia, fabricação e comercialização de ônibus escolares e componentes relacionados em toda a área. nos Estados Unidos, Canadá e outros países. A empresa é fabricante líder no setor de ônibus escolares e atua principalmente em dois segmentos:

-

Ônibus escolares: Nesta categoria, a empresa oferece ônibus Tipo C (Geral), Tipo D (Estilo Transporte) e especiais. A empresa possui outras formas de abastecer seus ônibus, como energia propano, gasolina, gás natural comprimido e energia elétrica.

-

Componentes: Nesta categoria, a empresa fornece diversas peças de reposição e serviços de manutenção e operação de seus ônibus para garantir a confiabilidade dos veículos.

A Blue Bird é conhecida por seus ônibus inovadores e confiáveis, com uma variedade de modelos para atender às diferentes necessidades de viagem. Também tem uma presença significativa em toda a América do Norte, com uma forte rede de concessionários e serviços de suporte de vendas para os seus clientes.

Desempenho no último trimestre

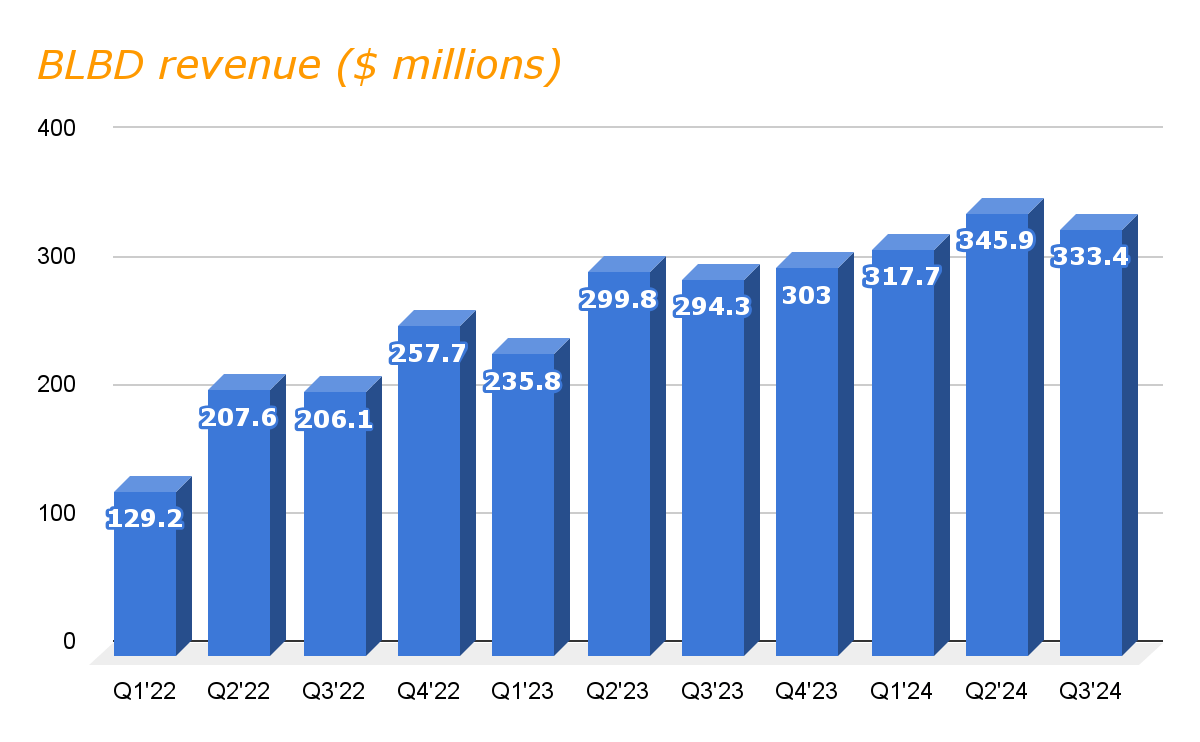

Ao entrar no segundo semestre do ano, a empresa manteve um forte crescimento de dois dígitos, uma vez que a procura pelos seus produtos continua forte. Embora o crescimento do volume tenha sido praticamente estável em relação ao ano anterior, com um aumento de 14 autocarros em comparação com o mesmo trimestre do ano passado, o crescimento das receitas foi impulsionado principalmente por preços mais elevados e por uma melhor combinação de tipos D e VEs. Os preços cresceram 13% ano a ano, um aumento de quase US$ 17.000 no preço médio de venda por ônibus, resultando em um aumento de 13,3%, para US$ 333,4 milhões, no faturamento da empresa em comparação com o mesmo trimestre do ano anterior.

BLBD patrimônio líquido (Pesquisa Sábia)

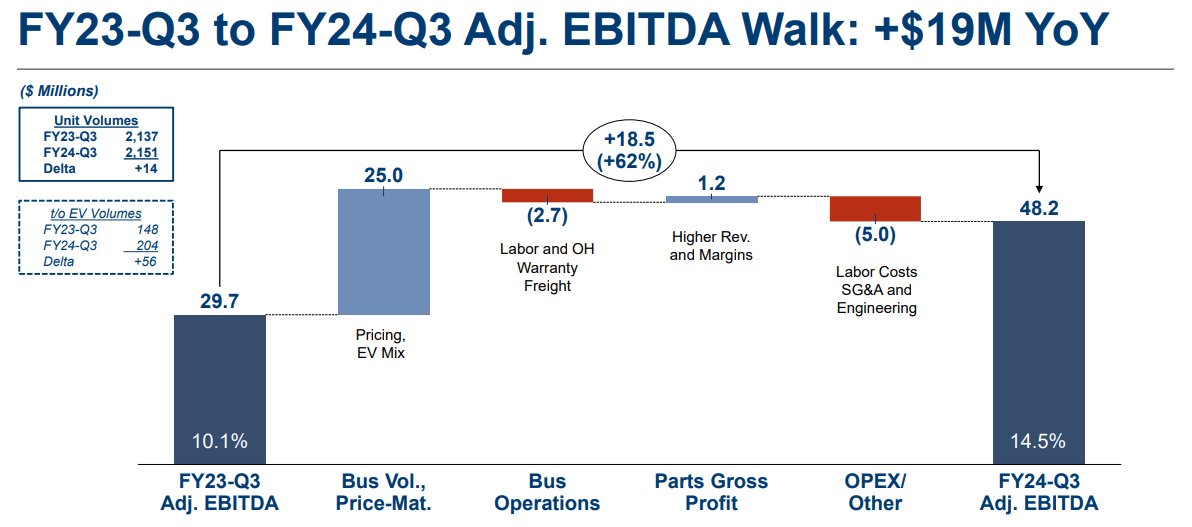

A forte recuperação de preços também ajudou a margem da empresa durante o trimestre, o que, juntamente com o benefício de um forte mix de veículos híbridos, levou a um salto ano a ano de cerca de 440 pontos base na margem EBITDA ajustada da empresa para 14,5% durante o terceiro trimestre de 2024. . Os custos trabalhistas e operacionais, no entanto, aumentaram durante o trimestre, compensando parcialmente os benefícios de preços fortes e de um mix favorável. O crescimento do EBITDA durante o trimestre também beneficiou o desempenho principal da empresa, já que a empresa ajustou o EPS mais que dobrou para US$ 0,91, de US$ 0,44 no ano passado, superando as estimativas de consenso de US$ 0,40 no terceiro trimestre de 2024.

Comparação BLBD EBITDA A/A (Apresentação da empresa)

Panorama

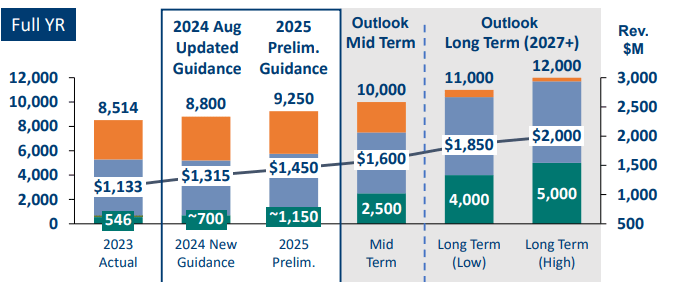

Depois de um forte 2023, o BLBD caminha para outro ano impressionante, com um crescimento respeitável de dois dígitos nos primeiros três trimestres de 2024 e um crescimento de meados da década no último trimestre. Espero que este forte crescimento continue, uma vez que a procura do mercado pelos autocarros escolares da empresa continua muito forte. Isto, juntamente com o aumento do preço das ações de pedidos, deverá impulsionar o crescimento da empresa nos próximos trimestres. A carteira de pedidos da empresa é forte, atualmente avaliada em US$ 775 milhões até o terceiro trimestre de 2024, e mostra mais de 5.200 ônibus.

No último trimestre, as encomendas de veículos elétricos, que fazem parte do mix energético, cresceram 38%, resultando numa carteira de encomendas de veículos elétricos de 567 unidades, no valor de aproximadamente 180 milhões de dólares, um aumento de 11% em relação ao ano anterior. – aumento anual. Na minha opinião, esse forte backlog deverá impulsionar o crescimento das vendas da empresa nos próximos trimestres. Embora a procura geral por VEs permaneça forte, a empresa reduziu a sua perspetiva de vendas de VE em 100 unidades, principalmente devido ao calendário das encomendas da EPA (Agência de Proteção Ambiental) e ao prazo de entrega solicitado, o que deverá ser uma referência às vendas do quarto trimestre de 2024.

Orientação BLBD (Apresentação da empresa)

As perspectivas para a empresa no curto prazo parecem promissoras, graças aos preços fortes e a uma combinação crescente de veículos alternativos. Embora o curto prazo pareça bom, a empresa está bem posicionada para beneficiar significativamente do financiamento federal para autocarros escolares limpos e ecológicos. A EPA, a agência que fornece financiamento crítico para apoiar a adopção de autocarros escolares eléctricos e a propano no âmbito do seu programa de cinco anos de autocarros escolares limpos, a EPA alocou 5 mil milhões de dólares para autocarros eléctricos e a propano e quase 4 mil milhões de dólares. injetado em áreas futuras. Em 2023, no âmbito deste plano, a EPA fornecerá aproximadamente 2 mil milhões de dólares em duas rondas de aproximadamente 965 milhões de dólares e 940 milhões de dólares cada. Embora a última parte da alocação de fundos neste programa seja um desconto baseado na loteria, a empresa espera ganhar cerca de 30% desses pedidos ou 1.900 ônibus. Se as previsões da empresa forem verdadeiras, isso deverá aumentar significativamente as vendas da empresa no ano fiscal de 2025, já que as entregas dessas unidades deverão começar em meados de 2025.

Além disso, a IRA (Lei de Redução da Inflação) também destinou R650 milhões para ônibus elétricos. Na minha opinião, espera-se que esta indústria receba investimentos significativos nos próximos anos para continuar a apoiar a adoção de autocarros limpos. Considerando a forte posição de mercado da BLBD e a forte presença na América do Norte, o faturamento da empresa deverá se beneficiar deste financiamento após 2024.

Além disso, a empresa também está focada em seu plano de expansão futura para atender à crescente demanda esperada no longo prazo. A empresa também recebeu uma doação de US$ 80 milhões do Departamento de Energia para expandir os veículos elétricos e a produção total de seus ônibus tipo D, o que deverá ajudar a empresa a aumentar sua capacidade de substituição de ônibus escolares de 10.000 para 14.000 por ano, o que deverá apoiar o empresa em lidar com o crescimento da demanda esperada no próximo ano, levando a um aumento na receita no longo prazo.

Medição

Durante o ano passado, as ações da BLBD proporcionaram retornos de quase 150% aos seus investidores, à medida que o faturamento da empresa continuou seu forte desempenho ao longo do ano. Atualmente, as ações da empresa são negociadas a uma relação P/E a termo não-GAAP de 14,74, com base nas estimativas de EPS do ano fiscal de 24 de US$ 3,35. Para o ano fiscal de 25, com estimativas de lucro por ação de US$ 3,63, o P/L futuro da ação é de 13,63. Em comparação com um índice P/L de cinco anos de 30,25x, as ações da empresa parecem ter um desconto significativo de mais de 50%.

Classificações Eps BLBD (Procurando por Alfa) Taxa de crescimento do BLBD (Procurando por Alfa)

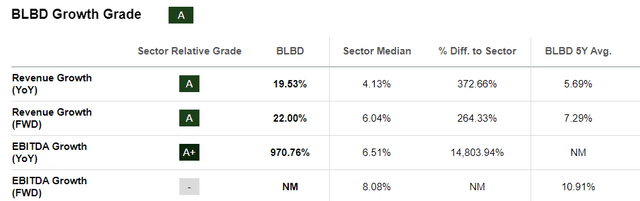

Espero que a receita da empresa continue a crescer forte no próximo trimestre, uma vez que a procura continua forte pelos autocarros da empresa. Isto deverá resultar num crescimento de volume, o que, juntamente com o benefício de preços mais elevados e um melhor mix de categorias de margens mais elevadas, deverá ajudar a empresa no crescimento das suas margens até 2024 e mais além. Como podemos ver no gráfico acima, a margem operacional da empresa excedeu por larga margem a mediana do setor, já que a empresa está firmemente posicionada no setor de ônibus escolares. Espero que a margem da empresa continue a crescer ligeiramente nos próximos trimestres e atinja a sua meta de EBITDA de longo prazo de 15%, o que também deverá impulsionar a meta da empresa, levando a novas melhorias na avaliação das ações da empresa no futuro.

Perigo

Os lucros da empresa aumentaram significativamente nos últimos trimestres, beneficiando também os resultados financeiros da empresa, com o lucro por ação ajustado do último trimestre mais que o dobro do trimestre do ano anterior. Minha tese baseia-se na esperança de que a empresa continue com esse forte desempenho, levando ao crescimento tanto do faturamento quanto do resultado final. No entanto, se o crescimento da receita da empresa desacelerar, isso poderá levar a volumes mais baixos no próximo trimestre, impactando negativamente as margens. Esta fraqueza dos resultados e das margens pode exercer pressão sobre os resultados da empresa, levando a uma queda no preço das ações, o que pode levar a um fraco desempenho das ações.

A conclusão

Conforme discutimos acima, as ações da empresa estão sendo negociadas com desconto em relação às suas médias históricas. Espero que o crescimento continue em todos os altos e baixos, à medida que as condições de procura permanecem fortes e a empresa continua a concentrar-se na melhoria do desempenho operacional. Longo prazo e parece promissor; portanto, eu sugeriria comprar essas ações nos níveis atuais.