")

cochilo72

Introdução

Publiquei dois artigos sobre British American Tobacco (NYSE:BTI) até o momento, atribuindo à empresa uma classificação “Hold” devido a preocupações sobre o futuro de curto prazo da indústria do tabaco, a deterioração do negócio principal e a evolução do mercado. estábulo.

Embora as ações tenham caído até o meu segundo artigo, desde então subiram 19,5% incluindo dividendos, enquanto o S&P 500 caiu. Isto pode sugerir que a minha avaliação inicial do sentimento do mercado estava incorreta e sinto a necessidade de reavaliar a minha tese inicial.

Este artigo descreve brevemente o negócio, explica os resultados dos lucros do primeiro semestre de 2024 e o desempenho das ações desde meu último artigo, analisa minha tese original e examina os fatores que levaram à minha classificação original de “Manter”.

Minhas preocupações originais sobre a sustentabilidade dos dividendos desapareceram um factor importante, pois acredito que a venda da participação na ITC coloca a empresa numa posição confortável. Além disso, a transição para produtos sem fumo parece estar a ganhar impulso e os desenvolvimentos recentes sugerem que o negócio sem fumo pode ter uma vida mais longa do que eu pensava.

Portanto, concluo que o IPV merece uma classificação de “Compra”.

descrição do negócio

Abordarei brevemente a definição de negócio, mas consulte minha capa original para obter uma explicação detalhada.

A British American Tobacco é uma grande empresa de tabaco que está atualmente em transição do seu negócio de combustíveis (tabaco) para produtos sem fumaça e os chamados produtos sem fumaça.

Algumas de suas marcas de tabaco incluem Camel, Newport e Kent, das quais você já deve ter ouvido falar. Nos seis meses encerrados em 30 de junho, o segmento de combustíveis foi responsável por 80% da receita, ligeiramente abaixo dos 83% de dezembro de 2023.

O segundo e possivelmente o mais importante segmento é denominado Novas Categorias, que inclui produtos incombustíveis como vapor, produtos quentes e boquilhas modernas. Este segmento foi responsável por 13% das vendas no mesmo período de 6 meses.

Por fim, a parte tradicional da boca vende rapé e rapé. Estes são produtos de tabaco sem fumaça que são inalados ou ingeridos por via oral. Este segmento gerou 4,5% das vendas no primeiro semestre de 2024.

Abaixo estão algumas marcas da empresa em diferentes categorias.

Relatório Anual do IPV 2023

Desempenho das ações e ganhos do primeiro semestre

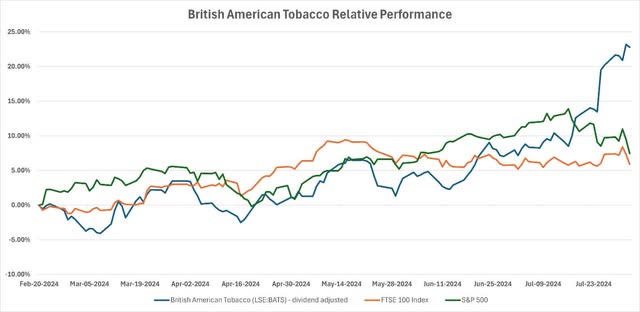

O estoque estava relativamente baixo entre minha primeira entrada e o primeiro artigo subsequente. No entanto, demonstrou um forte desempenho desde o seguimento no início de junho.

O desempenho em julho é particularmente digno de nota. O estoque subiu 15% em um mês. Você pode encontrar a divisão ajustada do preço das ações em relação ao S&P 500 e ao índice FTSE 100 na minha primeira entrada abaixo.

QI de Capital S&P

Há poucos dias, a empresa divulgou seus resultados do primeiro semestre de 2024. Além de alguns desenvolvimentos positivos em todo o setor, acredito que as expectativas de lucros positivos contribuíram para o desempenho superior.

No primeiro semestre, a empresa adicionou 1,4 milhão de consumidores às suas marcas sem fumo. A receita do novo segmento aumentou 7,4% em uma base orgânica constante, uma melhoria significativa. Paralelamente, as receitas provenientes dos combustíveis diminuíram 2,6% numa base de taxa constante.

A administração está orientando para um crescimento de receita de 3% e lucro ajustado de um dígito do crescimento operacional até 2026. A orientação para o ano fiscal de 2024 foi reiterada.

Além disso, a administração destacou a recente aprovação de comercialização do dispositivo Vuse Alto e dos dispositivos aromatizantes de tabaco pela FDA como desenvolvimentos positivos, que discutiremos mais tarde. Por último, a administração citou a contínua falta de aplicação de produtos de vapor simultâneos nos EUA e a venda de empresas na Rússia e na Bielorrússia como razões pelas quais a empresa provavelmente não atingirá o seu objectivo de receitas da Nova Fase de 5 mil milhões de dólares até 2025.

Por que minha primeira tese não funcionou

Minha tese teve três partes principais. Argumentei que a transição para produtos sem fumo seria difícil e, portanto, lenta, que as prioridades empresariais estavam a deteriorar-se e questionei a sustentabilidade dos lucros. Além disso, acredito que o sentimento do mercado é demasiado estável para mudar.

Explicarei cada um desses recursos individualmente.

Transição para um mundo livre de fumo

A empresa introduziu programas de redução de danos como o “Futuro Melhor” com a ideia de transformar a empresa em uma empresa de tabaco sem fumaça em vez de uma gigante do tabaco. A meta é que metade da receita venha de produtos não combustíveis até 2035.

Argumentei que esta transição para novas categorias e produtos sem fumo levaria mais tempo do que o mercado esperava, e que a empresa teria dificuldades com esta transição.

No entanto, apesar da incerteza da situação do crédito, a empresa parece continuar a investir nesta visão de futuro a taxas elevadas. Isto se refletiu na taxa de crescimento orgânico mencionada em Novos Segmentos, bem como na introdução de novos produtos através da Reynolds American.

Além disso, embora eu esperasse tempestades regulatórias para alguns desses produtos, o FDA aprovou recentemente mais sete produtos de cigarros eletrônicos para comercialização. Isso não significa que sejam aprovados pela FDA, mas abre caminho para aprovações futuras.

Ainda acredito que será importante acompanhar a rentabilidade dessas novas categorias. Sabemos que o negócio do tabaco beneficiou enormemente da retenção de clientes e da imagem da marca. Precisamos ver se isso também se aplica a esses novos produtos. No entanto, concordo que o crescimento foi mais forte do que eu esperava.

Negócios em declínio

O negócio legado da BTI é a fabricação e venda de cigarros. Embora a empresa esteja a entrar noutras áreas preparadas para o futuro, o segmento de combustíveis ainda é o maior. Não creio que estivesse totalmente errado quando disse que este negócio não tinha um futuro forte e ao mostrar que as vendas estavam em declínio. As vendas deste segmento continuaram a cair no primeiro semestre, caindo 2,6%.

Não é nenhuma surpresa que este negócio esteja em declínio. A minha tese era que diminuirá a um ritmo mais rápido do que o mercado esperava devido às mudanças regulamentares globais. O Reino Unido estava trabalhando em um projeto de lei para proibir qualquer pessoa nascida depois de 2009 de comprar cigarros, e parecia que os EUA iriam proibir os cigarros mentolados. Notícias de todo o mundo sugerem que os países compreendem os danos e estão a tomar medidas para os travar.

Bem, isso foi uma superestimação. A proibição dos cigarros mentolados foi adiada após as eleições, o que significa que demorará algum tempo até que seja discutida novamente. Este atraso significa que não está realmente na agenda para o futuro próximo.

Além disso, houve relatos de outras partes do mundo sobre o cancelamento ou atraso de proibições semelhantes.

Sustentabilidade de Dividendos

No momento em que este artigo foi escrito, o BTI oferece um rendimento de dividendos de 10%, apesar do aumento do preço das ações em julho. Isso é extremamente impressionante e atrai muitos investidores. É por isso que a sustentabilidade deste orçamento é um tema importante.

O meu primeiro artigo argumentou que há pouca barreira entre o fluxo de caixa e as obrigações financeiras, incluindo dividendos, para os próximos cinco anos, e que a empresa terá de reduzir os seus dividendos ou vender activos, ambas opções que prejudicam o investidor.

Desde então, a empresa começou a ganhar dinheiro com ITC, estimado em US$ 13,3 bilhões há dois meses. Pode argumentar-se se esta é a melhor medida para apoiar os dividendos, mas esta fonte adicional de fluxo de caixa reduziu efectivamente o risco de dividendos a zero.

A empresa tem muito dinheiro para respaldar e está fazendo muitas recompras de ações.

Avaliação e Senso de Mercado

Como mencionei em meus artigos anteriores, a ação parece barata se usarmos o modelo DCF com premissas razoáveis. Não é necessário instalar taxas de crescimento muito elevadas. Portanto, não havia dúvidas se essas ações eram baratas ou caras.

Era uma questão de sentimento dos investidores e se isso poderia ser uma armadilha. Obviamente o mercado está utilizando uma taxa de desconto muito alta nesse prazo devido a preocupações futuras, que eu também tive no início. Se a empresa não conseguir reestruturar-se com sucesso para se tornar um fornecedor de tabaco sem fumo, morrerá com o seu tabaco.

No entanto, a recuperação dos preços das acções em Julho deu-me confiança suficiente para acreditar que o mercado está a assistir a uma reviravolta. O forte crescimento da renda pode mudar as perspectivas do mercado. Portanto, boas notícias podem elevar o preço das ações.

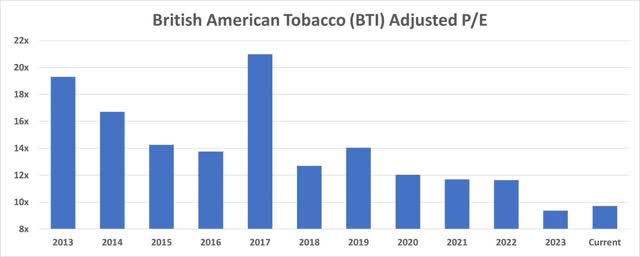

Nesse caso, o estoque tem muito espaço para operar. Uma rápida análise do rácio preço/lucro (“P/L”) mostra que as ações estão atualmente a ser negociadas nos níveis mais baixos da última década.

QI de Capital S&P

Este desconto baseia-se na suposição de que uma empresa em chamas morrerá. Acredito que sim, pois a própria empresa diz que o cigarro não tem lugar no futuro. No entanto, as notícias sobre a regulamentação da cessação do tabagismo podem ser o sinal que o mercado precisa para acreditar que este negócio sobreviverá mais tempo do que o inicialmente esperado.

A conclusão

A British American Tobacco é uma ótima empresa. Nunca argumentei o contrário.

Possui marcas excelentes e é um dos poucos grandes players de tabaco que pode entrar com lucro em produtos sem fumaça devido ao seu tamanho e posição no mercado.

No entanto, tive várias preocupações que me impediram de atribuir a esta empresa uma classificação de “Compra” e levaram-me a classificá-la como “Reter”. Questionei a sustentabilidade dos lucros e argumentei que o negócio legado diminuiria mais rapidamente do que o mercado esperava e que a transição para produtos sem fumo seria lenta. Acompanhar estes factores mostra-nos que estes já não são grandes problemas.

Além disso, a situação do mercado parece estar a mudar, o que está a fazer com que o stock aumente em Julho. Devido a este desenvolvimento, acredito que o IPV merece uma classificação de “Compra”.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.