: O crescimento da Yape é um vento favorável")

Carlos Duarte/E+ via Getty Images

Após o lançamento do Intercorp Financial Services (IFS), hoje mergulhamos em outro banco sul-americano: Credicorp (NYSE:BAP). Credicorp é uma holding financeira peruana que também existe Colômbia, Chile e Bolívia. A maior subsidiária do banco é o Banco de Crédito del Perú, que possui a maior parcela de depósitos do país e uma posição de liderança no mercado. Além de fortes atividades bancárias comerciais, o grupo possui atividades de fundos de pensão e soluções de seguros que atendem todos os segmentos da população.

Salários do segundo trimestre

A Credicorp divulgou seus números em 08/09/2024; no entanto, quatro dias depois, ajustou algumas estimativas financeiras do primeiro semestre e reafirmou a sua perspetiva para 2024. Felizmente, os números revistos são melhores do que os mencionados anteriormente.

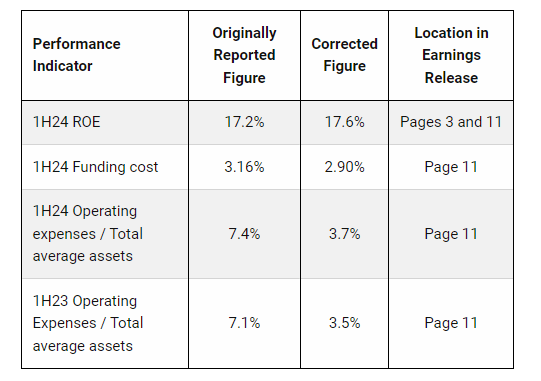

Figura 1

Referências corrigidas da Credicorp (site corporativo da Credicorp)

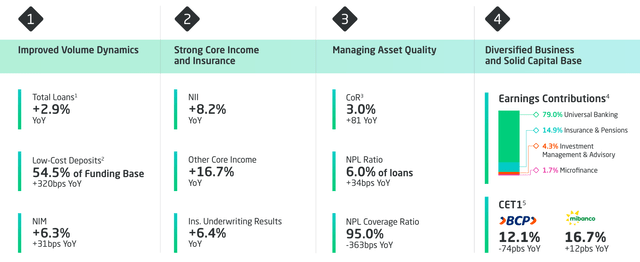

Começando pela base, o lucro líquido da Credicorp atingiu aproximadamente S/1,4 bilhão e queda de 7,7% em comparação com as estimativas de consenso. No trimestre, vemos uma contração de 11%, produzindo um ROAE de 21,7% ante 23,4% no 1T 2024. Esse menor desempenho no trimestre se deve ao aumento dos custos de fornecimento. Embora esperássemos algum aumento considerando a divulgação do IFRS, este também ficou 20% acima das estimativas de Wall Street. Se não tivéssemos incluído a reversão de provisão no primeiro trimestre, as despesas com perdas com empréstimos teriam aumentado sequencialmente em apenas um dígito. Isso representa um aumento de 34,2%. Se olharmos os detalhes, a deterioração da qualidade dos ativos da Credicorp foi suprimida pelo Mibanco, com custos de risco mais elevados. Ainda relacionado com a divisão Mibanco, o banco reportou uma redução trimestral dos empréstimos de 3,2%. Isto se deveu a políticas de crédito mais restritivas. Outra medida financeira importante que deve ser relatada é o custo do risco. EU O CoR subiu 80 pontos em termos trimestrais e atingiu 3% (Figura 2). Isto se deveu à deterioração da carteira de empréstimos do Mibanco no passado e a baixas contábeis maiores do que o esperado.

Positivamente, se olharmos para o grupo combinado, a carteira de crédito do banco apresentou recuperação, com aceleração de 4,4% a cada trimestre. A divisão atacadista apoiou isso. Adicionalmente, a margem financeira aumentou +1,2%, com o NIM estável em 6,1%. Relativamente à qualidade dos activos do grupo, o rácio de NPL diminuiu 363 pontos para 95% no ano. Este desempenho foi baseado na redução do NPL do Mibanco. No rácio financeiro CET 1, o BCP e o Mibanco atingiram 12,1% e 16,7% respetivamente. Ambos excedem os requisitos de capital regulamentar.

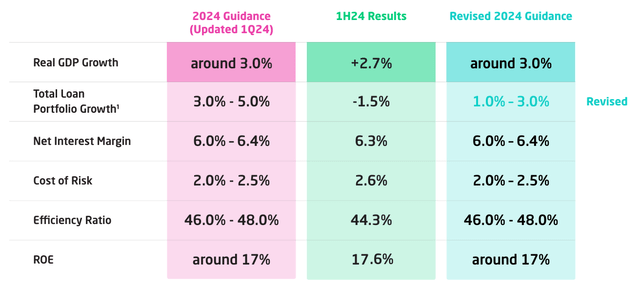

O guidance para 2024 manteve-se praticamente inalterado (Fig. 3), devido à solidez da margem de lucro e à elevada eficiência nos segmentos do grupo. A única diferença positiva é a maior taxa de recuperação no crescimento da carteira de empréstimos. Além disso, a Credicorp também pretende atingir um ROE de 18% até 2025.

Figura 2

Finanças do segundo trimestre da Credicorp em um piscar de olhos (apresentação de resultados do segundo trimestre da Credicorp)

Figura 3

Perspectiva Credicorp 2024

Por que temos esperança?

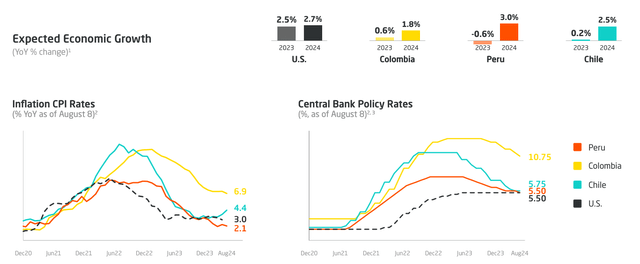

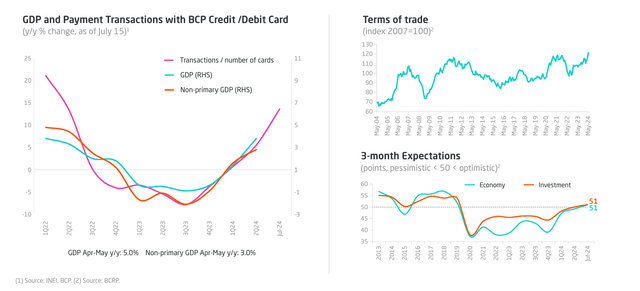

Primeiro, a probabilidade de um forte evento El Niño é muito baixa. Além disso, a economia do Peru tem estado lenta devido aos protestos públicos negativos no início de 2023. Por esse motivo, prevemos uma queda gradual nos encargos de fornecimento do grupo. Em detalhes, este ano, esperamos uma provisão para perdas com empréstimos de 3,6 S/. por bilhão, com previsão de 3,5 e 3,4 em S/. bilhões até 2025 e 2026, respectivamente. Em termos de impacto macroeconómico, isto traduzir-se-á numa situação económica favorável no Peru. Aqui no Laboratório acreditamos que a situação financeira do Peru é boa. Isto é apoiado pela inflação baixa, como visto na Figura 4, e pela recuperação das transações (e do PIB) – Figura 5. Mesmo que o ROE da empresa tenha diminuído ligeiramente do primeiro para o segundo trimestre, já estamos vendo sinais de recuperação. O crescimento do total de empréstimos reflete isto e será suportado pela aceleração dos resultados do BCP. Com uma estimativa segura da evolução do NIM e tendo em conta a contribuição do BCP para os lucros como componente autónoma (cerca de 80% dos resultados totais da Credicorp), sugerimos uma taxa de crescimento dos lucros de 2% nos próximos dois anos. Isto significou uma margem de segurança face às atuais perspectivas de crescimento de 2,6% e 2,3% em 2025 e 2026. Por esse motivo, chegamos a um Juros Líquidos anuais para 2024 de 13,9 S/. em bilhões.

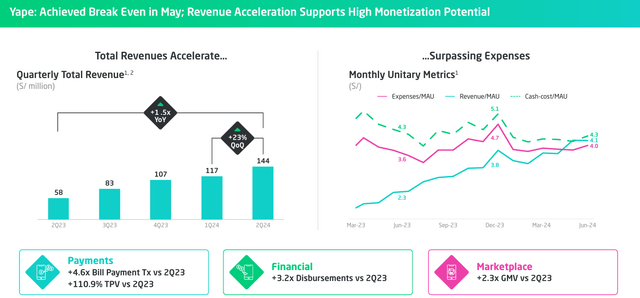

Em segundo lugar, e mais importante, o banco foi afetado negativamente pelos elevados custos OPEX. Isso está relacionado ao forte investimento da Credicorp em seu programa de transformação digital, que levou a uma queda nos resultados do ROAE. Finalmente, Yape atingiu o seu ponto de ruptura em maio (Fig. 6). Yape é osistema de pagamento líder peruano, oferecendo uma solução local e inovadora para facilitar transações digitais contínuas.” No segundo trimestre, a Yape atingiu uma Base de Usuários Ativos Mensais de 12,3 milhões. A Yape é classificada como BPC, mas estamos vendo evolução nas vendas. Pelos números, o sucesso da Yape representa cerca de 40% do crescimento de pagamentos do BPC no trimestre. Isso a divisão online representa 7% das taxas do banco. Olhando para o futuro, esperamos que esta tendência positiva continue a ser feita separadamente da apresentação de relações com investidores, embora observemos que as divulgações da Credicorp melhoraram significativamente em nossas estimativas em 3,6x ano a ano. , acreditamos que continuará ganhando participação de mercado Em números, as receitas da Yape representam 58% da eficiência do segmento e do forte crescimento, esta pode ser a chave para levar o PBT de 7,7 bilhões a -8,6 em S/. Isto também considera as disposições inferiores.

Figura 4

Perspectivas de crescimento econômico do Peru

Figura 5

Recuperação do PIB do Peru

Figura 6

É o lado positivo

Medição

Do lado dos testes, aqui no Laboratório, estimamos uma alíquota de imposto corporativo de 26%. A alíquota tributária efetiva da Credicorp é de 27,5% no primeiro trimestre e 25,5% no primeiro trimestre de 2024. Com esta taxa atual, incluindo Yape, e assumindo que as vendas continuem a dobrar, podemos esperar que este segmento atinja cerca de 10% do lucro antes de impostos da Credicorp em 2025 . . Em nosso cálculo, dada a previsão do nosso modelo, chegamos a um lucro líquido para 2025 de 6,36 por S/. por bilhão e EPS de 79,5 soles. A empresa é negociada a 7,9x P/L. Considerando a taxa de câmbio atual, nosso EPS em dólares americanos é de US$ 21,26. Avaliamos a empresa em seu múltiplo histórico de cinco anos de 10x (Fig. 7), chegando a um preço médio das ações de US$ 212,6. O teste ROE de 17,5% também apoia isto.

Figura 7

Dados de avaliação SA

Acidentes

Os riscos negativos da Credicorp incluem 1) condições econômicas locais e mudanças nos preços (isso pode afetar a mudança no NIM do banco e no lucro líquido da empresa), 2) eventos de desastres naturais como El Niño, 3) deterioração na qualidade dos ativos e alta taxa de criminalidade por ser fraco. condições económicas, 4) mudanças nos quadros regulamentares, tais como requisitos de reservas mais elevados ou impostos mais elevados, e 5) aumento dos custos de risco. O desempenho financeiro da América Latina também está ligado a riscos políticos, como aconteceu no início de 2023 no Peru. Outro risco negativo relacionado ao nosso preço-alvo está relacionado ao desenvolvimento do negócio Yape. Aqui no Laboratório, assumimos uma taxa de crescimento constante x2 até 2025.

A conclusão

Gostamos da elevada posição de mercado do banco, da baixa alavancagem e do sistema de alto ROE. Além disso, a empresa tem uma visão para o desenvolvimento de sistemas digitais da Yape. Yape agora está quebrado. Portanto, esse recurso e classificação atraente impulsionam nossa recomendação de avaliá-lo como compra.