")

Renphoto/E+ via Getty Images

Resumo e principais conclusões

Estée Lauder (NYSE:EL) já foi o queridinho das massas, com suas ações sendo negociadas a preços elevados. Contudo, o aumento foi de curta duração e a queda foi bem merecida, uma vez que os negócios sofreram já há vários anos. Apesar de estar cerca de 75% abaixo do topo, não vejo motivo para pressa. Pelo contrário, até o lucro está em risco.

Por que essa beleza não é mais boa – é melhor você se preparar para uma redução nos lucros

A Estée Lauder foi fundada em 1946 por Estée e Joseph Lauder. Hoje, é uma das principais empresas de beleza do mundo, oferecendo cuidados com a pele, cosméticos, fragrâncias e produtos para cabelos com preços variados.

O resumo abaixo é do relatório final do ano, mostrando como suas marcas individuais se classificam entre faixas de preço e desenvolvimento:

Estée Lauder, relatório anual do ano fiscal de 2023

Não sendo especialista na área de cosmética, fiquei surpreso com isso sua marca Estée Lauder parece estar apenas em algum lugar no meio da faixa de preço, como pelo menos já vi em outra loja ou em outras lojas apresentadas com destaque ao lado de outras como Lancôme, enquanto nunca ouvi falar de outras, que parecem mais caras nesta lista…

Mas isso é como uma nota lateral.

Seu posicionamento e visão, porém, estão mais voltados para o mercado de alto padrão, por isso compete efetivamente com nomes de games como L'Oréal (OTCPK:LRLCF), mas também parcialmente contra LVMH (OTCPK:LVMHF) (com marcas como Dior).

A família fundadora ainda controla a empresa através de uma estrutura acionária de dois níveis, composta por uma maioria de votos de 84%, enquanto detém uma participação económica de 35%. A classe A tem apenas um voto por ação e a classe B tem dez.

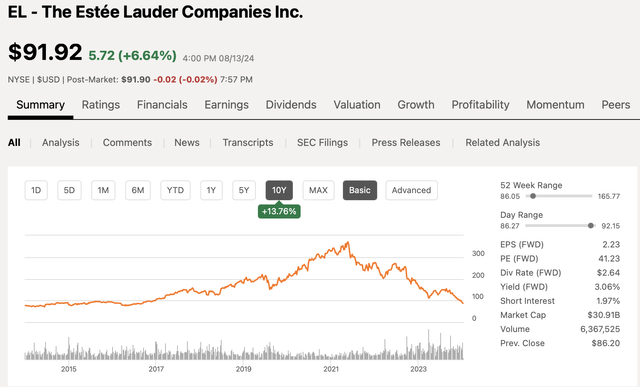

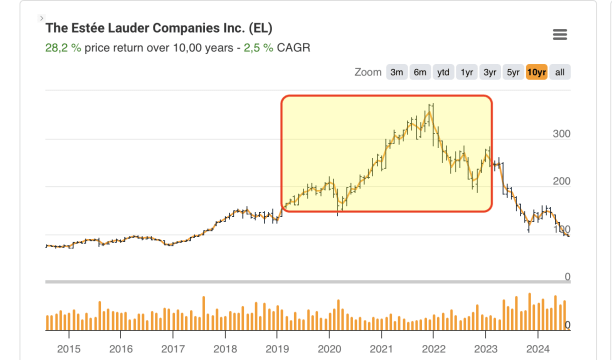

Antes de entrarmos nos números, aqui está um gráfico do preço das ações da Estée Lauder nos últimos dez anos para se ter uma ideia geral:

fonte: Quest for Alpha

Podemos ver imediatamente que deve haver um problema claro com o estoque, se não toda a empresa. As ações não atingem mínimos de uma década sem motivo.

Embora a forte gratidão após o encerramento do bloqueio tenha estado muito alinhada com as altas do mercado de ações de 2020 e especialmente em 2021, mas também com resultados crescentes (não quero negar isso), o rápido declínio da gentileza aconteceu devido aos desafios individuais, nomeadamente ao nível empresarial.

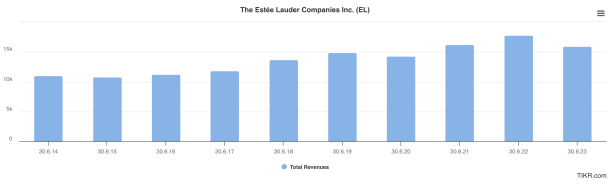

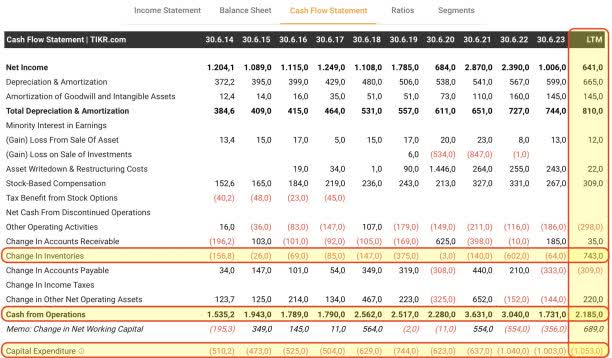

No gráfico a seguir, você pode ver o desenvolvimento de alguns fundamentos de negócios que atingiram máximos – ou, alternativamente, a ação atingiu o pico próximo ao máximo do negócio subjacente. (azul = vendas, preto = lucro operacional, verde = fluxo de caixa livre).

fonte: TIKR fonte: TIKR

A partir do ano fiscal de 2022, o negócio está se tornando cada vez mais limitado.

Não só um pouco, mas o lucro operacional e o fluxo de caixa livre apresentam os resultados mais fracos da última década!

Houve principalmente duas razões pelas quais Estée Lauder caiu em desgraça:

- em primeiro lugar, ainda houve paralisação na China em 2022, respectivamente o movimento da Ásia em geral foi fraco

- A EL está colocada num sanduíche entre os grandes players L'Oréal e LVMH e outros, por um lado, mas também acima dos concorrentes mais baratos, em rápido crescimento, por outro.

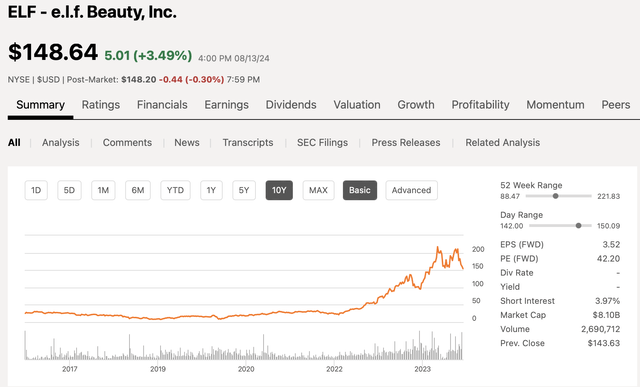

Uma dessas estrelas em rápida ascensão é beleza elfa (ELF) – seu estoque triplicou nos últimos 1,5 anos e até aumentou 9x nos últimos cinco anos.

No longo prazo, isto parece um desenvolvimento mais saudável (desconsiderando o fator de escala).

fonte: Quest for Alpha

Como as vendas aumentaram 15x (X, não por cento!) nos últimos cinco anosnão há dúvida de que esta empresa conquistou uma grande quota de mercado, provavelmente não da L'Oréal, mas de pessoas como EL.

EL iniciou programas de reestruturação, incluindo cortes de empregos e outras medidas de redução de custos.

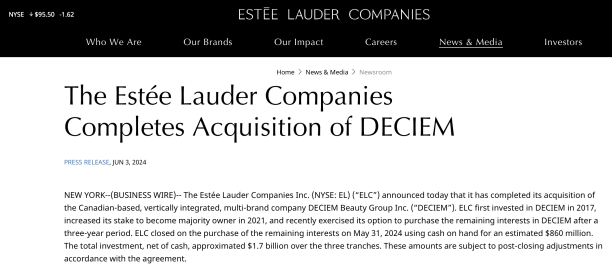

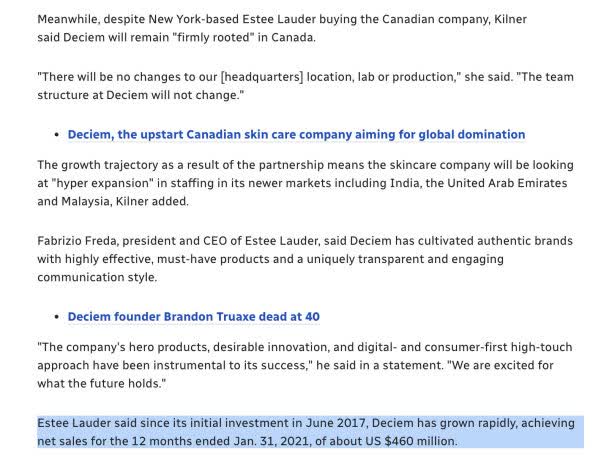

E há alguns meses adquiriu a empresa DECIEM – uma empresa canadense com “Ordinário” um símbolo. Foi pelo que eu estava recebendo (nunca ouvi falar disso antes) história de sucesso nas redes sociais, destaque para os ingredientes.

A EL já era um acionista majoritário à data do último relatório anual; portanto, a marca já aparecia na tabela de produtos acima. No entanto, você notará que esta marca está posicionada na extremidade inferior do espectro de preços – portanto, pode não estar gerando margens enormes e é contra querer ser uma empresa premium.

Agora, compraram-nos inteiros por 1,7 mil milhões. USD, que é 860 milhões. O USD deverá estar agora na última fase de um excedente não regulamentado.

fonte: site da Estée Lauder

A DECIEM era uma empresa privada e teria alcançado vendas de 460 milhões. em dólares americanos de 2021.

fonte: CBC Canadá

É provável que este número aumente um pouco, uma vez que a EL afirmou que a aquisição se enquadra no seu conjunto de produtos que geram vendas totais de 0,5 mil milhões. USD e bilhões totais. USD. Já que EL produz ~ 15 bilhões. USD em vendas, esta também é uma pequena aquisição e certamente não uma mudança, pelo menos por enquanto.

No entanto, não encontrei nada sobre como obter lucro. Mas, como mencionado, por ser uma marca de baixo preço, provavelmente não terá muito impacto nos resultados financeiros. No geral, o preço pago parece um pouco alto.

Até o último conjunto de resultados (o próximo será na próxima segunda-feira, 19 de agosto de 2024)EL sempre se decepcionou e rebaixou sua opinião. Em maio, ao reportarem o terceiro trimestre fiscal, mostraram os primeiros sinais de alívio orgânico (+6%) e até mesmo o crescimento geral das vendas (+5%).

O que parece ser o primeiro sinal de uma transição potencialmente bem-sucedida deve ser encarado com cautela.

Primeiro, eles ainda estão esperando (isso foi em maio!) condições de mercado desafiadoras, resultando em resultados de 2024 inferiores aos de 2023. Especificamente, apesar da hipótese de um crescimento orgânico acelerado das vendas, espera-se que as vendas líquidas continuem a diminuir entre -2% e -3%.

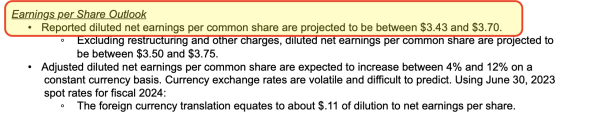

Esperava-se que os lucros fossem afectados negativamente pelos custos de reestruturação e pelas elevadas taxas de juro da sua dívida, atingindo apenas 1,96-2,09 USD por acção. Em comparação, o último ano fiscal viu 2,80 USD e dois anos antes 6,60 USD e 7,80 USD!

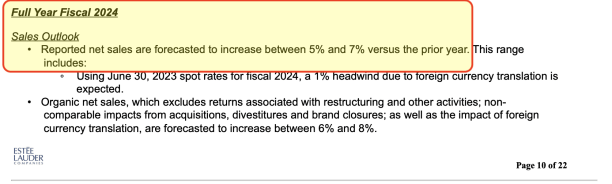

Além disso, a orientação no início do atual ano fiscal viu as vendas subirem entre 5% e 7% e o lucro por ação atingir uma faixa entre 3,43 USD e 3,70 USD.

Grande falta!

fonte: Anúncio de lucros do ano fiscal de 23 da Estée Lauder fonte: Anúncio de lucros da Estée Lauder FY 23

E eu tenho que admitir isso Não acredito que cheguem ao fim, com as diretrizes baixadas tantouma vez que o desenvolvimento económico piorou desde o último anúncio salarial.

Mesmo que eles se dêem bem milagrosamente, sua visão pode ser fraca em vez de forte.

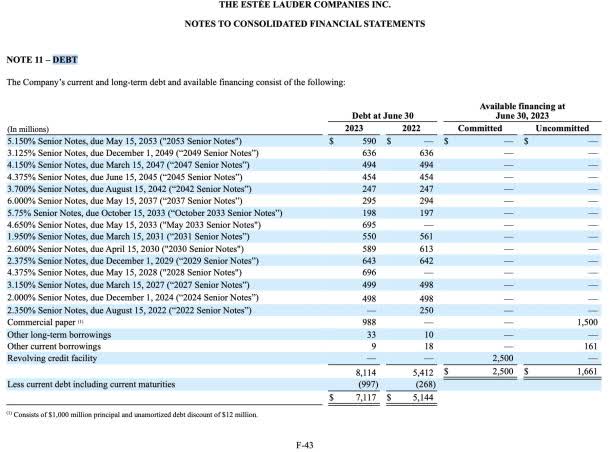

Balanço e Alocação de Fundos

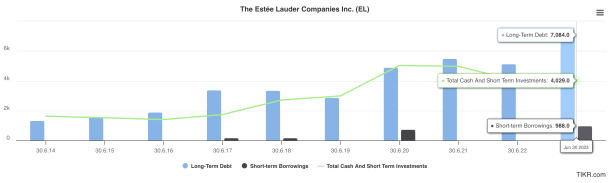

A dívida total ronda os 5 mil milhões. USD. O gráfico abaixo mostra os números até o final de junho de 2023 (ano fiscal de 2023)mas desde então os números pioraram um pouco. Em fevereiro de 2024, liberaram 650 milhões. Um título em dólares americanos com cupom de 5%. (acima do custo médio do crédito) e pagou 860 milhões. USD para a aquisição da DECIEM, pagando ao mesmo tempo um dividendo com uma taxa anual de quase um bilhão de dólares.

fonte: TIKR

A única coisa boa aqui é que eles planejam bem o nível de endividamento. Não há maturidade de curto ou médio prazo, apenas um pequeno aumento a cada ano.

fonte: Estée Lauder, relatório anual do ano fiscal de 2023, p. F-43

Esperava-se que o fluxo de caixa livre atingisse bilhões de dólares este ano. Este número é real, no entanto, não devido à elevada eficiência, mas sim devido aos baixos activos – este é um efeito único.

fonte: TIKR

Você pode ver abaixo, o FCF deve ser de um bilhão de dólares, porém, apenas este ano. É provável que a seguir haja uma tendência de números mais baixos, com sentimento fraco do consumidor e com o suporte do lado do estoque provavelmente se repetindo.

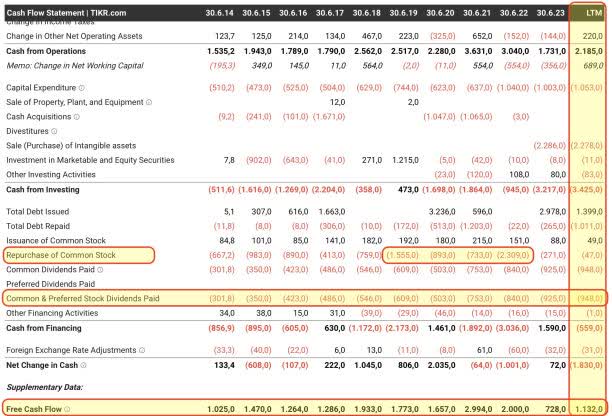

E é aí que reside o risco dos dividendos, como mostra claramente o gráfico seguinte.

fonte: TIKR

Acima, vemos que o dividendo vale atualmente ~ 950 milhões. USD por ano

Portanto, mesmo com o efeito positivo e pontual do capital de giro das listas inferiores, o FCF cobre esse número apenas por uma pequena margem. E lembre-se que o custo da dívida será mais elevado agora, ou seja, diminuirá os salários e diminuirá o fluxo de caixa.

Este é um sinal claro para mim de que o dividendo está em risco. O buffer é muito tênue e há uma boa chance de que o novo ano fiscal de 2025 não seja forte – pelo contrário!

O último gráfico acima também mostra quando a compra de ações foi difícil – você provavelmente já adivinhou, quando as ações estavam muito mais altas do que são agora, com uma soma de ~ 5,5 bilhões. USD. Recorde-se que hoje o seu rácio de endividamento é superior e está em 5x FCF. O resultado não foi nem uma contagem de ações 5% menor…

fonte: TIKR

Medição

Com isso, vamos dar uma olhada na equação e ser generosos com as suposições. Considere o tipo de fundação e a natureza do touro.

O caso básico será a venda actual de 15 mil milhões. Bilhões de dólares e FCF. USD. A capitalização de mercado é de 34 bilhões. USD, por um valor comercial de 39 mil milhões. USD – ainda é um múltiplo rico de 39x.

Sendo mais optimistas e assumindo que o crescimento está a emergir e as margens estão a aumentar novamente para atingir FCF de 2 mil milhões. USD. No ano fiscal de 2021, eles tinham 2,9 bilhões. USD e no ano fiscal de 2022 2,0 bilhões. USD – ou superior. Isso se traduz em um múltiplo EV/FCF de aproximadamente 20x.

Em outras palavras, retornos elevados ainda são caros.

Dito isto, minha maior decepção é nenhuma.

Além disso, também corremos o risco real de cortes orçamentais, se não de congelamento total, dependendo do resultado da orientação do novo ano fiscal. pagamento, interesse familiar ou não.

EL está prestes a divulgar os lucros do ano fiscal de 24 na próxima segunda-feira, 19 de agosto de 2024. Estou particularmente preocupado com a orientação.

Riscos para minha tese

A Estée Lauder conseguiu superar minhas expectativas e surpreender, fazendo com que as ações subissem. Da mesma forma, eu estaria muito otimista quanto ao uso pelo consumidor.

A conclusão

Arrisca primeiro minha estratégia. Dado que quase todo o FCF é gasto em lucros, enquanto a dinâmica dos negócios é fraca (e a valorização das ações ainda está sobrevalorizada), não vejo um cenário favorável de risco e recompensa. Evitar.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.