")

Gorsh13/iStock Editorial via Getty Images

Nippon Yusen Kabushiki Kaisha (OTCPK:NYUKF), ou simplesmente NY, é uma empresa de transporte e logística. Está integrada verticalmente, pois possui participação triangular na joint venture Ocean Network Expresso ou UM, que é o 7º maior navio porta-contêineres do mundo, bem como a participação majoritária de seus navios em outros mercados, como RoRo e granel. Os lucros aparecem em UM dos lucros da linha de empresa relacionada do método de equivalência patrimonial na demonstração do resultado, onde o desempenho relativo desses ativos aparece acima da linha em NY como se não fossem consolidados diretamente. Caso contrário, NY se beneficia como proprietário-operador ao conduzir seus vários negócios exceto para um recipiente hermeticamente fechado por UM.

No geral, ela negocia em linha com pares que também possuem a maior parte mesma escala. Embora os PE dos TTM sejam baixos, o país enfrenta uma pressão crescente da oferta, pressões macroeconómicas no Japão e a dependência das suas partes relevantes da China. As tensões no Mar Vermelho estão a ajudar, mas outros factores apontam para um território incerto.

Últimos salários

Os novos ganhos chegarão em cerca de 4 dias a partir do momento em que este livro foi escrito, mas devemos olhar os resultados do ano fiscal divulgados anteriormente para ter uma ideia de onde as coisas estão indo antes de olhar para o futuro.

Resultados dos Componentes (FYAR)

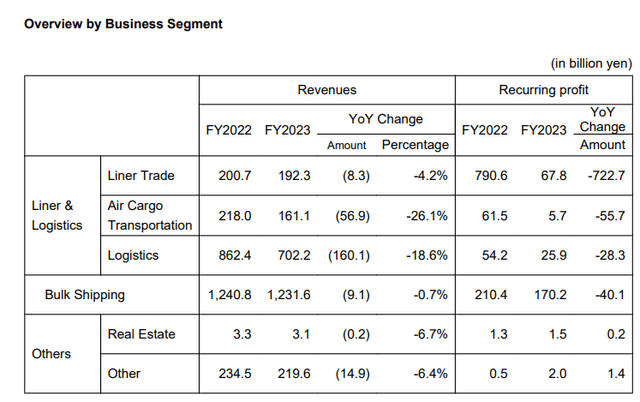

Vamos começar com as coisas realmente ruins sobre frete e transporte aéreo. A questão aqui é que os volumes movimentados não foram tão bons, embora tenham recuperado no final do ano civil. Mas o problema estava aqui, pois os preços foram muito afetados pela retomada total do tráfego de passageiros, aumentando a oferta de mercadorias. Além disso, alguma manutenção foi adiada para o ano em curso, o que afecta as perspectivas. Haverá menos dias úteis completos este ano e a oferta continuará a melhorar em comparação com as comparações do ano passado.

Nos transportes, as coisas melhoraram no final do ano na Ásia, mas os volumes globais caíram em termos homólogos. Os mercados finais, como o comércio eletrónico, permaneceram fortes, bem como o automóvel e os cuidados de saúde na Europa. A força do consumidor norte-americano também foi a razão do volume decente de transporte contratado, mas o principal problema foi a forte queda nos preços das commodities após a péssima situação dos equipamentos para 2022, o que significa o declínio dos bens que estavam na liderança . Esta é uma categoria importante e o lucro também afetou esse preço baixo. As perspectivas não são más em termos de valor, embora o ritmo mais lento da procura dos consumidores que se pode esperar na Europa e nos EUA deva significar uma pressão contínua sobre as taxas de envio.

O transporte marítimo de contentores no comércio regular foi prejudicado à medida que nova capacidade entra no mercado e diminui a procura. Na verdade, a perturbação do Mar Vermelho e os problemas do Canal do Panamá criaram problemas que conduziram a um ambiente apertado de procura e oferta. Para um fornecimento firme, os benefícios virão da JV (contendo navios próprios) na forma de menos reduções do que teria sido possível com as taxas de fretamento (ainda reduzidas de 811 mil milhões de JPY para 100 mil milhões de JPY em lucro conjunto), mas até ao atividade de transporte de contêineres, a tensão na demanda foi suficiente para manter os preços acima dos custos. No entanto, um grande lucro operacional significa uma diminuição no lucro operacional para esse pequeno montante. Em teoria, nos preocuparemos menos com a continuidade da construção de navios. As notícias do Mar Vermelho interrompem as notícias, mas os negócios são cíclicos do lado da propriedade e do lado operacional, especialmente quando a procura básica pode estar em risco à medida que o elevado nível de espaço continua no Ocidente. Os terminais tiveram um bom desempenho em geral, mas a demissão afetou desproporcionalmente as receitas na região. Naturalmente, as coisas foram crescendo nos terminais.

O transporte a granel é outra parte importante. Quanto aos resultados do ano fiscal, os veículos têm registado aquisições contínuas que sustentam os volumes, apesar do congestionamento contínuo e de algumas restrições à circulação no Canal do Panamá devido à seca da primavera. Estas continuaram até certo ponto, mas terminaram em julho. As coisas estão mudando no mercado de fim de produção de automóveis, o que é uma perspectiva preocupante. A soma seca foi negativa, uma vez que a China é fraca em termos macroeconómicos, mas a China registou uma renovação e recuperação na última parte do período em análise. O negócio da energia sofreu alguma pressão devido aos crescentes cortes de oferta da OPEP+ que reduziram os preços até certo ponto, mas a época de exportação dos EUA foi forte e essa redução será concluída em 2024. Em geral, as tendências estão acima dos níveis do ano passado.

Algumas empresas vendem combustível de bunker e serviços de reparo de navios, incluindo itens de reposição. O cuidado aumentou na consolidação, o que elevou as margens e o lucro operacional antes das vendas.

O resultado final

A China é muito importante para a restauração em massa. Embora a disrupção possa durar muito tempo, quase sempre vale o seu preço. Também é pouco provável que continue a ser um importante centro económico. Os preços elevados estão a arrastar-se e a inflação ainda se encontra muitas vezes acima dos níveis políticos nas principais áreas desenvolvidas. A oferta continuará piorando. Muitas embarcações estão a chegar ao mercado e a eliminação está atualmente suspensa, uma vez que os preços ainda são mais elevados do que antes da COVID-19 e dos níveis de perturbação nas vias navegáveis. O mesmo vale para navios graneleiros. Embora os preços das matérias-primas tenham caído significativamente em termos homólogos, ainda estão muito elevados e as alienações diminuíram significativamente. Embora NY esteja verticalmente integrada, o que seria bom, há provavelmente alguma vantagem neste momento na parte superior da cadeia de valor porque a disrupção está claramente a beneficiar os afretadores. Os utilizadores têm de lidar com cobranças dispendiosas ou, no caso de NY, com integração ascendente, com um mercado final menos excitante que está sujeito a rápidas mudanças no macro, incluindo expectativas de uma procura automóvel mais lenta. Eles não são caros. Eles negociam em linha com opções como a Hapag-Lloyd (OTCPK:HPGLY) em termos de EV/EBITDA, ajustando-se aos títulos contabilizados. Eles parecem estar alinhados em termos de PE e cerca de 10x. Oferece benefícios de rendimento completos numa base TTM, mas impede uma potencial recessão, com o ciclo de trânsito bastante longo.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.