")

um cachorro grande

NVDA continua sendo o rei indiscutível dos estoques de semicondutores, com relação PEG relativamente barata

Anteriormente, cobrimos a Nvidia Corporation (Dados para NASDAQ:NVDA) em junho de 2024, discutindo seus fortes resultados para o FQ1 '25 e orientações promissoras para o FQ2 '25, apontando para na demanda de IA para produtividade a longo prazo, ajudada significativamente pelo tão aguardado anúncio do desdobramento de ações de 10 por 1.

No entanto, com o mercado superexcitado e a empresa de semicondutores provavelmente reportando fortes comparações anuais no futuro, acreditamos que seria mais prudente esperar por retornos moderados antes de adicionar.

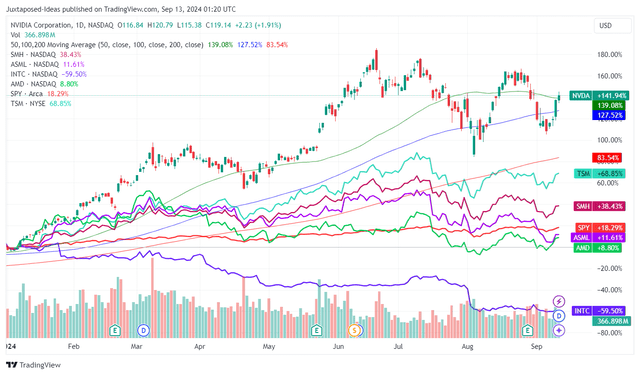

Preço do NVDA acumulado no ano

Uma visão comercial

Desde então, o NVDA recuperou 25,6% do seu pior momento, antes de recuperar acentuadamente devido ao otimismo dos CEO na recente Goldman Sachs Communacopia + Technology Conference. Ele apontou para a intensidade do boom da IA gerado em infraestrutura, SaaS, provedores de serviços em nuvem e desenvolvedores.

O mesmo também foi destacado pela Taiwan Semiconductor, também conhecida como TSMC (TSM), com a Foundry relatando um crescimento de receita em agosto de 2024 de +33% em relação ao ano anterior e um crescimento acumulado no ano de +30,8% em relação ao ano anterior, impulsionado pela “forte demanda por produtos relacionados à IA”.

Isso é significativamente ajudado pelos resultados de lucro duplo do NVDA para o FQ2 '24, com receita de US$ 30,04 bilhões (+15,3% QoQ/ +122,5% YoY), ricas margens brutas de 75,7% (-3,2 pontos QoQ/ +4,5 YoY) e ajuste EPS de US$ 0,68 (+11,4% QoQ/ +151,8% YoY) — bem acima da orientação original de receita de US$ 28 bilhões.

Escusado será dizer que os ventos favoráveis foram causados pela receita do data center de US$ 26,3 bilhões (+16% QoQ/ +154% YoY), devido à demanda insaciável pelo núcleo do tensor H200, apesar dos problemas da Blackwell.

Mantemos nossa crença de que a emissão atrasada continua sendo um pouco adversa, impulsionada pela orientação de receita do FQ3 '24 do NVDA de US$ 32,5 bilhões (+8,1% QoQ/ +79,3% YoY) e lucro líquido não-GAAP de 75% (- 0,7 pontos QoQ / em linha YoY).

Essas mudanças continuam a mostrar uma demanda de chips insatisfeita, especialmente quando comparadas às margens do ano fiscal de 2024 de 73,8% (+14,6 pontos em relação ao ano anterior) e às margens do ano fiscal de 2020 de 62,5% (+0,8 pontos em relação ao ano anterior).

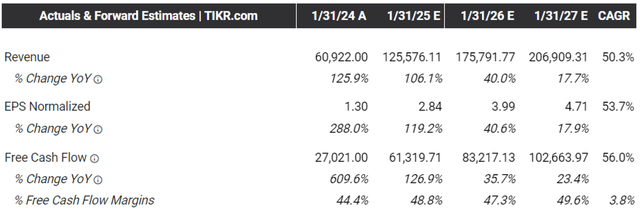

Estimativas futuras de consenso

Terminal Tikr

Apesar das fortes comparações anuais, não é nenhuma surpresa que o consenso tenha aumentado suas estimativas futuras, com a expectativa de que a empresa de semicondutores gere o crescimento CAGR alto/baixo mais rápido de +50,3%/+53,7% no ano fiscal de 2026.

Isto se compara às estimativas anteriores de +38%/+40,7% e ao crescimento histórico de +25,5%/+27,8% entre o ano fiscal de 2017 e o ano fiscal de 2023, respectivamente.

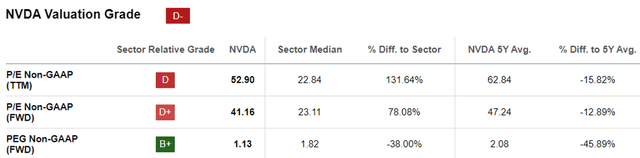

Classificações do NVDA

Procurando por um Alfa

Como resultado deste desenvolvimento, acreditamos que o NVDA está subvalorizado no índice P/L não-GAAP do FWD de 41,16x, abaixo da média de 5 anos de 47,24x, embora superior à mediana da indústria de 23,11x.

Isto se deve a um baixo índice PEG não-GAAP de 1,13x, em comparação com sua média de 5 anos de 2,08x e a média do setor de 1,82x, o que implica que suas perspectivas de crescimento acelerado são baixas.

Mesmo se o compararmos com seus pares de semicondutores, como Advanced Micro Devices (AMD) a 1,07x, Intel (INTC) a 1,90x, Broadcom (AVGO) a 1,69x, não se pode negar que o NVDA continua a ser considerado barato como um produto de alta qualidade. crescimento . estoque nos níveis atuais. Oferece aos investidores interessados uma maior margem de segurança.

Aviso de risco

Primeiro, as campanhas eleitorais em curso nos EUA criaram alguma incerteza sobre o futuro da indústria de semicondutores dos EUA, principalmente devido a numerosas restrições comerciais/exportações no Médio Oriente e na China – esta última responsável por 12,1% do FQ2 '25 do NVDA (+ 2,6 pontos QoQ/ -8,1 YoY).

Dependendo dos resultados das eleições de novembro de 2024, poderemos ver mais volatilidade em torno da indústria, agravada por rumores de que a INTC poderá ter algumas unidades de negócios divididas.

Em segundo lugar, o desempenho financeiro do NVDA está inerentemente ligado a quatro clientes principais, possivelmente os três principais hiperscaladores, AWS da Amazon (AMZN), Google Cloud (GOOG), Microsoft (MSFT) e Meta (META) – estes já representaram 46% do FQ2 '25 receita.

Embora essas empresas tenham feito pedidos pesados para a Blackwell, com a linha de produção começando do FQ4 '24 em diante e a administração do NVDA esperando “enviar bilhões de dólares” somente no trimestre, os leitores devem observar que esses hiperscaladores também estão “criando o máximo possível seu próprio silício”, de acordo com a AVGO.

Com os circuitos integrados personalizados para aplicações específicas da AVGO [ASIC] Se o negócio já estiver crescendo 3,5x em relação ao ano anterior no último trimestre, podemos ver uma mistura do peso da IA do hyperscaler finalmente atingindo o silício personalizado, causado pela medida de “desempenho de preço atraente”, conforme relatado pela AMZN.

Por causa disso, embora o NVDA tenha sido o rei claro e indiscutível dos aceleradores de IA até agora, resta saber se a mesma tendência poderá continuar nos próximos anos. Isso é especialmente verdadeiro devido ao grande peso da linha superior que esses hiperescaladores comandam.

Os investidores poderão querer continuar a monitorizar as suas margens e margens brutas a médio prazo, uma vez que estes factores são mais indicativos do poder de fixação de preços de uma empresa de semicondutores num mercado altamente competitivo.

No entanto, acreditamos que o NVDA poderá continuar a ser a melhor escolha para muitas grandes empresas, devido à elevada barreira à entrada de chips de silício personalizados. 50% na exposição de vendas diretas a consumidores, IoT e empresas devem equilibrar quaisquer oportunidades de vendas que possam surgir de hiperescaladores.

Por fim, o crescimento das vendas da empresa de semicondutores nas indústrias de jogos, visão profissional, automotiva e OEM permanece forte em +8,3% QoQ/ +18,5% YoY no último trimestre, permitindo-lhe relatar perspectivas de crescimento geralmente diversas no data center. para vender.

Então, as ações do NVDA são uma compra?Vender ou reter?

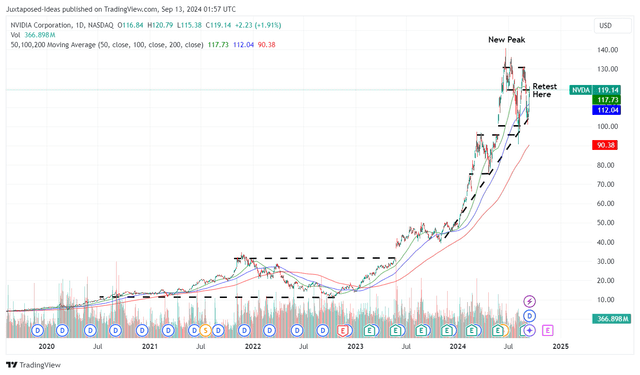

Preço do NVDA 5Y

Uma visão comercial

Enquanto isso, o padrão de cabeça e ombros sobre o qual alertamos os investidores resultou conforme o esperado. O NVDA perdeu a maior parte de seus ganhos no segundo trimestre de 24 e não conseguiu romper seus níveis de resistência na casa dos US$ 130, embora estivesse bem apoiado perto de sua média móvel de 100 dias.

Para fins de contexto, atribuímos uma estimativa de preço justo de $ 49,40 em nosso último artigo, com base no EPS ajustado para o ano fiscal de 2024 de $ 1,29 e uma relação P / L de 1 ano de 38,15x.

Com base no LTM ajustado de US$ 2,21, terminando em FQ2,25 e no mesmo P/L implícito do primeiro ano, estamos olhando para uma estimativa de valor justo revisada de US$ 84,30, que não está muito longe da baixa recente de agosto de 2024 de US$ 95.

Com base no consenso sugerido, as estimativas de EPS com ajuste para o ano fiscal de 2026 variam de US$ 4,13 a US$ 4,71, ainda há um excelente potencial de + 50,7% em nosso aumento de preço-alvo de longo prazo de US$ 157,50 para US$ 179,60 também.

Como resultado da atraente relação risco/recompensa, reiteramos nossa classificação de Compra para as ações do NVDA. No entanto, acrescentamos um aviso de que os investidores devem observar o movimento dos preços durante algum tempo antes de adicionarem de acordo com o rácio de custo do dólar e o apetite pelo risco, de preferência no nível de suporte estabelecido de $100 para uma melhor margem de segurança.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.