")

Thomas Barwick

Visão geral do investimento

Dou à Viking Holdings uma classificação de compra (NYSE:VIK), já que o desempenho e as métricas de reservas do segundo trimestre de 2024 apontam para uma demanda muito forte, sugerindo que o desempenho no curto prazo será excelente. Principalmente, isso funciona muito impressionante, considerando a fraqueza na procura observada por outros setores verticais da indústria. Com uma melhor perspectiva de crescimento, espero que o VIK seja negociado com um prémio em comparação com os seus pares.

Descrição do negócio

VIK

VIK é uma empresa de viagens e lazer que opera atualmente 85 navios (no segundo trimestre de 2024). Uma característica única do VIK é que ele oferece cruzeiros exclusivos nos grandes rios do mundo (especialmente na Europa), incluindo seu novo cruzeiro no rio Mississippi, bem como cruzeiros e cruzeiros ao redor do mundo. A VIK também possui uma marca forte no setor, com muitos prêmios notáveis. As unidades básicas de negócios (segmentos) são Cruzeiros e rendimentos fundiários (93%) e outros (7%).

VIK relatou ganhos do segundo trimestre de 2024 na semana passada com receita de US$ 1,587 bilhão, impulsionada pela receita de cruzeiros e terras de US$ 1,481 bilhão e receitas de bordo e outras de US$ 107 milhões, trabalhando abaixo das expectativas do acordo, adj. o lucro líquido foi melhor em US$ 1,038 bilhão, em comparação com US$ 944 milhões. Por causa disso, o adj. A margem EBITDA foi melhor do que o esperado por uma grande margem (47,5% vs. 43,6%).

Excelente desempenho neste excelente clima

Ao olhar para os vários setores verticais no espaço de viagens e lazer, a VIK se destaca como o player dominante, como claramente é. não que mostra sinais de fraqueza nesta grande área, mas também tem fortes perspectivas de crescimento no curto prazo. Acredito que são atributos muito atrativos que continuarão a sustentar a valorização das ações.

Começando pela força da procura, foi muito impressionante, pois foi impulsionada tanto pelo crescimento do consumo de energia de novo preço (o que também significa que a demanda excede a oferta em uma quantidade limitada). Especificamente, o crescimento de 9,1% da receita anualizada no segundo trimestre de 2024 foi impulsionado pelo crescimento de 6,6% no rendimento líquido (receita líquida de cruzeiros em dias de viagem de passageiros [PCD]) e uma taxa de ocupação de 94,3% (face aos 4 trimestres anteriores de ~94%). Isto é conseguido apesar do crescimento do PCD disponível em 3,1% no segundo trimestre de 2024 (observe que este valor já é 23% superior aos níveis pré-covid do exercício de 2019). Considerando o enorme impacto atual na indústria de viagens e lazer, este é um forte conjunto de jogos que contraria a ideia de que os gastos discricionários do consumidor estão prejudicando a indústria de viagens. Melhor ainda, as métricas prospectivas da VIK são extremamente positivas e indicam que a força da procura continuará a traduzir-se num forte desempenho de lucros e perdas no futuro próximo.

Para leitores que não sabem como funciona a cadência de reservas no VIK: o VO costuma funcionar o ano todo, e a temporada de vendas começa mais cedo; portanto, as métricas atuais de reserva para VO serão maiores para VR. Quanto ao VR, a temporada de reservas começa principalmente em março e abril, com reservas antecipadas principalmente para alta temporada e cabines altas. Em outras palavras, o crescimento dos preços desacelerará à medida que a VIK vender cabines de baixo custo e unidades sazonais de baixo padrão. Com base nas actuais tendências de reservas, apontam para um crescimento de preços muito forte, o que significa que a procura subjacente não enfraqueceu de todo.

VIK

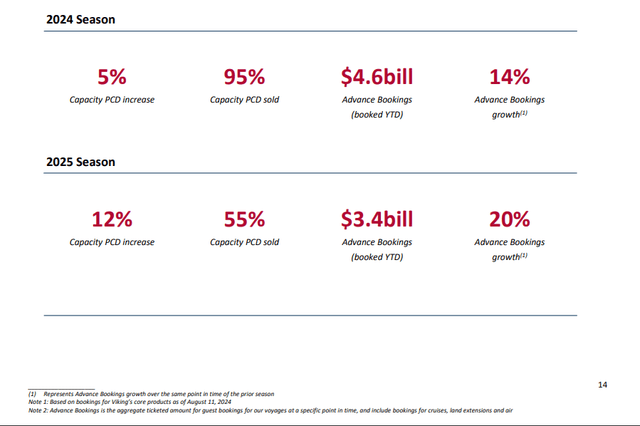

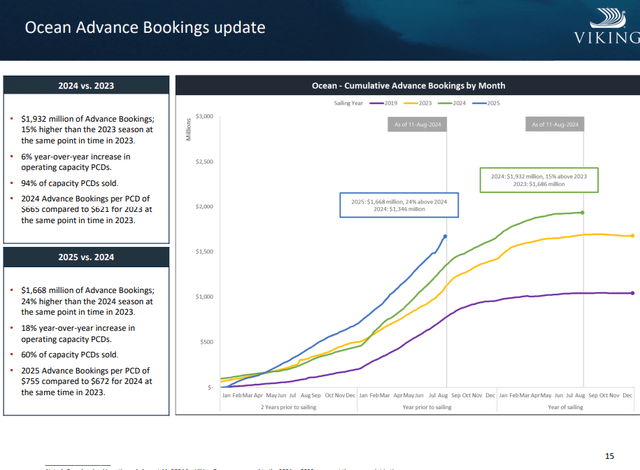

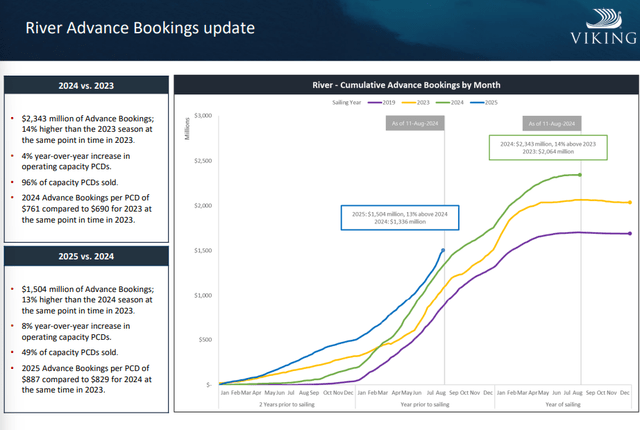

Para ilustrar isso melhor, considere que na temporada do ano fiscal de 24 (de acordo com o último relatório), a VIK vendeu 95% de sua capacidade (apesar de um crescimento de 5% no volume) e as reservas antecipadas tiveram um crescimento de 14% ano após ano, para US$ 4,6 bilhões. . No entanto, para esta temporada do EF25 (observe que ainda não terminamos o EF24), VIK já vendeu 55% de sua capacidade, apesar de um aumento de 12% na capacidade, e o crescimento das reservas antecipadas aumentou 20% (incluindo -73% para FY24.-reserva até agora). Olhando para a curva de reservas (conforme mostrado abaixo), o desempenho dos anos anteriores sugere que esta curva provavelmente seguirá acima dos níveis do EF24.

VIK VIK

Vários outros indicadores também apontam para uma forte procura subjacente. Por exemplo, a administração chegou a afirmar especificamente que o impulso foi forte ao longo do segundo trimestre de 2024, e a VIK chegou a atingir dois marcos de vendas na última semana de julho, quando foi o negócio mais lucrativo e viu o dia com a maior receita de vendas da história. Eles também notaram que agosto também está muito forte, o que considero uma indicação de que não veem nenhum sinal de fraqueza até o momento. Com esses dados, sabemos basicamente que dois terços do terceiro trimestre de 2024 são fortes e, dado esse impulso, acho que há uma boa chance de que o terceiro trimestre de 2024 seja outro trimestre forte.

Além disso, continuamos a atender à forte demanda por nossos produtos principais, com 95% e 55% dos nossos volumes de 2024 e 2025 já vendidos em 11 de agosto. Nosso impulso foi forte ao longo do segundo trimestre, culminando em dois eventos de vendas no final de julho. Lucro da empresa no 2º trimestre de 2024

Os comentários da administração são consistentes com a pesquisa do JP Morgan. Para ser claro, o estudo aponta para um cenário de procura positivo e que as reservas até agora (para o exercício financeiro de 2025) já estão acima dos níveis históricos. É importante ressaltar que a indústria do turismo deverá deter uma grande parcela do mercado global de férias nos próximos anos (o principal fluxo do VIK). Além disso, os principais intervenientes na indústria das viagens registam uma forte procura e:

“Estamos vendo uma forte demanda com preços e volumes de reservas fortes, levando a um recorde de vendas antecipadas de ingressos. Esta procura, aliada à nossa oferta de bordo e ao serviço de elevada qualidade, permitiu um forte resultado na satisfação dos hóspedes, ao mesmo tempo que continuamos a controlar eficazmente os custos. “Lucro da Norwegian Cruise Line Holdings (NCLH) no segundo trimestre de 2024

“O forte ambiente de demanda também se traduz em maiores receitas e expectativas de receitas para o saldo do ano. Estamos aumentando as expectativas de crescimento do rendimento para o ano inteiro em 115 pontos base em comparação com nossa orientação anterior.” Receita da Royal Caribbean Cruises Ltd (RCL) segundo trimestre de 2024

“Nossos métodos de reserva atuais são prova disso. Estamos quebrando recordes além dos recordes anteriores, o que nos diz claramente que o impulso que estamos construindo continuará no próximo ano e além. “Ganhos do Carnival PLC (CCL) 2º trimestre de 2024

Balanço forte para apoiar o crescimento

A VIK conseguiu reduzir seu índice de alavancagem líquida de 3,4x no primeiro trimestre de 2024 para 3x no segundo trimestre de 2024, e isso é muito bom considerando que eles aumentaram a capacidade em 12%. Dada a força da procura, isto também alivia as preocupações de que a VIK precise de angariar capital para financiar qualquer grande crescimento de CAPEX. Com base na perspectiva do CAPEX, não vejo nenhum risco imediato no balanço. De acordo com o guia, o CAPEX esperado para o F24 é estimado em US$ 830 milhões, enquanto o FY25 é estimado em US$ 710 milhões. Com um saldo de caixa atual de US$ 1,8 bilhão e um FCF esperado de US$ 1 bilhão no EF25 (estimativa de consenso), a VIK deve financiar facilmente esse CAPEX (observe que o financiamento total para o EF24 é de apenas US$ 450 milhões e o -FY25 é de US$ 90 milhões).

Medição

Dada a forte procura subjacente e as fortes perspectivas de crescimento no AF24/25, espero que a VIK continue a ver um forte apoio ao preço e à avaliação das suas acções. De uma perspectiva de avaliação relativa, a VIK deverá continuar a vender abaixo dos seus pares (NCLH, RCL e CCL), dado o seu rápido crescimento esperado. Em comparação, nos próximos 24 meses, espera-se que o RCL cresça cerca de 11%; Espera-se que o NCLH cresça ~9%; Espera-se que o CCL cresça cerca de 7%; e espera-se que VIK cresça cerca de 14%. Portanto, acho razoável acreditar que a VIK continuará a negociar com o pagamento atual em relação aos pares (10,6x vs. pares com 8,9x EBITDA futuro).

Perigo

Embora o desempenho histórico (tendências de reservas) seja um bom exemplo do desempenho real até o momento, percebo que pode não ser o caso desta vez. Tal como outras empresas de viagens e lazer observam o ambiente de fraca procura, a VIK poderá ser afetada se a situação piorar.

A conclusão

Atribuo uma classificação de compra ao VIK, pois ele mostrou um forte desempenho, apesar de um ambiente desafiador, e suas fortes reservas sugerem que esse nível de força continuará durante o ano fiscal de 2025. A empresa também melhorou a solidez do seu balanço, o que proporciona a certeza de que será capaz de suportar qualquer crescimento relacionado com CAPEX sem levantar capital. Dado o melhor crescimento esperado em comparação com os pares, acredito que deveria ser negociado a uma avaliação inferior à dos pares, portanto, recomendo comprar medir.