")

ei89

Designer de interiores, Ethan Allen Interiors (NYSE:ETD) é uma ação que abordei, e que continua apresentando uma economia muito forte, o ganho de capital é composto por mais de 45% ao ano, a empresa gera um lucro econômico de $ 163,22 milhões e gratuito. fluxo de caixa de US$ 389,15 milhões e aumento do retorno sobre o capital. Além disso, o fluxo de caixa livre da empresa apresenta rentabilidade de 10,97%. Porém, a empresa está negociando com um desconto de 23% em relação ao seu valor intrínseco.

O que mudou e qual foi minha tese?

Estou revisitando Ethan Allen simplesmente porque já se passou um trimestre desde a última vez que discuti a empresa, e seus resultados do terceiro trimestre de 2024 me levaram a atualizar minhas informações de modelo.

Minha primeira tese foi: o negócio é fácil de analisar, o lucro operacional após impostos (NOPAT) aumentou de US$ 11,99 milhões em 2020 para US$ 67,97 milhões nesse período últimos doze meses (TTM), compostos a uma taxa anual de 41,48%. Isso foi combinado com um aumento na margem NOPAT, bem como um aumento no capital investido, uma medida da eficiência do balanço. A soma destes dois fatores traduziu-se num aumento do retorno do investimento de 1,8% em 2020 para 10,3% naquele TTM. O fluxo de caixa livre (FCF) de Ethan Allen, por outro lado, cresceu de US$ 11,99 milhões para US$ 24,07 milhões, com um FCF combinado de US$ 326,49 milhões, em comparação com uma capitalização de mercado atual de US$ 698,06 milhões. Isso representou 46,77% da sua capitalização de mercado em termos de FCF. Ethan Allen não só estava gerando muito FCF, como também o FCF rendeu bons 3,02%. A geração de FCF da empresa tornou-a uma fonte confiável de lucros futuros. Apesar de tudo isso, a empresa tem negociado a um preço inferior ao seu valor intrínseco, que meço como “valor econômico contábil” (EBV), a partir de 2021. Isso torna a empresa muito atrativa.

Desde então, o NOPAT aumentou, assim como as margens do NOPAT, embora as margens do NOPAT tenham diminuído de 1,1 para 1,09, e o ROIC também seja maior. A capacidade da empresa em obter retornos financeiros atrativos tem crescido. Como gerador de FCF, Ethan Allen está se saindo melhor do que quando escrevi sobre ele pela primeira vez, e seu rendimento é de até 10,97%. No entanto, a diferença entre o preço de mercado e o valor do negócio é ainda maior. Ethan Allen está mais atraente do que no trimestre passado. Aqui estão os detalhes sobre o porquê.

O lucro líquido GAAP mede o lucro principal

Ethan Allen tem sido consistentemente lucrativo nos últimos cinco anos. No entanto, a receita GAAP de uma empresa ainda subestima o quão lucrativa a empresa tem sido. Ao remover o impacto de itens não recorrentes e não significativos, como US$ 6,38 milhões em receitas líquidas de arrendamento que a empresa recebeu em 2024. Ao fazer isso, vemos que, embora o lucro líquido GAAP esteja crescendo de US$ 8,9 milhões em 2020. para US$ 63,82 milhões em 2024, com capitalização de 48,3% ao ano, a empresa Iron Wallet NOPAT aumentou de US$ 11,9 milhões para US$ 78,75 milhões em 2024, com capitalização de 45,93% ao ano. Embora a taxa de consolidação seja mais lenta, a taxa de lucro principal é superior ao lucro líquido GAAP mostrado.

|

(Valores em milhões) |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Lucro líquido GAAP |

US$ 8,90 |

US$ 60,00 |

US$ 103,28 |

US$ 105,81 |

US$ 63,82 |

|

Custos ocultos não operacionais totais, líquidos |

US$ 1,50 |

US$ 0,04 |

US$ 0,04 |

US$ 0,04 |

US$ 0,04 |

|

Despesas não operacionais relatadas, líquidas |

$(2,56) |

US$ 3,28 |

$ (4,33) |

$ (7,55) |

US$ 8,02 |

|

Dados de renda total recebidos na reconciliação NOPAT |

US$ 4,06 |

US$ 3,20 |

US$ 3,82 |

US$ 7,18 |

US$ 6,87 |

|

Mudança em valores absolutos |

US$ 1,04 |

US$ 0,24 |

US$ 0,69 |

US$ 0,17 |

US$ 0,26 |

|

Despesa de amortização de ágio, líquida |

|||||

|

Custo das opções de ações para funcionários (ESO). |

|||||

|

Juros imputados de PV para arrendamentos de capital |

US$ 7,36 |

US$ 7,02 |

US$ 6,42 |

US$ 7,72 |

US$ 6,38 |

|

Alteração de Divulgações Classificadas |

|||||

|

Ajuste de imposto inválido |

$(4,34) |

$ (4,06) |

$(1,92) |

$(0,37) |

US$ 0,23 |

|

Despesas não operacionais relatadas após impostos/(receita), total |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Menos despesas com juros relatadas, líquidas |

|||||

|

Perda/(lucro) reportado de operações descontinuadas após impostos, líquido |

|||||

|

Ações preferenciais reportadas, líquidas |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Dividendos reportados sobre ações preferenciais resgatáveis, líquidos |

|||||

|

Outros encargos relatados após impostos, líquidos |

|||||

|

Lucro operacional líquido após impostos (NOPAT) |

US$ 11,90 |

US$ 66,52 |

US$ 102,81 |

US$ 105,48 |

US$ 78,75 |

|

Margem NOPAT |

2,02% |

9,71% |

12,57% |

13,33% |

12,19% |

Fonte: Documentos da empresa e cifras dos autores

À medida que o NOPAT aumentou, também aumentaram as margens do NOPAT, crescendo de 2,02% em 2020 para 12,19% em 2024.

Alocação de capital eficaz

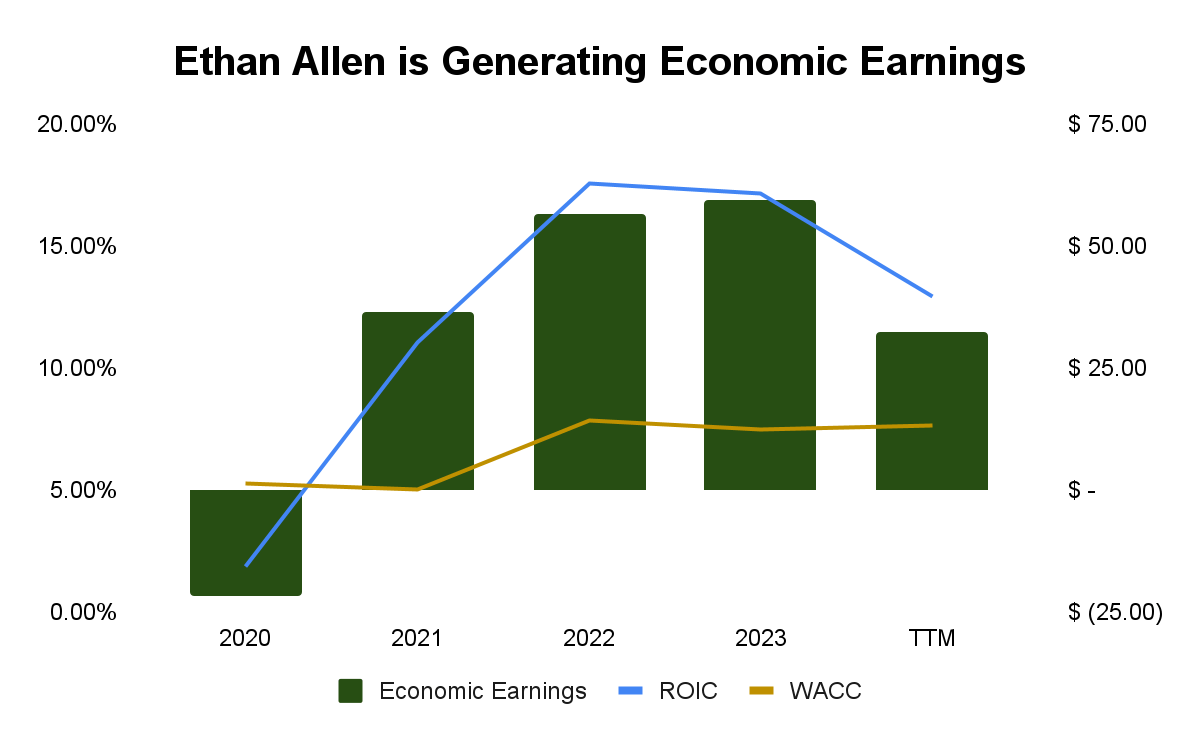

A substituição do investimento (rácio rendimento/investimento), uma medida da eficiência do balanço, aumentou de 0,93 em 2020 para 1,06 em 2024. Ethan Allen conseguiu ganhar mais NOPAT enquanto reduzia o tamanho de seus investimentos. O impacto é claro: o retorno sobre o capital investido (ROIC) aumentou de 1,88% em 2020 para 12,94% em 2024.

Entretanto, Ethan Allen não conseguiu obter retorno económico ((ROIC-WACC)*capital investido) em apenas um ano, 2020, quando o ROIC era inferior ao custo médio de propriedade da empresa (WACC). Em 2020, Ethan Allen obteve US$ 163,22 milhões em ganhos econômicos.

Fonte: Documentos da empresa e cifras dos autores

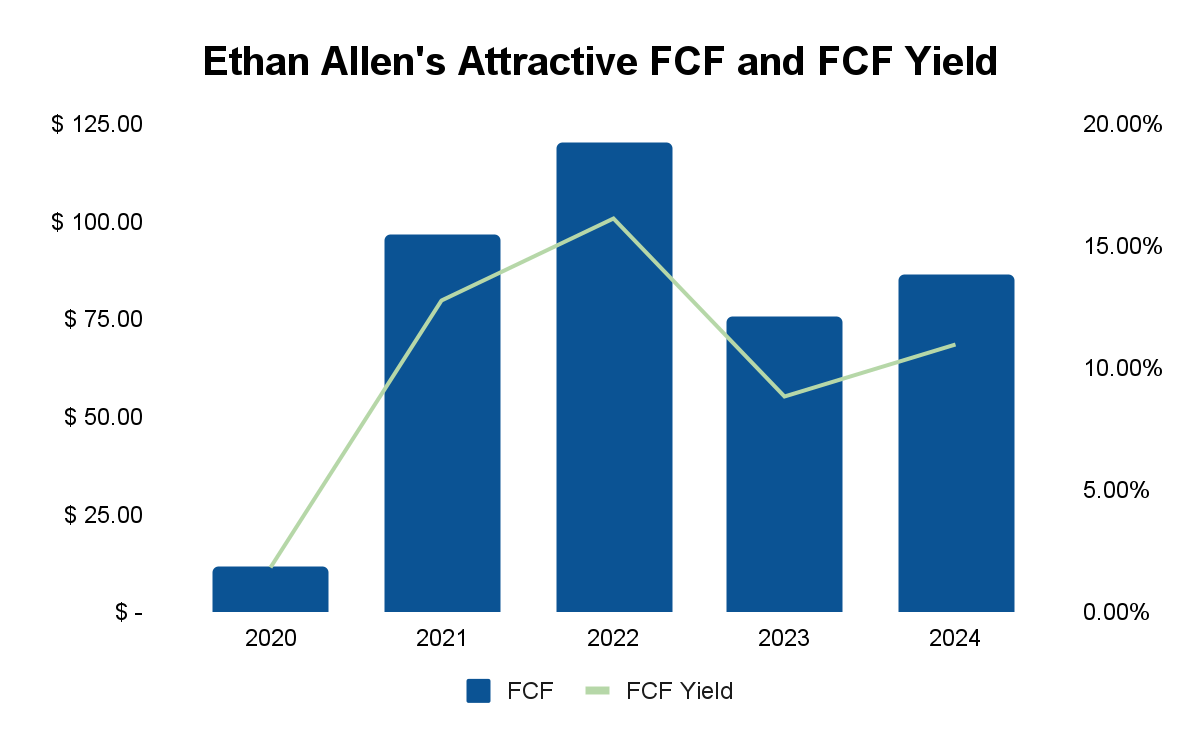

Geração poderosa de fluxo de caixa livre

Entre 2020 e o TTM, Ethan Allen ganhou US$ 389,15 milhões em fluxo de caixa livre (FCF), com o FCF aumentando de US$ 11,49 milhões em 2020 para US$ 86,26 milhões em 2024. 389,15 milhões produzidos, equivalente a 50,4% de sua atual capitalização de mercado. Em 2021, o FCF apresentava rendimentos FCF de dois dígitos (FCF/valor empresarial) e essa tendência continua, com um rendimento FCF de 10,97% em 2024.

Fonte: Documentos da empresa e cifras dos autores

Entre 2020 e 2024, a empresa distribuiu US$ 209,68 milhões em dividendos. Dada a dimensão do FCF da empresa, é evidente que existe amplo espaço para aumentar os lucros e, do ponto de vista da segurança, os lucros são bem suportados pelos FCF gerados pela empresa.

Ethan Allen não importa muito

O valor das operações e fluxos de caixa atuais de Ethan Allen é conhecido como valor econômico contábil (EBV) e pode ser calculado usando a fórmula,

Valor Econômico Contábil = (NOPAT/WACC) – Dívida total ajustada (incluindo dívida extrapatrimonial) + Excesso de caixa + Ativos subordinados não consolidados + Ativos Operações descontinuadas líquidas – Passivo líquido Valor do estoque em circulação – Pensões sub (sobre) financiadas – Ações Preferenciais – Juros menos + Ativos de remuneração diferida + Total de ativos fiscais diferidos

Meu cálculo do EBV de Ethan Allen, que representa o valor intrínseco pré-estratégia da empresa, pode ser visto na tabela abaixo:

|

(Valores em milhões) |

2020 |

2021 |

2022 |

2023 |

2024 |

|

NOPAT |

US$ 11,90 |

US$ 66,52 |

US$ 102,81 |

US$ 105,48 |

US$ 78,75 |

|

WACC |

5,28% |

5,02% |

7,87% |

7,48% |

7,64% |

|

Excesso de dinheiro |

US$ 42,78 |

US$ 70,34 |

US$ 80,23 |

US$ 133,14 |

US$ 128,72 |

|

Ativos Líquidos de Operações Descontinuadas |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Passivo fiscal diferido líquido |

$ (0,94) |

$(3,95) |

$ (3,60) |

$(2,42) |

$(2,42) |

|

Total de ativos de remuneração diferida |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Valor justo de ativos subordinados não operacionais |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Valor Justo da Dívida Total |

US$ 168,14 |

US$ 161,45 |

US$ 146,71 |

US$ 173,42 |

US$ 143,33 |

|

Valor justo das ações preferenciais |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Valor Justo de Interesses Menores |

$ – |

US$ 0,02 |

US$ 0,03 |

US$ 0,02 |

US$ 0,06 |

|

Quantidade de ESO pendente após impostos |

US$ 0,17 |

US$ 1,50 |

US$ 0,31 |

US$ 0,77 |

US$ 0,93 |

|

Estado dos Fundos de Pensões |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Valor Contábil Econômico (EBV) |

US$ 98,94 |

US$ 1.228,44 |

US$ 1.235,88 |

US$ 1.366,62 |

US$ 1.012,75 |

|

Ações de Dividendos Ajustados em Circulação (milhares) |

25.053,00 |

25.237,00 |

25.323,00 |

25.356,00 |

25.679,00 |

|

EBV por ação |

US$ 3,95 |

US$ 48,68 |

US$ 48,80 |

US$ 53,90 |

US$ 39,44 |

|

Preço das ações (fechamento) |

US$ 11,83 |

US$ 27,60 |

US$ 20,21 |

US$ 28,28 |

US$ 30,33 |

|

Preço em relação ao valor econômico contábil por ação (PEBV) |

3h00 |

0,57 |

0,41 |

0,52 |

0,77 |

Fonte: Documentos da empresa e cifras dos autores

Como mostra a tabela, a partir de 2021, o EBV de Ethan Allen é inferior ao seu preço, o que indica que o mercado espera uma diminuição nos lucros da empresa, apesar de, como vimos, a empresa ter efectivamente aumentado os seus lucros. Com um EBV de US$ 39,44, Ethan Allen está sendo negociado com desconto em relação ao preço de suas ações de US$ 30,33. Existe uma margem de segurança adequada para o investidor conservador. Dado um EBV de US$ 39,44, esta tese deve ser atraente até que o preço das ações atinja esse nível.

A conclusão

Ethan Allen' foi subvalorizado tanto pelas métricas GAAP quanto pelo mercado. Nos últimos cinco anos, o NOPAT aumentou quase 46% ao ano. Durante esse período, a empresa reduziu o tamanho do capital investido, por isso é importante destacar que tanto o rendimento como o NOPAT aumentaram com a diminuição do capital investido. O volume de negócios dos investimentos nesta empresa também melhorou. Uma combinação de mudanças nas despesas de capital e na margem de lucro da NOPAT elevou seu ROIC. Os gestores criaram o maior valor, com um benefício económico de 163,22 milhões de dólares em 2020. A geração de FCF também é impressionante, já que a empresa ganha US$ 389,15 milhões em FCF, ao mesmo tempo que paga US$ 209,68 milhões em dividendos. Esse FCF está disponível com um excelente rendimento de 10,97%. No entanto, apesar destes resultados, Ethan Allen está a negociar com um desconto de 23% sobre o seu valor intrínseco.