")

Imagens do Ártico

Parceiros de produtos comerciais (NYSE: EPD) é uma empresa de desempenho médio com EBITDA ajustado crescente, fluxo de caixa disponível para distribuição e lucros. A empresa de média dimensão também está a registar um grande impulso no seu negócio principal de gás e está facilmente a apoiar a sua generosa distribuição através de fluxo de caixa distribuído. A Enterprise Products Partners também anunciou recentemente outra aquisição na área de Delaware, que deverá aumentar o EBITDA e o fluxo de caixa daqui para frente. Os investidores deverão ver a sua distribuição crescer a longo prazo e as avaliações atuais tornam a EPD atrativa como um jogo de rendimento.

Estimativa anterior

Em Junho, apontei para a forte proposta de valor da Enterprise Products Partners para os principais investidores, resultando numa forte classificação de compra, uma vez que a empresa teve uma média melhor do que outras empresas em termos de crescimento de distribuição. Enterprise Products Partners anunciou recentemente mais uma aquisição midstream a plataforma Piñon Midstream está programada para complementar a posição de NGL da empresa no Permiano.

Maior presença centralizada, crescimento do EBITDA

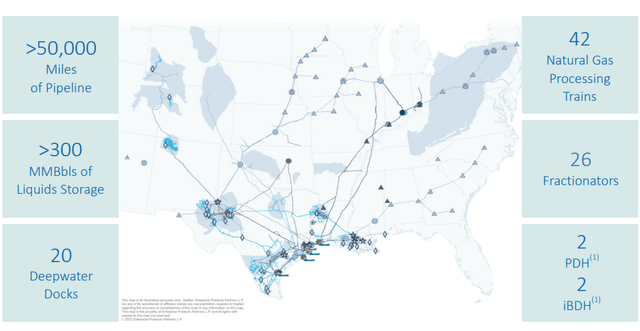

A Enterprise Products Partners é uma das maiores empresas de médio porte dos EUA. A empresa possui mais de 80.000 quilômetros de oleodutos, especializada no transporte de líquidos de gás natural e petróleo bruto, produtos petroquímicos e produtos refinados. Esta rede de gasodutos é complementada por uma grande variedade de outros activos de infra-estruturas energéticas, incluindo instalações de armazenamento, terminais de águas profundas, instalações de separação e outros activos de processamento e transporte.

Parceiros de produtos comerciais

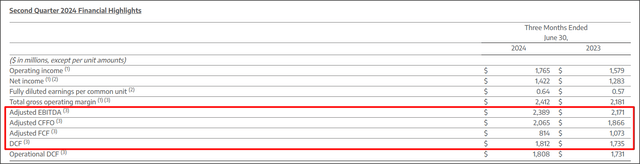

A Enterprise Products Partners está aumentando seu EBITDA ajustado e seu fluxo de caixa distribuído por meio de crescimento orgânico e aquisições. No segundo trimestre, a empresa de médio porte gerou EBITDA ajustado de US$ 2,39 bilhões, mostrando um crescimento de 10% ano a ano. Durante o mesmo período, o fluxo de caixa distribuível dos Parceiros de Produtos Empresariais foi de US$ 1,81 bilhão, representando um aumento de 4% ano após ano.

Parceiros de produtos comerciais

Apesar da baixa taxa de crescimento do DCF, a empresa média compõe facilmente (aumentando a distribuição), com fluxo de caixa distribuído. Os parceiros de produtos empresariais apoiaram sua distribuição com DCF com bastante facilidade no segundo trimestre: a taxa de distribuição no segundo trimestre de 24 foi de 1,6X, em comparação com 1,7X no trimestre anterior. Apesar de um forte perfil de distribuição, a Enterprise Products Partners está a aumentar a sua distribuição, tornando as unidades particularmente atractivas para investidores de rendimento que seguem uma estratégia de investimento de longo prazo.

Outro ponto forte, em termos de EBITDA e fluxo de caixa distribuído, poderá vir da recente aquisição da Enterprise Products Partners na área de Delaware. A EPD informou recentemente (21 de agosto de 2024) que concordou em adquirir a Piñon Midstream por US$ 950 milhões em uma transação totalmente em dinheiro. O projecto irá acrescentar 80 quilómetros de gasodutos para recolher gás natural e outros activos, incluindo instalações de tratamento de sulfeto de hidrogénio e dióxido de carbono. A Enterprise Products Partners projeta que a aquisição será agregada e adicionará US$ 0,03 por unidade ao fluxo de caixa distribuível até o ano fiscal de 2025.

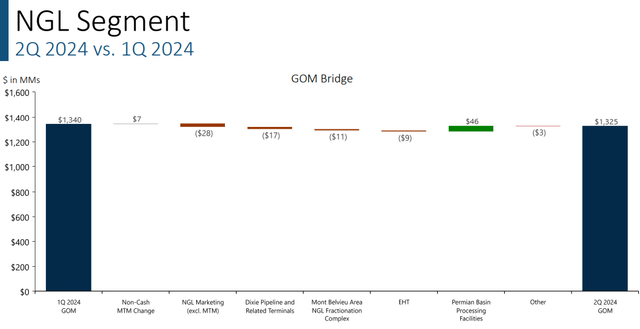

É importante ressaltar que a aquisição complementa e fortalece o negócio principal de LGN, que gera a maior parte da receita operacional. No segundo trimestre de 2024, o segmento NGL gerou 55% das margens totais de negócios dos parceiros de produtos empresariais, totalizando US$ 1,3 bilhão. Este negócio teve a segunda maior taxa de crescimento (+19% A/A) no 2T24, depois dos gasodutos de gás natural (+23% A/A) e é claramente o segmento mais influente em margens potenciais no futuro.

Parceiros de produtos comerciais

Classificação de parceiros de produtos empresariais

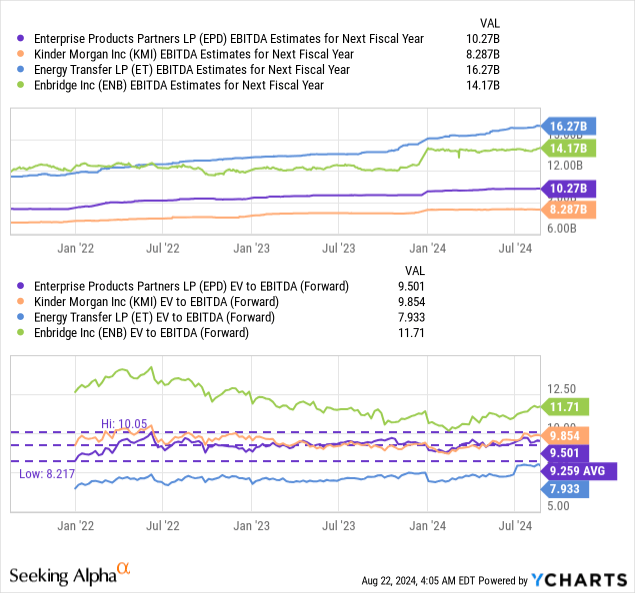

As unidades médias da empresa são negociadas a uma relação entre valor empresarial e EBITDA de 9,5X, aproximadamente igual à relação EV/EBITDA média no grupo industrial. A relação média entre valor empresarial e EBITDA é de 9,7X, e incluo Kinder Morgan (KMI), Energy Transfer (ET) e Enbridge (ENB) no grupo industrial representado abaixo. Todas as empresas estão focadas em operações midstream e possuem grandes redes de pipelines que conectam os locais dos produtores aos mercados consumidores finais.

Como indiquei no meu último post, vejo um múltiplo elevado para Parceiros de Produtos Empresariais, principalmente porque a empresa média tem um elevado histórico de crescimento da distribuição e a empresa tem grande experiência na aquisição de novos ativos de energia e na sua integração nas suas operações existentes. As aquisições desempenham, portanto, um papel importante na estratégia global de crescimento da EPD e têm sido um motor do crescimento do fluxo de caixa distribuível no passado.

Na minha opinião, as unidades dos Parceiros de Produtos Empresariais podem atingir uma proporção de 10-11X entre o valor da empresa e o EBITDA, o que significa um valor justo na faixa de US$ 30,66 e US$ 33,77 por unidade. Se o preço unitário se aproximar da minha meta de valor justo para a faixa superior, considerarei reduzir minha posição e alterar minha classificação. Com um valor justo de até US$ 33,77 por unidade, o EPD tem potencial de valorização de 16%.

Riscos com EPD

A Enterprise Products Partners está focada na indústria de combustíveis fósseis e, como tal, está sujeita a restrições impostas aos seus negócios por regulamentações ambientais. Como tal, as agências governamentais podem impor restrições aos projetos de expansão da empresa, o que pode afetar negativamente o EBITDA dos nossos parceiros de produtos empresariais e as perspectivas de fluxo de caixa distribuído no futuro. Também não há garantia de que os Parceiros de Produtos Empresariais serão capazes de realizar os benefícios estimados de sinergia em conexão com a aquisição da Piñon Midstream. O que mudaria a minha opinião sobre a EPD seria se a empresa média observasse uma diminuição no seu rácio de distribuição, ou se não conseguisse aumentar o seu fluxo de caixa distribuído.

Pensamentos finais

A Enterprise Products Partners é uma empresa de médio porte bem administrada, com margens operacionais crescentes de NGL, uma marca em crescimento na crescente região de Delaware e uma rede de distribuição extremamente grande. A Enterprise Products Partners também está vendo um crescimento significativo em seu negócio principal, particularmente em LGNs e gasodutos de gás natural… levando a um crescimento de EBITDA de dois dígitos no segundo trimestre de 24. Espera-se que a recente aquisição da Piñon Midstream melhore o fluxo de caixa distribuído, o que poderia melhorar ainda mais o índice de distribuição midstream da empresa. À medida que a distribuição do EPD aumenta de forma consistente, o EPD é principalmente um investimento para investidores em renda. Atualmente, as unidades da Enterprise Products Partners pagam aos investidores um rendimento de distribuição de 7% e as unidades ainda são consideradas subvalorizadas com base na relação valor da empresa/EBITDA.