")

Editorial de Robert Way/iStock via Getty Images

DiDi Global (OTCPK:DIDIY) anunciou seus resultados do segundo trimestre de 2024 em 21 de agostoSt.. Os resultados geralmente são bons com ventos contrários de curto prazo no lado do volume. DiDi obteve trimestres positivos consecutivos lucro com tanto o made quanto o GTV atingindo um recorde. Por outro lado, a taxa de crescimento do volume de transações domésticas diminuiu sequencialmente desde o primeiro trimestre de 2024. No geral, penso que a transformação da DiDi está a progredir bem, como evidenciado pela melhoria contínua da rentabilidade e da eficiência operacional. Embora as acções tenham recuperado ligeiramente da liquidação resultante medo por causa do robô do Baidu progresso, ainda é negociado abaixo da minha estimativa de valor justo. Portanto, mantenho minha classificação de “compra” de longo prazo para DIDIY.

Destaques dos resultados do segundo trimestre

De acordo com a divulgação dos resultados do segundo trimestre da DiDi, os destaques do trimestre incluem:

- Plataforma Central As transações aumentaram 17,4% em relação ao ano anterior.

- O Valor Bruto da Transação (“GTV”) aumentou 14,7% ano após ano.

- As vendas da plataforma aumentaram 22,4% ano após ano.

- O EBITA ajustado para o segundo trimestre de 2024 foi um lucro de 1,3 bilhão de RMB, em comparação com uma perda de 0,1 bilhão no segundo trimestre de 2023.

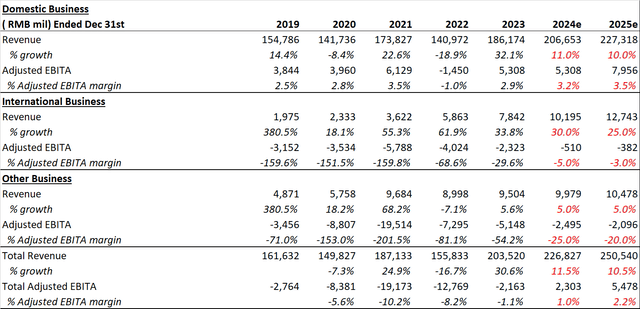

Os resultados do segundo trimestre da DiDi estão em linha com as minhas expectativas. A taxa de crescimento dos volumes e do valor das transações diminuiu sequencialmente desde o primeiro trimestre de 2024. Repetindo, no primeiro trimestre de 2024, “As transações da plataforma principal da DiDi cresceram 30,3% e o valor bruto das transações da plataforma principal cresceu 26,9%”. No entanto, a DiDi conseguiu aumentar as vendas da plataforma a um ritmo mais rápido do que o volume e o valor das transações, o que mostra o melhor poder de precificação da DiDi no mercado interno. O crescimento dos lucros da DiDi também foi impressionante, especialmente no segmento de mobilidade da China.

Resultados da categoria

As vendas totais da plataforma do segmento do segundo trimestre da China Mobility cresceram 22,2% ano após ano. No entanto, a taxa de crescimento da GTV foi muito baixa, apenas 8,7% ano-a-ano. O volume médio diário de transações atingiu um recorde de 33 milhões, um ligeiro aumento em relação aos 32,5 milhões no primeiro trimestre de 2024. O crescimento mais rápido da receita em comparação com o crescimento do volume indica que a DiDi pagou menos dinheiro e benefícios aos motoristas. O EBITA ajustado para o segmento de mobilidade na China foi “lucro de RMB2,4 bilhões”que representa um aumento de 64,6% em relação ao segundo trimestre de 2023.

As vendas totais da plataforma do segmento internacional no segundo trimestre cresceram 23,7% ano após ano. O GTV do segmento internacional cresceu 39,3%. Comparado ao segmento doméstico, o crescimento da receita no segmento internacional foi mais lento que o crescimento da GTV, indicando que a DiDi aumentou os incentivos para os motoristas no mercado internacional. A perda de EBITA ajustado para o segmento internacional aumentou inesperadamente para 0,53 mil milhões de RMB, face a uma perda de 0,24 mil milhões de RMB no segundo trimestre de 2023. “Impulsionado principalmente pelos custos de marketing mais baixos e pelos lucros do segundo trimestre de 2023.”

A perda de EBITA ajustado para o segmento de Outras Medidas foi de 0,56 mil milhões de RMB no segundo trimestre de 2024, o que diminuiu em relação a uma perda de 1,2 mil milhões de RMB no segundo trimestre de 2023. DiDi explicou que a diminuição das perdas foi “Isso se deveu principalmente a uma diminuição no investimento no negócio de carros inteligentes, uma vez que a venda de certos negócios de carros inteligentes para a Xpeng foi concluída no quarto trimestre de 2023.”

Penso que para os investidores DiDi, as métricas mais importantes a monitorizar são os volumes domésticos, as tendências de lucro nacionais e os volumes internacionais. Durante o segundo trimestre, a tendência de lucro do segmento China Mobility da DiDi continuou a mover-se na direção certa, já que a margem EBITA ajustada (calculada como EBITA/GTV ajustado) atingiu 3,2%, em comparação com 3,0% no primeiro trimestre de 2024 e 2,1% no segundo trimestre de 2023. Além disso, o volume internacional da DiDi manteve um crescimento muito forte. No entanto, a taxa de crescimento da produção nacional abrandou significativamente. DiDi não explicou os fatores por trás do declínio. Meu palpite ·

A nível empresarial, os custos de I&D estão a cair ano após ano, juntamente com os custos de lucro “permaneceu baixo ano após ano.” E tanto as despesas com vendas e marketing quanto as despesas gerais e administrativas aumentaram a uma taxa inferior à taxa de crescimento da receita da plataforma. É evidente que os esforços da gestão para melhorar a eficiência estão a progredir bem.

Equilíbrio e recompra de ações

O balanço de DiDi permaneceu muito saudável. No final do segundo trimestre, DiDi tem “RMB 53,7 bilhões em caixa e equivalentes de caixa, caixa restrito e investimentos de tesouraria”em comparação com RMB 53,8 bilhões no final do primeiro trimestre de 2024. O fluxo de caixa da DiDi é muito forte, pois “O caixa líquido gerado pelas atividades operacionais foi de RMB 3,4 bilhões no segundo trimestre de 2024”.

O forte fluxo de caixa operacional permitiu à DiDi continuar a recomprar ações. DiDi divulgou em comunicado divulgado pela empresa “recomprou um total de aproximadamente 53,1 milhões de ADSs por aproximadamente US$ 221,6 milhões entre 28 de maio de 2024 e 31 de julho de 2024”. A DiDi ainda pode recomprar aproximadamente 636 milhões de ações sob a atual autorização de recompra de ações.

Projeções e avaliações financeiras

Revisei minhas projeções financeiras e o trabalho de avaliação da DiDi para abordar os resultados reais do segundo trimestre de 2024. A mudança mais significativa foi o declínio na taxa de crescimento do segmento de mobilidade da China.

estimativa do autor

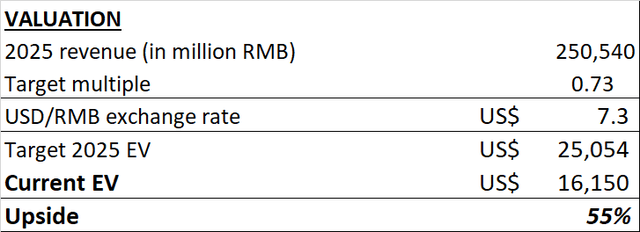

Para avaliação, usei um múltiplo EV/Vendas TTM de 0,73 vezes, o que ainda representa um desconto de 50% em relação à média do setor de 1,46 vezes. Este desconto reflete o risco da China e o risco da folha rosa.

estimativa do autor

Ao preço de hoje, o DIDIY ainda está subvalorizado, pois a ação tem mais de 55% de valorização em relação à minha estimativa de valor justo para 2025.

Discussão de risco

Como mencionei nos meus artigos anteriores, os maiores riscos do DiDi são o risco de controlo e o risco de ADR, que não repetirei aqui. Recentemente, tem havido alguma preocupação sobre o potencial impacto negativo dos robôs nos negócios da DiDi. Eu lidei com esse perigo em meu artigo anterior. Há também um relatório que diz “Espera-se que o Departamento de Comércio proponha legislação que proíba o software chinês em veículos com automação de nível 3 e superior nos EUA e proíba efetivamente o teste de carros autônomos fabricados na China nas estradas dos EUA”. Uma vez que a DiDi tem operações muito limitadas nos EUA e as suas operações de condução autónoma são quase inteiramente baseadas na China, esta possível proibição nos EUA não tem impacto nos negócios da DiDi.

A conclusão

DiDi relatou resultados muito satisfatórios para o segundo trimestre do ano fiscal de 2024, o que confirmou minha tese de investimento para DIDIY. Acredito que a DiDi está no caminho certo para alcançar um crescimento saudável e continuar a melhorar a lucratividade até 2024. Atualmente, as ações ainda são negociadas com um desconto significativo em relação ao seu valor justo. Portanto, mantenho minha classificação de “compra” para DiDi.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.