")

kyoshino/iStock via Getty Images

Introdução

Contenção (NYSE: ONON) – a marca viral de roupas esportivas de alto desempenho – cresceu quase 60% até agora neste ano, superando o desempenho de todas as empresas de seu grupo, incluindo a Nike (NKE) e Lululemon (LULU), queda de 20% e 50% este ano, respectivamente.

O que aconteceu com as ações recentemente? Como a On conseguiu gastar tanto dinheiro? E com as ações subindo, é hora de realizar lucros novamente correr (pretendido)?

Eu destaquei alguns dos motivos pelos quais a On é uma ótima ação para comprar, mas como você provavelmente pode perceber pelo título deste artigo, acredito que a On ainda está subvalorizada a preços atuais e tem mais espaço para operar nas próximas áreas. .

Deixe-me explicar.

Crescimento: conquistando o mercado Compartilhe

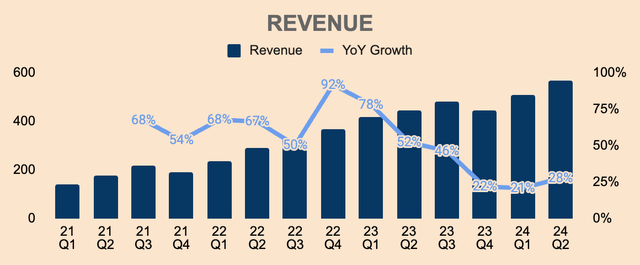

Após vários trimestres de crescimento devido a comparações e fechamentos anuais difíceis, o crescimento da receita da On acelerou novamente, apresentando um crescimento de 28% no segundo trimestre, para CHF 568 milhões em receita, um novo recorde para a empresa. Isso comprova o forte pipeline de produtos, o volume viral e o desempenho da On, mesmo em um ambiente desafiado por altas taxas de juros e pelo enfraquecimento do sentimento do consumidor.

Análise do Autor

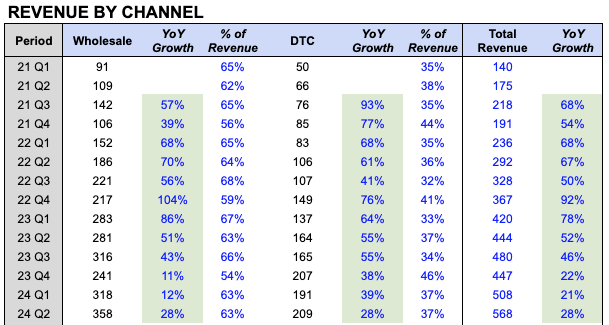

A receita de atacado foi de CHF 358 milhões, um aumento de 28% em relação ao mesmo período do ano anterior, já que a maior parte do impacto do fechamento das portas de um parceiro atacadista não estratégico na EMEA é “mais ou menos agora”. No entanto, o crescimento geral das lojas foi de apenas 5% no segundo trimestre, muito inferior ao crescimento histórico de “cerca de 10% YoY”, o que significa que a On conseguiu aumentar rapidamente a receita de atacado, apesar da entrada de poucos departamentos de atacado, o que aponta para uma alta produção. cada loja.

Análise do Autor

Por outro lado, o seu canal DTC desacelerou, crescendo “apenas” 28% em termos homólogos, para CHF 209 milhões, à medida que a empresa continua a aumentar a notoriedade da marca e a expandir a sua rede de lojas de retalho em todo o mundo.

Independentemente da desaceleração atual, a administração espera um crescimento do DTC de mais de 30% no terceiro trimestre, pois “viu uma aceleração do nosso crescimento do DTC basicamente já na segunda metade do segundo trimestre, mas também nas primeiras semanas do terceiro trimestre”, impulsionado por um “registro”. visitas ao nosso site”.

Então, voltando um pouco ao panorama geral, Nosso canal D2C está muito saudável e estamos registrando recorde de visitas em nosso site. Reconhecemos que todas as nossas métricas são fundamentais para o D2C. Portanto, desde novos clientes até taxas de compra repetidas e preço médio dos itens, todas essas coisas estão em máximos históricos e basicamente mostram a força do canal. E falamos sobre o aplicativo e outros novos recursos que claramente o colocam em uma posição forte para capturar esse cliente online.

(Co-CEO e CFO Martin Hoffman – ONON FY2024 Q2 Earnings Call)

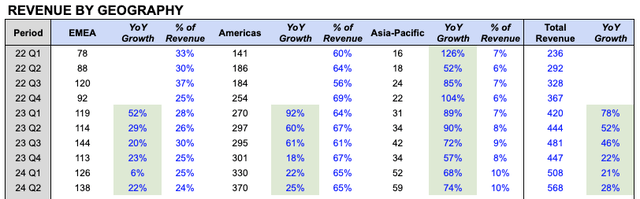

Dividindo por região, o crescimento foi forte em todas as regiões:

- Receita EMEA foi de CHF 138 milhões, um aumento de 22% em relação ao ano anterior, uma aceleração decente, impulsionada pelo mercado do Reino Unido, e os fechamentos não afetaram mais as receitas.

- Renda americana foi de CHF 370 milhões, um aumento de 25% em relação ao ano anterior. No entanto, o crescimento na região foi mais lento do que o esperado devido a “desafios de disponibilidade de produtos e entregas atrasadas ou perdidas, principalmente devido à transição contínua do nosso armazém em Atlanta”. Dito isto, a administração espera um impacto persistente desta mudança de armazém na segunda metade do ano, o que significa que o crescimento do PIB dos EUA poderá ser atenuado no curto prazo. A boa notícia é que esta não é uma questão de procura, mas sim uma questão de oferta e procura, que deverá apresentar um elevado crescimento na região quando a transição terminar.

- Ásia-Pacífico foi o destaque do trimestre, crescendo 74% ano a ano para CHF 59 milhões – ainda mais impressionante, a receita da Ásia-Pacífico cresceu 85% ano a ano em uma base de moeda constante. No futuro, espera-se que o crescimento na região permaneça forte, uma vez que “a procura actual ultrapassa claramente a oferta”.

Análise do Autor

O crescimento em todos os segmentos de produtos continuou forte:

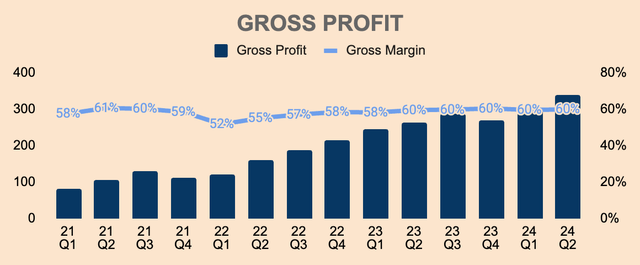

- Renda de calçados foi de CHF 543 milhões, um aumento de 27% em relação ao ano anterior.

- Renda de roupas foi de CHF 22 milhões, um aumento de 63% em relação ao ano anterior.

- Renda de acessórios foi de CHF 3 milhões, um aumento de 24% em relação ao ano anterior.

Análise do Autor

No futuro, espera-se que o segundo semestre do ano seja “tão cheio quanto o primeiro”, à medida que a empresa se prepara para mais lançamentos de produtos. Especificamente, planeja lançar os seguintes produtos ao longo do resto do ano:

- Nuvem Surfista 2

- Cloudnova X

- Cloudboom Strike LightSpray

- Programa Cloudtilt Zendaya

O Cloudboom Strike LightSpray deve ser ótimo, pois é provavelmente o tênis de corrida mais exclusivo e revolucionário já criado, apresentando “super ultraleve pulverizado, não estruturado, um passo automático com um braço robótico em apenas três minutos”.

Uma versão não LightSpray, o Cloudboom Strike, custa US$ 280 o par e já está esgotado no site da On – o calçado foi lançado em meados de julho. A versão LightSpray tem um preço mais alto, US$ 330 o par, mas ainda assim acredito que o calçado se esgotará em questão de semanas ou até dias.

Considerando sua forte expansão de vendas, lançamentos de novos produtos e colaborações contínuas de marcas com figuras como Zendaya, acredito que a On superará facilmente sua taxa de crescimento de receita anual de pelo menos 30%, disse a administração. Isto também significa que o crescimento das receitas deverá acelerar no segundo semestre do ano.

Mais importante ainda, a On deverá continuar a conquistar quota de mercado a empresas estabelecidas como a Nike e a Adidas (OTCQX:ADDYY), fortalecendo a sua posição de mercado e a sua história de crescimento a longo prazo.

Benefício: Aceleração próxima

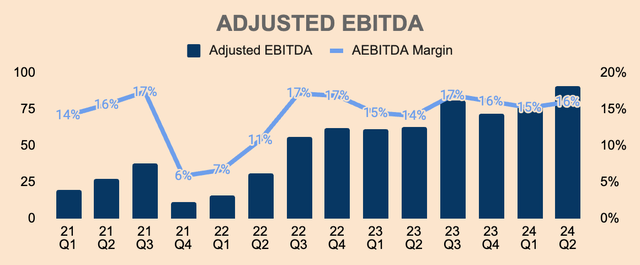

O lucro líquido do trimestre foi de CHF 340 milhões, um aumento de 29% em relação ao ano anterior. Manteve uma margem bruta líder do setor de 60% no segundo trimestre, já que a empresa continua a ter uma grande parcela das vendas a preço integral, refletindo o forte poder de precificação. No futuro, a On continua esperando uma margem bruta em torno de 60%.

Análise do Autor

As Despesas Operacionais como % da Receita foram de 52%, um aumento de 1pp YoY, mas menor QoQ. A On continua investindo no crescimento, especialmente no reconhecimento da marca, onde a empresa aumentou os gastos com marketing em 37% em relação ao ano anterior, para apoiar seus planos de construção de marca durante as Olimpíadas de Paris.

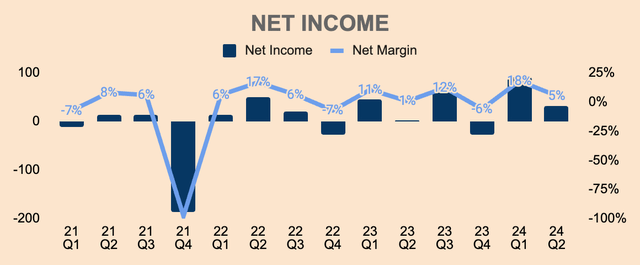

Como resultado, o EBITDA Ajustado apresentou uma ligeira melhoria nos últimos trimestres. No segundo trimestre, o EBITDA ajustado foi de CHF 91 milhões com margem de 16%. No entanto, a administração espera um EBITDA ajustado para o ano inteiro de 16% a 16,5%, implicando uma ligeira aceleração do EBITDA Ajustado no segundo semestre do ano. Isso ocorre porque:

- Alto volumeo que impulsionará a eficiência de escala em relação à sua base de custos fixos.

- DTC mais vendido nos feriados – relacionados ao Atacado – com maior perfil de Margem Bruta.

- Baixo custo de venda como uma% da receita, agora que a forte atividade de vendas entre as Olimpíadas ficou para trás.

Análise do Autor

Isto deverá levar a um lucro bruto mais elevado, que foi de CHF 31 milhões no segundo trimestre, representando uma margem líquida de 5%.

Análise do Autor

Dito isto, devemos observar um forte desempenho no longo prazo, à medida que a On ganha poder de mercado ao longo do tempo. Além disso, a On está investindo na construção de um armazém automatizado em Atlanta, que deverá entrar em operação no primeiro semestre do próximo ano.

Além disso, com sua tecnologia de produção LightSpray, a On poderá produzir calçados com baixíssimo custo, já que utilizará robôs para fazer a parte superior dos calçados em apenas três minutos – e com pouquíssimas peças.

Isto está a passar “de um modelo de produção liderado por OpEx para um modelo mais liderado por CapEx”. À medida que esta tecnologia se expande, os custos operacionais como % da receita deverão diminuir, resultando num aumento na velocidade marginal.

Saúde: Crescimento dos Prêmios

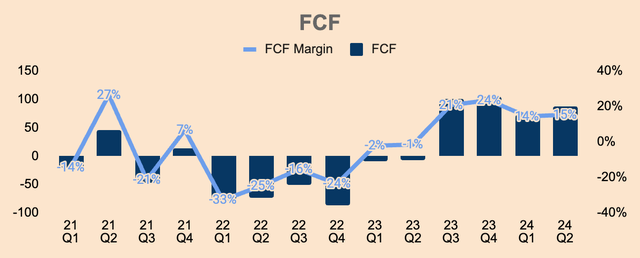

Nos últimos trimestres, o balanço da On não fez nada além de expandir, expandir e expandir. No segundo trimestre, o caixa e os investimentos de curto prazo foram de CHF 672 milhões, um aumento de CHF 87 milhões em relação ao trimestre anterior. Além disso, a empresa não possui dívidas de longo prazo.

Análise do Autor

O fluxo de caixa livre permanece forte em CHF 87 milhões no segundo trimestre, representando uma margem FCF de 15%. O estoque cresceu de CHF 365 milhões no primeiro trimestre para CHF 401 milhões no segundo trimestre, enquanto a On se prepara para a temporada de férias.

Análise do Autor

Dado que a empresa tem agora receitas, que a procura está a ultrapassar a oferta e que o dinamismo está no seu ponto mais alto, podemos esperar que a On cresça ao longo do tempo, fortalecendo o seu balanço no processo.

Classificação: Mais Alta

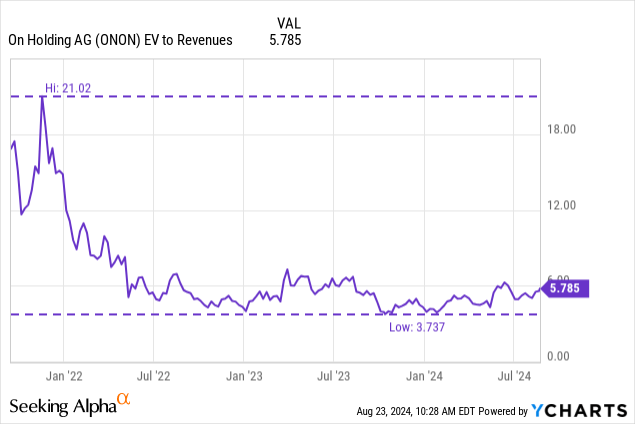

Apesar de subir 60%+ no acumulado do ano, a ação ainda é negociada na faixa baixa de seu múltiplo histórico, em torno de 5,8x seus lucros, portanto, os investidores ainda estão conseguindo um bom negócio com as ações.

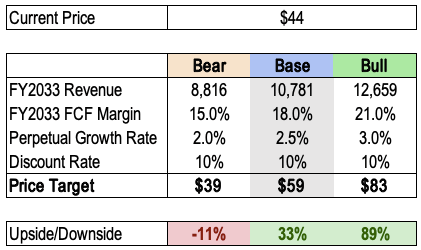

Meu preço-alvo de caso base é de cerca de US$ 59 por ação, o que representa uma vantagem potencial de 33% com base no preço atual de US$ 44. Isso se baseia em uma suposição muito antiga:

- Renda para o ano fiscal de 2033 de CHF 10,8B, que é 20% CAGR.

- Margem FCF de longo prazo de 18%, assumindo melhoria ZERO na Margem FCF. Isto é altamente improvável, dada a atual dinâmica empresarial e o investimento em automação, mas só quero ter cuidado aqui. Para referência, o TTM FCF On Margin foi de 18%.

- Taxa de crescimento perpétuo em apenas 2,5%.

- Taxa de desconto de 10%.

Análise do Autor

Dito isto, o estoque tem sido bom correr recentemente, e como todos os corredores, o estoque pode respirar um pouco antes de iniciar seu próximo episódio. Por outras palavras, não ficaria surpreendido se víssemos um retrocesso – mas, na minha opinião, a trajetória de longo prazo da ação permanece para cima e para a direita.

Acidentes

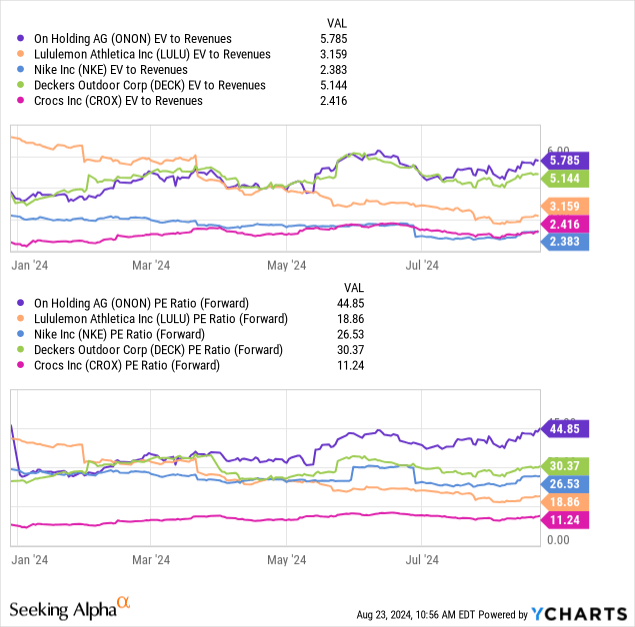

- Avaliação Premium: Tal como está, a ação é provavelmente a ação mais cara em seu grupo de pares, tanto em termos de EV para receita quanto de PE futuro. Na verdade, o prémio de avaliação justifica-se dada a elevada taxa de crescimento e o facto de estar a retirar quotas de mercado aos principais intervenientes. No entanto, isto também significa que existe uma pequena margem de erro para o stock.

- Concorrência: A indústria de roupas esportivas é altamente competitiva com players como Nike, Adidas, Lululemon, Under Armour (UA), Hoka (DECK) e muitos outros — o desejo da On de crescer pode ser limitado e a concorrência de preços pode causar erosão nas margens.

A tese

Apesar do ambiente difícil e da concorrência acirrada, as pessoas estão comprando calçados em um ritmo recorde – uma prova de sua marca forte, tecnologia inovadora e design elegante.

Além disso, a empresa conquistará ainda mais participação de mercado nos próximos anos, à medida que o reconhecimento da marca On continuar a crescer, especialmente em mercados emergentes como a Ásia. Além disso, o seu pipeline de inovação continua a ser estimulante, o que deverá apoiar o crescimento no futuro próximo.

Embora as ações tenham crescido significativamente no ano passado, com um valor de mercado de apenas US$ 14 bilhões, as ações da On ainda têm muitas vantagens à medida que continuam a revolucionar a indústria ativa.