")

Pudermos

Que diferença seis meses podem fazer. eu sugeri Avaliação da empresa Agnico Eagle Mines Limited (NYSE: AEM) como um dos mineradores de metais preciosos mais inteligentes do mundo otimista história em 10 de fevereiro aqui. Desde então, isso O produtor de ouro com menor custo e lugar mais seguro ganhou +78% (como retorno total) para os investidores em comparação com o aumento de +12% do índice S&P 500 no mesmo período.

Procurando Alfa – Paul Franke, artigo Agnico Eagle, 10 de fevereiro de 2024

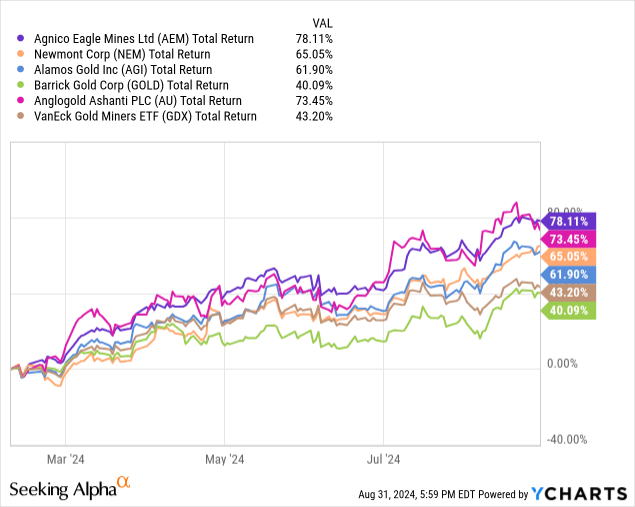

Na verdade, a AEM definiu o melhor retorno total para os investidores nas principais mineradoras de ouro que você poderia escolher, ou a média do setor representada. Preço das ações do ETF VanEck Gold Miners (GDX). Esta lista inclui Newmont (NEM), Álamos ouro (AGI), Barrick Ouro (OURO) e Empresa AngloGold Ashanti plc (UA).

YCharts – AEM vs. Pares de mineração de ouro, valor devolvido, em 10 de fevereiro de 2024

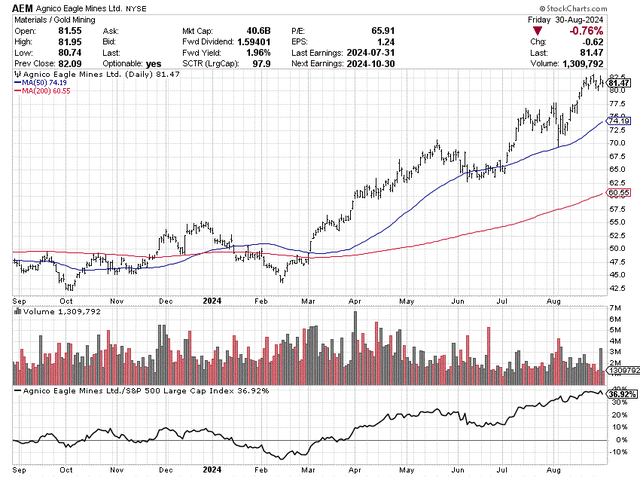

No entanto, as coisas estão mudando. Agnico está sofrendo problemas de desempenho? Não. Mas o valor está se tornando cada vez mais expansivo. Minha visão atual é que a respiração seria a próxima, mesmo que o touro ouro/prata continue à deriva durante o resto do ano. Sugiro que você venda toda a sua posição? Não. Meu pensamento é evitar esse termo como uma ideia de compra, ou proteger sua posição com opções de compra cobertas, ou fechar uma pequena parte de suas ações faz sentido hoje. Como resultado, estou reduzindo minha média oficial de 12 meses Compre forte para Aguentar.

StockCharts.com – Agnico Eagle, alterações diárias de preço e volume em 12 meses

Lógica de downgrade baseada em avaliação

A minha opinião é que o estabelecimento de contratos para todos os mineiros de ouro/prata de há seis meses ou de há alguns anos não é o mesmo de hoje. Na verdade, o aumento das cotações dos metais preciosos (ouro +28%, prata +17%) nos últimos 12 meses deverá apoiar um melhor desempenho no segundo semestre de 2024 e ao longo de 2025. No entanto, os ganhos dos maiores mineiros de ouro em 2024 foram significativamente reduzidos. isso é uma boa notícia.

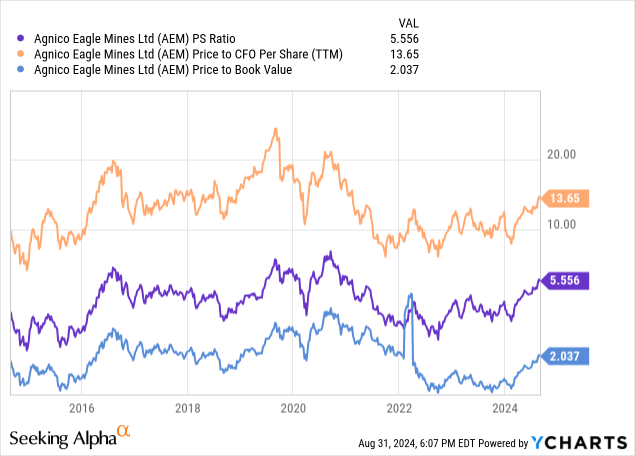

Revisando o gráfico de preços de 10 anos da AEM em vendas finais (5,5x), fluxo de caixa (13,6x) e valor contábil (2x), a configuração de preço mínimo de uma década (ou mais) do início de 2022 ao início de 2024 acabou. Lucro de longo prazo dos investidores de comprar quando ninguém está querendo o conflito dos garimpeiros que existe há anos também desapareceu. Hoje, eu consideraria a posição de avaliação das ações da Agnico Eagle próxima de justa, talvez ainda mais madura para novos ganhos de preço.

YCharts – Agnico Eagle, base de rastreamento de preços, 10 anos

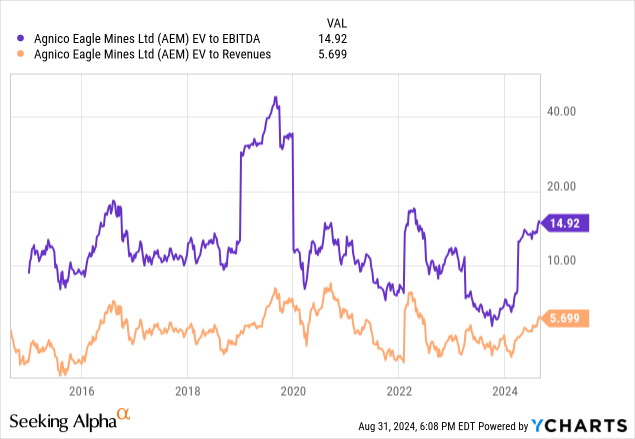

Se incluirmos as alterações nos níveis de crédito e de caixa, as avaliações das empresas apresentam um quadro semelhante. Com o EV em relação ao EBITDA (14,9x) e o Lucro (5,7x) na mesma faixa dos últimos seis meses, e começando a subir acima da média de 10 anos, hoje pode ser o momento certo para reconsiderar quando vender AEM em vez de comprar.

YCharts – Agnico Eagle, avaliações empresariais, 10 anos

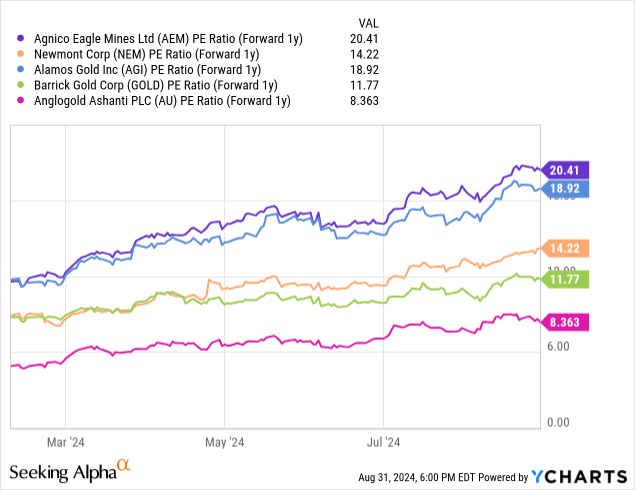

Direi que o P/L futuro de 20,4x nas estimativas dos analistas para 2025 não é exatamente historicamente caro. Com o S&P 500 próximo do mesmo número e os títulos do Tesouro cotados na faixa de 4,6% a 5,1%, o rendimento dos lucros futuros da AEM de pouco menos de 5% (E/P) está longe do nível ponderado pelo mercado.

No entanto, o valor da Agnico Eagle nas estimativas de lucros é o mais alto entre os mineradores de ouro de mega capitalização. Claro, você poderia argumentar que melhores comodidades (localizações e custos) deveriam ter um preço, e eu concordo. No entanto, a previsão P/L futura para 2025 aumentou de 12x em fevereiro para 20x hoje.

YCharts – AEM vs. Pares de mineração de ouro, preço para ganhos estimados em 2025, em 10 de fevereiro de 2024

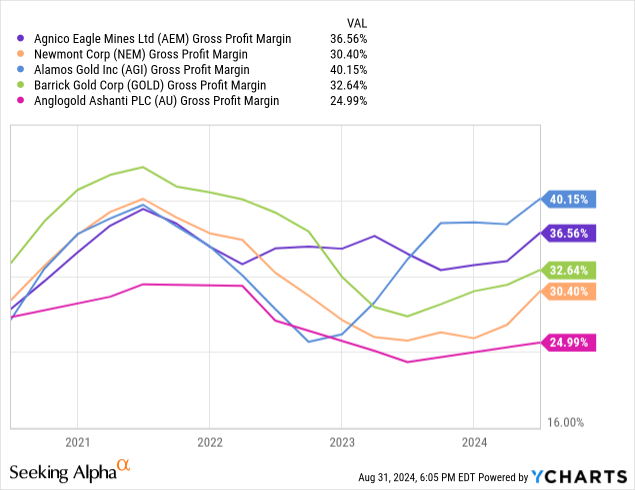

As margens brutas também são algumas das mais fortes do grupo de pares, o que é uma enorme vantagem se você deseja possuir uma mina. Mas as margens não são muito melhores do que outras grandes mineradoras, com a Newmont e a Barrick possivelmente mantendo a AEM em alguns dos ganhos do preço do ouro em 2025.

YCharts – AEM vs. Pares de mineração de ouro, margens de lucro bruto, 4 anos

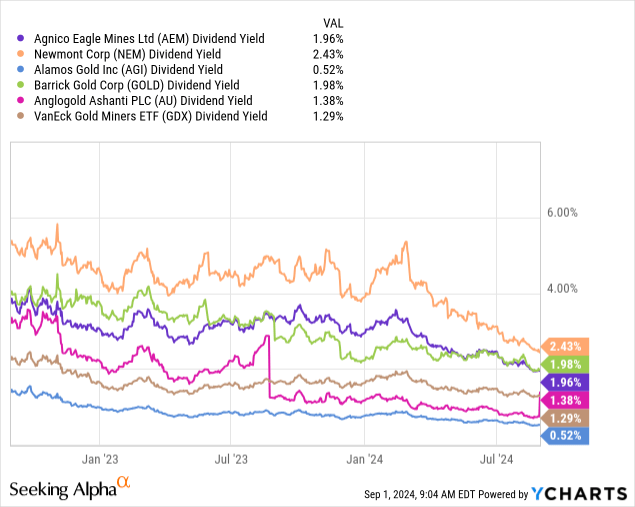

Finalmente, os ganhos de capital no sector (incluindo AEM) são cerca de metade do nível dos últimos dois anos. Uma das razões mais facilmente argumentadas para possuir as maiores minas de ouro no final de 2022 acabou por ser um rendimento de dividendos mais elevado do que o resto do mercado accionista dos EUA e o encontrado em letras do Tesouro. O dividendo anual da Agnico Eagle de cerca de 4% nos últimos dois anos e uma taxa de 3,5% desde fevereiro caiu para menos de 2% no final do verão de 2024.

YCharts – AEM vs. Pares de mineração de ouro, rendimentos de dividendos, 2 anos

Considerações finais

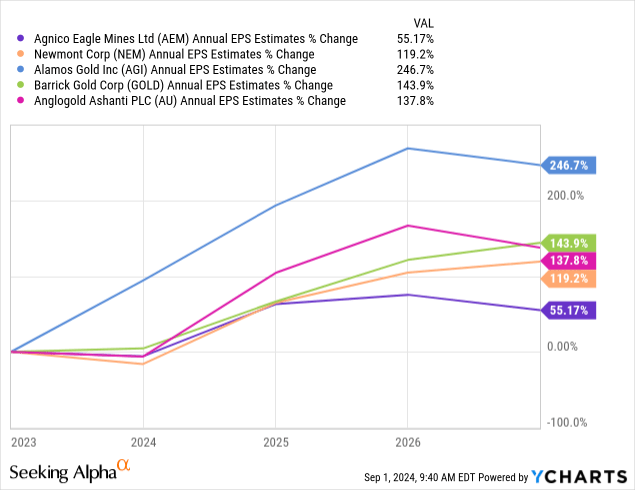

Acho que o dado negativo contra as ações da Angico Eagle em 2025 será a constatação de que o crescimento do produto e as melhorias nas margens operacionais têm sido muito baixas em comparação com os principais grupos de mineração. Por que não possuir uma configuração de baixa avaliação com perspectivas de crescimento acima da média?

YCharts – AEM vs. Pares de mineração de ouro, estimativas de analistas de crescimento de EPS 2024-26, datado de 30 de agosto de 2024

Nesta fase de alta ouro/prata, prefiro fortemente a nova posição de investimento da Newmont. Os benefícios da integração da Newcrest Mining devem realmente brilhar no desempenho operacional de 2025. Além disso, uma base de armazenamento de ouro maior e mais diversificada está disponível para compra por um preço muito mais baixo do que o Agnico Eagle.

A minha investigação ainda coloca o preço do ouro a longo prazo em 3000 dólares por onça e a prata em mais de 40 dólares (utilizando a análise de equilíbrio relativo de outros activos, oferta monetária, criação de crédito nos EUA desde a década de 1960). Portanto, a corrida altista dos metais preciosos deverá continuar, embora com um ganho percentual de velocidade menor durante os próximos 6 a 12 meses, do que o que vimos desde o final de 2023.

Se a China fizer algo maluco, ou a Rússia expandir a sua guerra com a Ucrânia atacando nações vizinhas, ou a situação no Médio Oriente se tornar mais instável à medida que o Irão se envolver directamente com Israel, o aumento do preço do meu metal aumentará. Dependendo das condições económicas e políticas, 4.000 a 5.000 dólares de ouro e 80 a 100 dólares de prata poderão chegar mais cedo do que a maioria dos investidores ou cidadãos do mundo acreditam ser possível. Dado que este é o nosso futuro, Agnico Eagle deverá continuar a superar o S&P 500 por uma ampla margem.

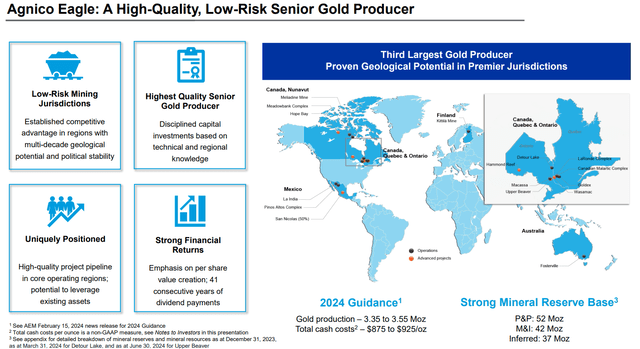

Agnico Eagle – Apresentação para investidores de agosto de 2024

A eventual meta da AEM de US$ 120 a US$ 160 por ação é mais realista do que há alguns anos. Contudo, a parte fácil do boom da mineração de metais preciosos pode ter acabado, especialmente se os mercados accionistas globais melhorarem em breve.

Os cenários de negociação mais razoáveis que estou criando com uma economia lenta e um grande declínio no mercado de ações dos EUA significariam que o preço das ações da Agnico Eagle seria negociado entre US$ 70 e US$ 90 nos próximos 12 meses. Esta conclusão da previsão obriga-me a reduzir as quotas de Compre forte para Aguentareu uso a visualização de 1 ano como meu quintal.

Ter Agnico Eagle como parte de um portfólio diversificado de ativos de ouro/prata continua sendo uma ideia brilhante. Não estou muito entusiasmado com a compra de ações nesta fase de volatilidade em vários mercados financeiros. Pessoalmente, não tenho mais participação, pois gosto de concentrar minha negociação/investimento em ouro em alternativas mais baratas, como a Newmont. No entanto, para investidores de longo prazo que não negoceiam diariamente no sector do ouro, acredito que manter uma posição AEM ainda é apropriado.

Obrigado por ler. Considere este artigo como a primeira etapa do seu processo de due diligence. Recomenda-se a consulta com um consultor de investimentos registrado e experiente antes de fazer qualquer negociação.