")

SergeyChayko/iStock via Getty Images

Oil-Dri Corporation of America (NYSE: ODC) é um fabricante pequeno e bem administrado de produtos sorventes. Apesar de algumas mudanças em 2021, desde 2020, a empresa tem desfrutado de lucros crescentes, alcançado quantidades significativas de fluxo de caixa livre insignificante e rendimento 5,4%, dado que os dividendos são bem suportados por este fluxo de caixa livre, e criaram um valor de 48,8 milhões de dólares. O mercado ainda não se adaptou a isto e o Oil-Dri está muito mal cotado, com um desconto de 26% no seu valor intrínseco.

Negócios

A Oil-Dri desenvolve, fabrica e comercializa produtos sorventes feitos principalmente de minerais de aluminossilicato hidratados, incluindo bentonita de cálcio, atapulgita e xisto diatomáceo, aos quais a empresa se refere simplesmente como “argila”, “minerais” ou “Terra de Fuller”. extraído em terras arrendadas ou próprias perto de suas fábricas no Mississippi, Geórgia, Illinois e Califórnia. A partir dessa argila, a Oil-Dri produz produtos absorventes como Cat's Pride. e Jonny Cat marca premium ninhada para gatos, bem como outras ninhadas de gatos independentes, e marcas comerciais como Ultra-Clear, Pure-Flo, Supreme, Perform, Select, Metal-X e Metal-Z são usadas como forma de purificar gorduras comestíveis e não comestíveis. A Oil-Dri também vende produtos sem argila, como os sorventes sintéticos Oil-Dri usados para limpeza de carros, revestimentos de contêineres industriais e marítimos e plásticos.

Lucros crescentes da Oil-Dri

Com os lucros regulares GAAP e os rácios de lucro operacional após impostos (NOPAT), os lucros da Oil-Dri têm vindo a crescer. Entre 2020 e os próximos doze meses (TTM), a Oil-Dri agravou a receita GAAP em 17,13% ao ano. O NOPAT, que mede o lucro líquido de uma empresa removendo o impacto de itens não materiais e transitórios, como despesas com juros, fornece uma imagem mais precisa da verdadeira lucratividade de uma empresa. NOPAT aumentou 15,79% no mesmo período. Você pode ver como calculei o NOPAT abaixo:

|

(Valores em milhões) |

2020 |

2021 |

2022 |

2023 |

TTM |

|

Lucro líquido GAAP |

US$ 17,95 |

US$ 10,62 |

US$ 5,67 |

US$ 29,55 |

US$ 39,57 |

|

Custos Não Operacionais Ocultos Totais, Líquidos |

US$ 0,11 |

US$ 0,05 |

US$ 0,66 |

US$ 1,10 |

US$ 0,17 |

|

Despesas não operacionais relatadas, líquidas |

US$ 1,81 |

$(0,33) |

US$ 4,76 |

US$ 6,36 |

US$ 1,62 |

|

Dados de renda total recebidos na reconciliação NOPAT |

|||||

|

Mudança em valores absolutos |

US$ 0,22 |

$(0,28) |

US$ 0,20 |

$(0,04) |

$(0,10) |

|

Despesa de amortização de ágio, líquida |

|||||

|

Custo das opções de ações para funcionários (ESO). |

|||||

|

Juros imputados de PV para arrendamentos de capital |

US$ 0,49 |

US$ 0,43 |

US$ 0,53 |

US$ 0,46 |

US$ 0,61 |

|

Alteração de Divulgações Classificadas |

|||||

|

Ajuste de imposto inválido |

$(0,87) |

$(5,67) |

US$ 0,79 |

US$ 3,05 |

$(0,51) |

|

Despesas não operacionais relatadas após impostos/(receita), total |

|||||

|

Menos despesas com juros relatadas, líquidas |

US$ 0,16 |

US$ 0,13 |

US$ 0,06 |

US$ 0,07 |

$ – |

|

Perda/(lucro) reportado de operações descontinuadas após impostos, líquido |

|||||

|

Ações preferenciais reportadas, líquidas |

|||||

|

Dividendos reportados sobre ações preferenciais resgatáveis, líquidos |

|||||

|

Outros encargos relatados após impostos, líquidos |

|||||

|

Lucro operacional líquido após impostos (NOPAT) |

US$ 19,87 |

US$ 10,34 |

US$ 11,09 |

US$ 37,01 |

US$ 41,36 |

|

Margem NOPAT |

7,02% |

3,39% |

3,18% |

8,96% |

9,59% |

Fonte: Documentos da empresa e cifras dos autores

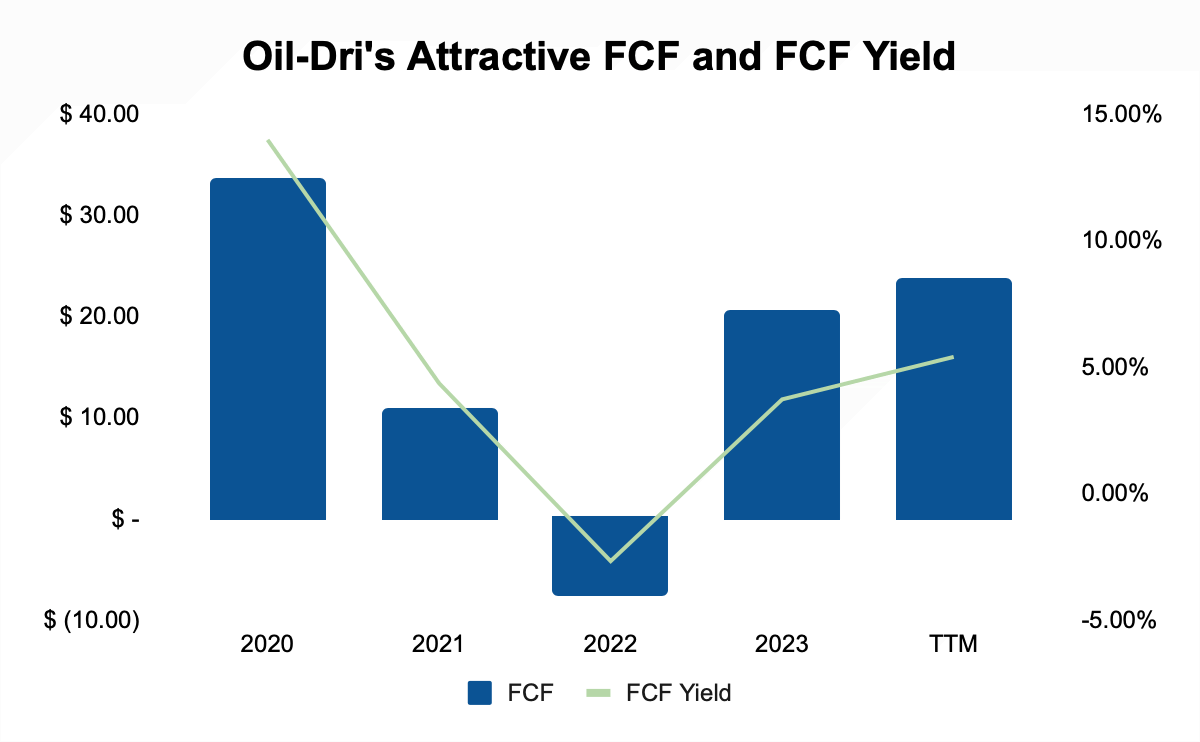

FCF ignora e apoia suas políticas de exclusão

O fluxo de caixa livre (FCF) da Oil-Dri diminuiu de US$ 33,56 milhões em 2020 para 23,57 milhões em TTM. Durante esse período, ganhou um total de US$ 80,95 milhões em FCF, o que representa cerca de 17% de seu valor de mercado atual. Durante esse período, o rendimento do FCF da empresa (FCF/valor da empresa) normalmente é negociado em níveis atraentes. Atualmente, o Oil-Dri apresenta um rendimento FCF de 5,4%, indicando desempenho superior e desempenho futuro do mercado de ações.

Fonte: Documentos da empresa e cifras dos autores

Durante esse período, a Oil-Dri pagou 36,74 milhões de dólares em dividendos, pelo que há espaço para o aumento dos dividendos, dadas as políticas conservadoras da empresa.

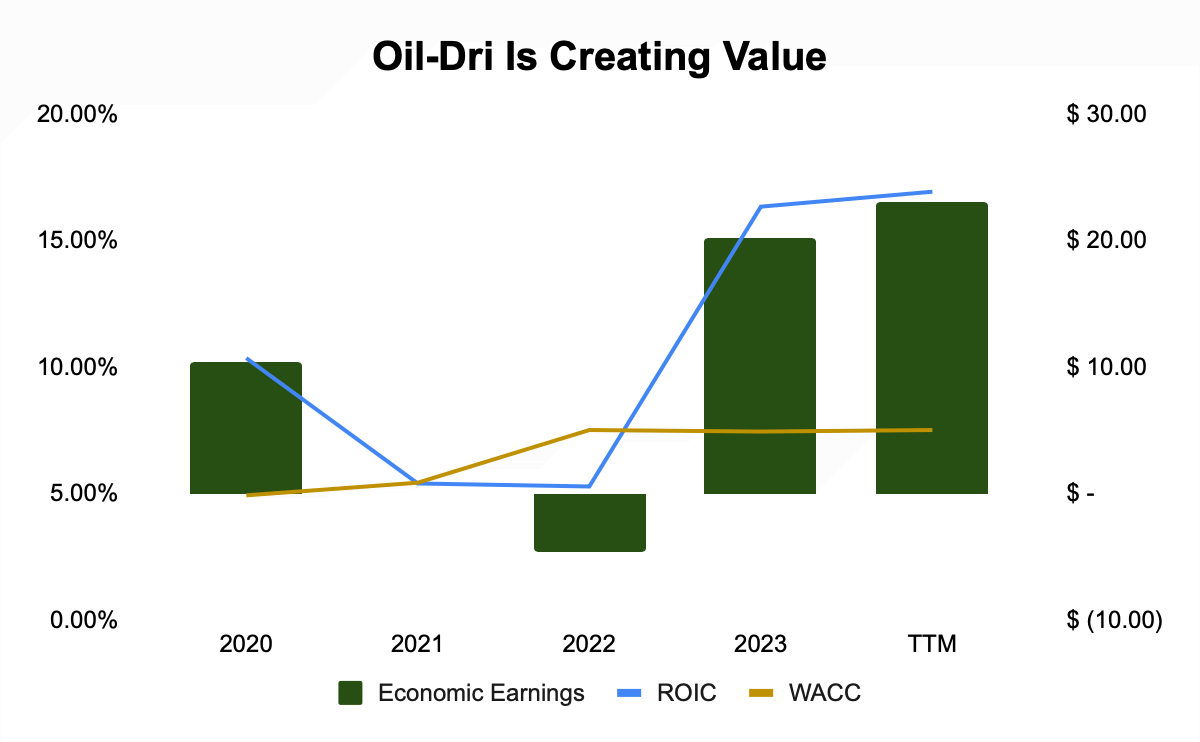

A alocação de capital foi bem-sucedida

O retorno sobre o capital investido (ROIC) da Oil-Dri recuperou dos mínimos de 2021, quando não conseguiu alcançar um retorno acima do seu custo ponderado de capital (WACC). Depois de encerrar 2020 com ROIC de 10,35%, no TTM o ROIC está em 16,92%. No período de 2020 até o TTM, a Oil-Dri gerou US$ 48,8 milhões em retorno econômico ((ROIC-WACC)*capital investido) para seus acionistas, o que representa cerca de 10,5% de sua atual participação de mercado.

Fonte: Documentos da empresa e cifras dos autores

Risco de mercados maduros

O maior risco que a empresa enfrenta a longo prazo é que alguns dos seus produtos sejam vendidos a empresas em indústrias maduras, indústrias onde o crescimento do volume é por vezes inexistente ou diminuiu. Isto coloca muita pressão sobre a empresa para encontrar maneiras de crescer e para ser muito boa na alocação de seu capital para continuar crescendo o NOPAT, mesmo que não consiga aumentar a receita de forma consistente. A empresa também enfrenta pressão para desenvolver novos produtos e expandir os existentes, para enfrentar os desafios colocados pelas indústrias maduras. Estas tarefas obrigatórias são todas arriscadas, mesmo que o desenvolvimento de produtos seja muitas vezes a mais lucrativa das opções de criação de valor. Na prática, a empresa deve responder aos mercados em crescimento com uma grande parcela de capital. Os resultados passados não são indicadores de desempenho futuro e a Oil-Dri pode falhar nesse aspecto.

Oil-Dri é muito importante

O valor atual das operações e do fluxo de caixa da Oil-Dri, ou “valor contábil econômico”, uma medida de valor intrínseco, é de US$ 86,88 por ação, em comparação com um preço de US$ 63,96 por ação no momento em que este artigo foi escrito. O EBV é classificado como

Valor econômico contábil = (NOPAT/WACC) – Dívida total ajustada (incluindo dívida fora do balanço) + Excesso de caixa + Ativos subsidiários não consolidados + Ativos Líquidos Operações descontinuadas – Passivo Quantidade de estoque em circulação – Pensões insuficientes (sobre) financiadas – Ações Preferenciais – Juros menos + Ativos de remuneração diferida + Total de ativos fiscais diferidos

A tabela abaixo mostra minha estimativa de EBV da Oil-Dri para 2020 para o período TTM:

|

(Valores em milhões) |

2020 |

2021 |

2022 |

2023 |

TTM |

|

NOPAT |

US$ 19,87 |

US$ 10,34 |

US$ 11,09 |

US$ 37,01 |

US$ 41,36 |

|

WACC |

4,93% |

5,43% |

7,51% |

7,45% |

7,51% |

|

Excesso de dinheiro |

US$ 26,73 |

US$ 9,34 |

US$ 11,20 |

US$ 25,26 |

|

|

Ativos Líquidos de Operações Descontinuadas |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Passivo fiscal diferido líquido |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Total de ativos de remuneração diferida |

$ (5,14) |

$ (4,37) |

$ (4,56) |

$ (4,51) |

US$ 5,51 |

|

Valor justo de ativos não operacionais |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Valor Justo da Dívida Total |

US$ 19,89 |

US$ 17,40 |

US$ 43,67 |

US$ 41,07 |

US$ 13,78 |

|

Valor justo das ações preferenciais |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Valor Justo dos Interesses Minoritários |

US$ 0,17 |

US$ 0,31 |

US$ 0,37 |

$ – |

$ – |

|

Quantidade de ESO pendente após impostos |

$ – |

$ – |

$ – |

$ – |

$ – |

|

Estado dos Fundos de Pensões |

$ (16,68) |

$ (6,45) |

$(0,87) |

$(1,70) |

$(1,70) |

|

Valor Contábil Econômico (EBV) |

US$ 421,25 |

US$ 184,14 |

US$ 99,94 |

US$ 464,12 |

US$ 569,41 |

|

Ações de Dividendos Ajustados em Circulação (milhares) |

6.931,00 |

6.896,00 |

6.629,00 |

6.631,00 |

6.577,00 |

|

EBV por ação |

US$ 60,78 |

US$ 26,70 |

US$ 15,08 |

US$ 69,99 |

US$ 86,58 |

|

Preço das ações (fechamento) |

US$ 34,77 |

US$ 35,57 |

US$ 30,14 |

US$ 62,77 |

US$ 63,96 |

|

Preço em relação ao valor econômico contábil por ação (PEBV) |

0,57 |

1,33 |

2h00 |

0,90 |

0,74 |

Fonte: Documentos da empresa e cifras dos autores

Como o leitor pode ver, na minha opinião, o preço das ações da Oil-Dri está 26% abaixo do valor intrínseco da empresa. Isso proporciona uma maior margem de segurança para os investidores.

A conclusão

A Oil-Dri é uma empresa pequena e bem gerida, focada no aumento dos lucros, no aumento dos lucros e em maiores retornos económicos. A gerência fez um ótimo trabalho. No entanto, o seu FCF continua subvalorizado, assim como o valor da própria empresa. Oil-Dri é muito importante.