")

JHVEFoto

Tese de investimento

Minha tese otimista anterior sobre as ações da Super Micro Computer (NASDAQ:SMCI) foi destruído pelo mercado de ações quando as ações caíram 49% desde o início de junho. Como enfatizei em muitos dos meus artigos sobre SMCI, eu o estoque é extremamente volátil. Ainda não recomendo investir em SMCI para investidores que não estão preparados para tolerar alta volatilidade.

Sou um investidor de longo prazo e prefiro alocar meu capital em ações de alto potencial. Estou pronto para mantê-lo por décadas, o que significa que quedas como as recentes criam mais oportunidades de compra. Prefiro olhar para os negócios de uma perspectiva global, e a SMCI tem fortes pontos fortes. Além disso, as ações ficaram muito baratas novamente após a recente queda. No geral, reitero minha classificação de “compra forte” para SMCI.

Desenvolvimentos recentes

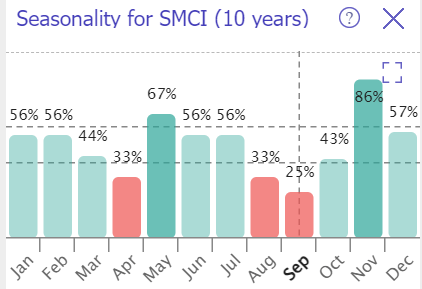

SMCI aumentou para mais de US$ 1.200 em março de 2024. O preço atual está em torno de US$ 413, o que é três vezes menor. A ação é extremamente volátil, com uma faixa de 52 semanas de US$ 227 a US$ 1.229. As ações estão em forte liquidação desde meados de julho, em grande parte devido às condições de mercado mais amplas. Isto é provavelmente consistente com os padrões históricos sazonais da ação. O gráfico de barras abaixo sugere que o declínio nos preços das ações deverá continuar em Setembro.

TrendSpider

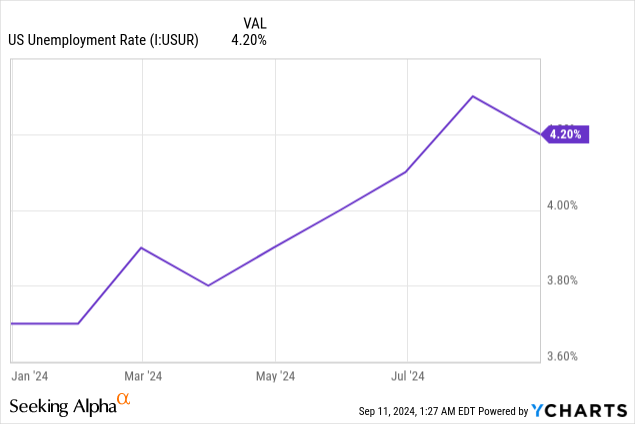

O sentimento do mercado mais amplo em relação ao aumento das ações começou a deteriorar-se em meados de julho, quando a Microsoft (MSFT) perdeu recursos devido à atualização do seu software de segurança cibernética pela CrowdStrike (CRWD). Os receios sobre o aumento dos stocks também foram alimentados pela taxa de desemprego nos EUA que ultrapassou o nível psicológico de 4% no verão de 2024.

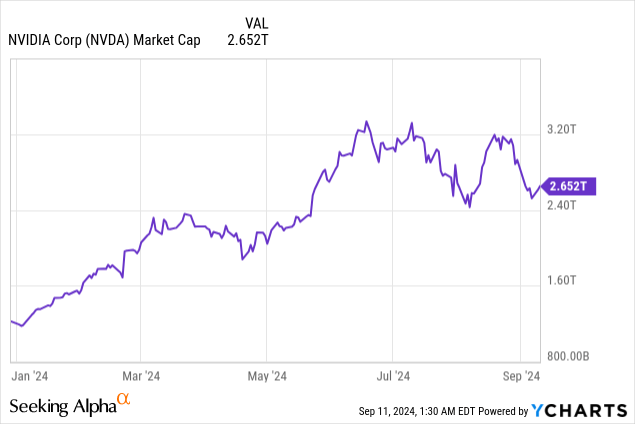

O mercado é uma máquina de votação no curto prazo. Ainda assim, os sentimentos sobre as perspectivas crescentes de crescimento para os gigantes da IA aparentemente diminuíram depois que o valor de mercado da Nvidia (NVDA) ultrapassou US$ 3 trilhões. Este é o maior nível psicológico de todo o mercado porque nenhuma ação jamais esteve acima do valor de mercado de US$ 3 trilhões. Portanto, não é surpreendente que os investidores do NVDA tenham aproveitado quando o mercado da empresa atingiu US$ 3 trilhões. Mesmo a recente divulgação de lucros trimestrais estelares não ajudou muito. Penso que o mercado precisa de se habituar à nova realidade, em que as empresas com capitalização de mercado podem aproximar-se dos 4 biliões de dólares antes do início da recuperação. Além disso, setembro é historicamente o mês mais fraco para as ações.

Portanto, o preço do SMCI pode continuar a diminuir nos próximos meses. Como investidor de longo prazo, prefiro ignorar o ruído e as flutuações de curto prazo nos preços das ações. Deixe-me explicar melhor porque acredito fortemente que o SMCI ainda é uma oportunidade de investimento sólida com base em fundamentos.

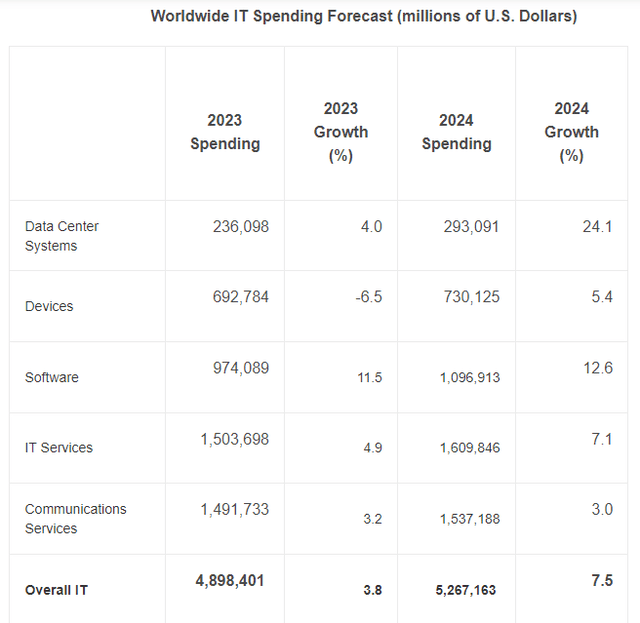

A indústria de hardware de IA generativa ainda está em desenvolvimento. Em julho, o Gartner atualizou significativamente a sua previsão para os gastos globais em tecnologia. Segundo o relatório, a IA produtiva é a principal razão para esta visão otimista. Espera-se que os gastos com sistemas de data center cresçam 24,1% em 2024 em comparação com 2023.

siliconeangle. com

A perspectiva positiva do Gartner é consistente com os desenvolvimentos recentes na indústria. A AWS da Amazon (AMZN) continua expandindo sua rede de data centers e ontem compartilhou a informação de que a empresa investirá aproximadamente 8 bilhões de libras esterlinas no Reino Unido. Os gigantes da gestão de ativos também estão investindo bilhões em data centers. Por exemplo, um consórcio liderado pela Blackstone (BX) adquirirá o grupo de data centers AirTrunk, com sede na Austrália, em um negócio avaliado em mais de 24 bilhões de dólares australianos. A Blue Owl Capital (OWL) também planeja investir bilhões em uma JV que desenvolverá data centers. Portanto, é muito cedo para pensar que o investimento em data centers esteja perdendo impulso.

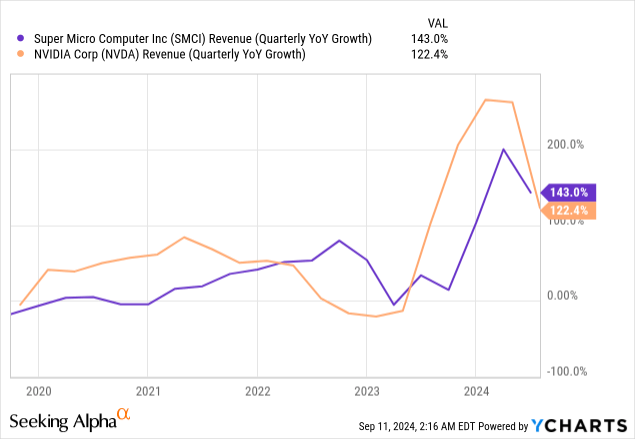

Sendo uma empresa com uma forte parceria tecnológica com a Nvidia, a grande vencedora da IA, a SMCI está preparada para continuar a desfrutar do maior impulso da indústria. A receita da empresa está aumentando e cresceu quase cinco vezes nos últimos cinco anos. O consenso espera que a receita da Nvidia triplique na próxima década. Esta perspectiva otimista é importante para os investidores, pois existe uma correlação extremamente forte entre o crescimento das receitas do NVDA e o SMCI. Fiquei ainda mais convencido de que a forte correlação entre os rendimentos das duas empresas continuaria depois de Jensen Huang se ter identificado como sendo de Liang. [SMCI’s CEO] Parceiro de longa data e “best-seller” da Supermicro.

É também muito importante que a SMCI não se concentre apenas na construção de um relacionamento forte com o NVDA. A Super Micro Computer também responde rapidamente ao lançamento de novos chips da AMD (AMD), introduzindo servidores compatíveis com AMD. A SMCI também trabalha em estreita colaboração com a Intel (INTC) para garantir que suas ofertas também sejam compatíveis com a Intel. Portanto, acho que a SMCI está protegida do risco de concentração relacionado à Nvidia. Com fortes parcerias com as três principais empresas de chips de IA, a SMCI está bem posicionada para se beneficiar do aumento do investimento em data centers.

Alguns analistas estão menos optimistas em relação ao SMCI devido ao declínio do seu rácio global e operacional nos últimos trimestres. Na minha análise, enfatizo também que é importante que o investidor verifique se o lucro da empresa está alinhado com o seu rendimento. Quando os lucros estagnam enquanto as receitas crescem, isso pode indicar que o modelo de negócio é insustentável.

A última apresentação de resultados da SMCI

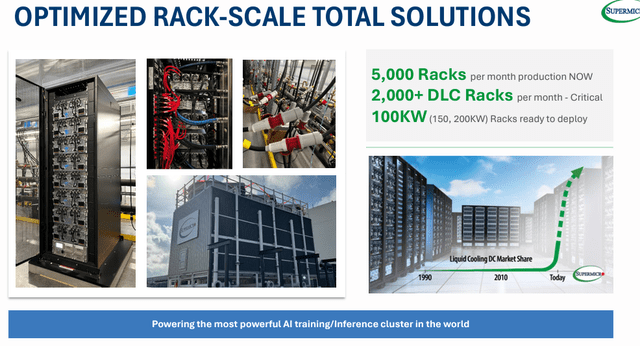

Acredito que não seja o caso do SMCI. Em primeiro lugar, a empresa não é uma startup e tem um rico histórico de forte desempenho financeiro, o que significa que a gestão é capaz de gerir bem o crescimento a longo prazo. Em segundo lugar, a SMCI enfrentou um aumento acentuado na procura de racks e o ambiente está a mudar rapidamente, à medida que a Nvidia e a AMD estão numa batalha feroz para lançar o chip de IA mais poderoso de todos os tempos. Portanto, a SMCI investiu pesadamente em infraestrutura e capacidade, P&D e aquisição de talentos para enfrentar o ambiente em rápida mudança. Acredito que este investimento provavelmente terá retorno, já que a empresa está agora bem equipada para aproveitar o forte impulso da IA.

Atualização de classificação

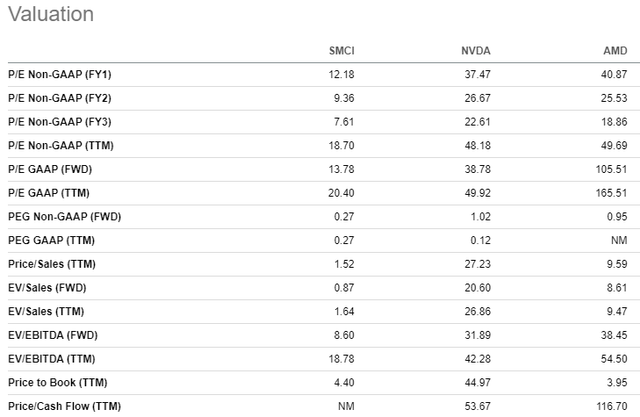

SMCI cresceu 49% nos últimos doze meses e 45% no acumulado do ano. As classificações são altas em comparação com as classificações históricas e a média do setor. Por outro lado, o SMCI tem uma forte exposição à IA, que não está incluída nas médias históricas. Além disso, nem todas as empresas do setor têm a mesma exposição à IA. Portanto, comparar os múltiplos do SMCI com a média e as médias históricas da indústria parece injusto nas atuais circunstâncias. Então, deixe-me comparar as avaliações da SMCI com outras ações importantes de IA, como NVDA e AMD. Eles não são pares ou rivais, mas todos os três são vistos como grandes queridinhos da IA.

Procurando por um Alfa

A SMCI não é apenas mais barata que o NVDA, mas também muito mais barata em comparação com a AMD, uma empresa cujo crescimento de receita não chega nem perto do da SMCI. Portanto, do ponto de vista da avaliação, o SMCI me parece barato.

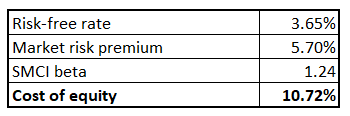

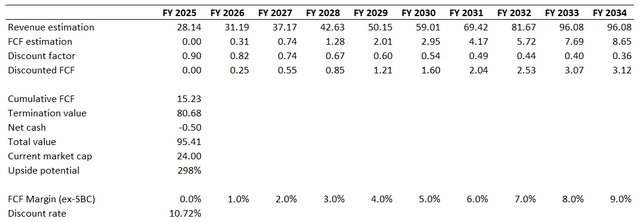

Considero fluxo de caixa descontado [DCF] maneira de estar mais confiante em ações de crescimento agressivas. A dívida total da SMCI é pequena em comparação com a média do mercado. Portanto, utilizo o custo de capital próprio como taxa de desconto. O custo do capital próprio é calculado abaixo usando a fórmula CAPM. Todas as suposições dos meus cálculos CAPM estão disponíveis publicamente online.

Cálculos do autor

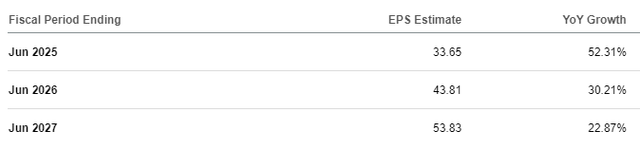

Portanto, o modelo será descontado com uma taxa de desconto de 10,72%. Confio na estimativa consensual de receitas, disponível para toda a próxima década, que mostra um CAGR de 14,6%. Numa base TTM, a margem FCF da SMCI foi negativa devido ao pesado investimento de capital para satisfazer a procura crescente. Então, no ano base eu insiro margem FCF zero. É consenso que o lucro por ação ajustado deverá saltar 52,3% no ano fiscal de 2025 e 30,2% no ano fiscal de 2026. Portanto, acho que somar pelo menos 100 pontos de expansão anual da margem FCF é mais equilibrado.

Procurando por um Alfa

Com todas estas considerações, o meu modelo DCF sugere que o justo valor do negócio é de 95 mil milhões de dólares. Isto é quase quatro vezes a capitalização de mercado atual, o que significa que a ação está tão barata quanto em dezembro de 2023.

Cálculos do autor

Revisão de risco

Meus leitores deveriam saber que a reputação da SMCI não é perfeita. Em agosto de 2020, a empresa pagou uma multa de US$ 17,5 milhões à SEC por supostas violações contábeis. Um relatório recente da Hindenburg Research incluiu alegações de novos casos de fraude contabilística, entre outras questões. O sentimento do mercado foi gravemente prejudicado, especialmente depois de a SMCI ter anunciado que não seria capaz de apresentar o seu relatório anual 10-K a tempo, no dia seguinte ao relatório Hindenburg.

Apesar da SMCI não haver nenhuma reação oficial da empresa à publicação de Hindenburg, não tenho dúvidas sobre este relatório. Vendedores a descoberto como Hindenburg registram lucros quando os preços das ações caem. Portanto, existe um óbvio conflito de interesses quando tal empresa emite o seu relatório pessimista. Outra razão pela qual considero o relatório de Hindenburg sólido é que o JPMorgan Chase (JPM) observou que viu “evidências limitadas de má gestão contábil, além de revisar casos de 2020 da SEC, bem como novas informações limitadas relacionadas a informações existentes e anteriormente conhecidas empresas de relações comerciais pertencentes aos irmãos do fundador da SMCI”. Tenho tendência a acreditar mais nos comentários oficiais do maior banco dos EUA a um relatório de uma empresa com determinados conflitos de interesses.

Mais uma vez, não recomendo investir em SMCI se o investidor não estiver preparado para manter as ações durante vários anos e puder entrar em pânico se ocorrer uma queda a curto prazo. Já mencionei que a faixa de preços do SMCI no ano passado foi muito ampla e nem todos conseguem fechar essa montanha-russa.

Resultado final

Para concluir, o SMCI ainda é uma “compra forte” para investidores de longo prazo que são bons em grandes avaliações. A empresa está firmemente posicionada e bem equipada para aproveitar a onda da IA, e a avaliação é extremamente atraente após a recente queda livre.