")

Thomas Barwick/DigitalVision via Getty Images

A temporada de compras de volta às aulas é a segunda época do ano mais importante para muitos varejistas, atrás apenas das férias de inverno. No ano passado, os retalhistas geraram mais de 984 mil milhões de dólares em vendas antes do novo ano letivo, um aumento de 3,6% em relação a 2022.

Este ano, a S&P Global Market Intelligence espera fortes ganhos salariais e cortes de preços para encorajar os consumidores a livrarem-se da fadiga inflacionária. Prevê-se que as vendas escolares cresçam 2,9% até 2024, ultrapassando a marca de 1 trilhão. Isso ainda está abaixo da média pré-pandemia de 3,7% – e bem abaixo do aumento dos preços resultante da pandemia – mas em linha com as vendas do ano passado.

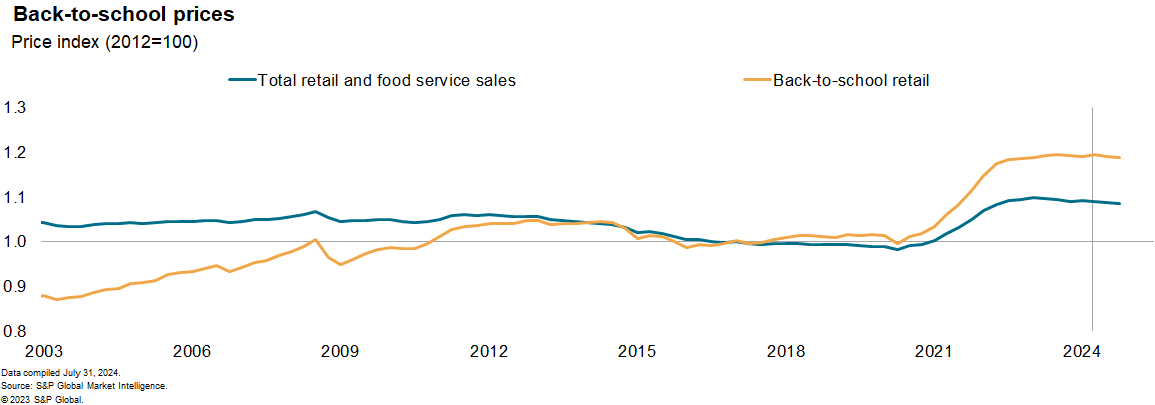

A inflação não é tão preocupante como pode parecer à primeira vista, uma vez que a inflação a retalho abranda o actual crescimento das vendas em dólares. Em nossa previsão, os preços no varejo cairão 0,7% este ano, o que significa vendas reais no varejo – vendas em dólares correntes ajustado às variações de preços – deverá crescer 3,6% em 2024 e superar o crescimento real das vendas em 2023.

Vemos os preços caindo 0,7% este ano, depois de subirem 5,9% em 2022 e 0,6% no ano passado, e as vendas no varejo de volta às aulas crescendo 3,6% em 2024, ultrapassando as vendas reais em 2023.

Trabalho na cadeia de suprimentos

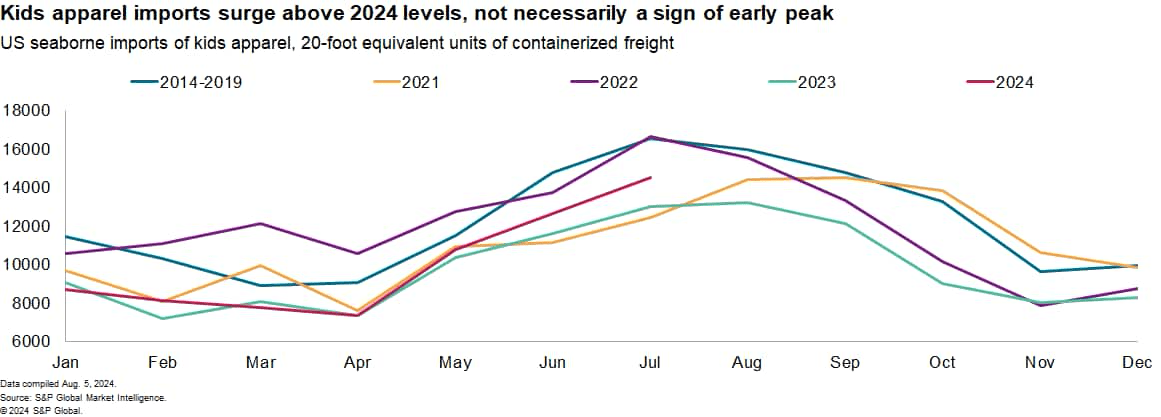

As temporadas de pico de compras exigem temporadas de pico de remessas. A temporada de volta às aulas, que vai do final de junho a agosto, inclui coleta de eletrônicos, roupas, móveis e material escolar. A actividade de fornecimento de produtos de regresso às aulas, incluindo vestuário infantil, mobiliário doméstico e material escolar, aumentou ano após ano de Abril a Julho, impulsionada por uma combinação de procura e envios antecipados devido aos desafios da cadeia de abastecimento.

Uma combinação de factores, incluindo um período de estabilização após a eliminação dos stocks em 2023, poderá levar os retalhistas a aumentar as suas importações globais ano após ano. As empresas tiveram de lidar com um longo período de desafios na cadeia de abastecimento, incluindo perturbações no transporte marítimo no Mar Vermelho e a ameaça de greves nos portos da Costa Leste dos EUA, o que poderia levar a remessas antecipadas.

Com dados comerciais macroeconómicos detalhados dos EUA normalmente publicados apenas a cada seis semanas, os dados do conhecimento de embarque podem fornecer um guia inicial para o desempenho de marcas e empresas envolvidas em produtos de regresso às aulas.

As importações de vestuário infantil nos EUA – a maior categoria per capita de gastos familiares durante a recessão, segundo a Federação Nacional de Varejo – aumentaram 7%. O material escolar aumentou 15%, enquanto as compras de móveis para dormitório aumentaram 21%. O consumo de produtos eletrónicos permaneceu deprimido após a pandemia, com um regresso notável ao transporte aéreo.

Os gastos em outras categorias são menores, com os gastos com material escolar, como mochilas e papelaria, representando 16% dos produtos de volta às aulas do ensino fundamental e médio, enquanto os móveis da sala de estar representam 14% dos gastos de volta às aulas.

Os materiais escolares aumentaram 15% ano após ano nas importações marítimas dos EUA no período de abril a setembro. A expansão foi atrasada durante esse período, incluindo um aumento de 36% em julho devido a um salto de 53% nas importações de mochilas, enquanto livros e canetas caíram para 8% em julho. É difícil discernir as importações exactas de mobiliário de sala de estar a partir dos dados comerciais, embora as importações de acessórios tenham aumentado 21% em termos anuais no período de Abril a Julho, incluindo candeeiros de secretária, cortinas e roupa de cama.

Experiência do consumidor

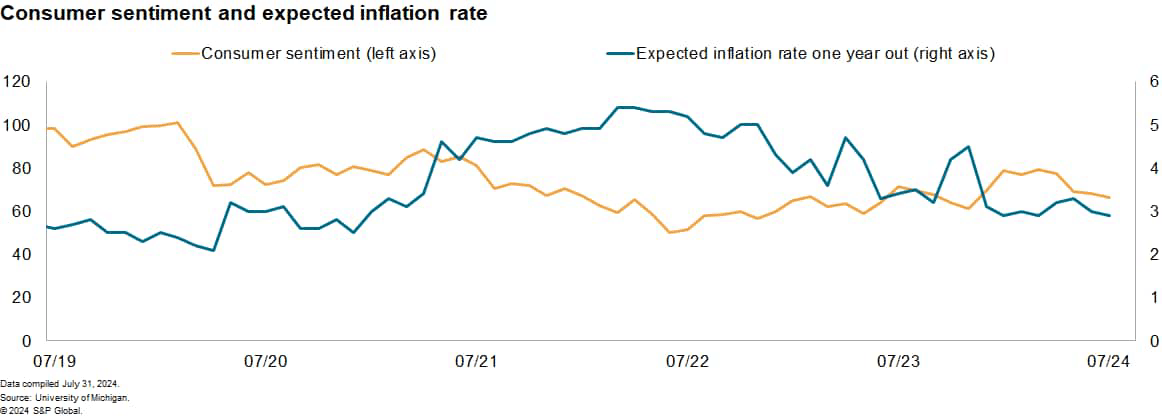

Grande parte da incerteza que o sector retalhista enfrenta tem as suas raízes no vaivém dos preços e dos salários nos últimos anos, bem como na preocupação de que o actual boom possa terminar a qualquer momento. A nossa previsão para os últimos meses tem sido estável e é consistente com a nossa visão de que a economia dos EUA está a entrar num período de crescimento abaixo da tendência.

A descida nas expectativas de crescimento reflecte a continuação da resistência causada pelo aperto passado da Fed, padrões de crédito bancário mais restritivos, caudas reduzidas, um dólar mais forte e uma perspectiva mais suave para os preços das acções. Na nossa previsão, o crescimento abaixo da tendência leva a um aumento do desemprego, ajuda a inflação e leva a Reserva Federal a começar a reduzir as taxas de juro ainda este ano.

Para os consumidores, contudo, um corte nas taxas amanhã não significa uma taxa de juro mais baixa hoje. Face ao ressurgimento das taxas e à expectativa de que as taxas de juro permanecerão elevadas durante muito tempo, o sentimento azedou no início deste ano. Ao entrarmos no segundo trimestre de 2024, fica claro que os consumidores gostam da inflação passada ou das taxas de juro mais elevadas que foram utilizadas para combatê-la.

Postagem Original

Nota do editor: Os marcadores deste artigo foram selecionados pelos editores do Seeking Alpha.