")

Funtap

Brixmor Property Group Inc.NYSE:BRX), fundada em 2003 e sediada em Nova York, NY, possui e opera lojas de varejo ao ar livre, consistindo principalmente de shopping centers comunitários e de bairro, em todo o país.

Essa é a empresa que tem aumentou os seus lucros a um ritmo impressionante e é provável que continue a fazê-lo, dada a situação actual do país. Com um crescimento da dívida administrável e um nível de rendimento sólido, os riscos de deter este REIT são geralmente os habituais, tais como alterações nas taxas de juro e potencial volatilidade do mercado a longo prazo. Avaliando em um nível atraente, esta também é uma boa escolha a ser considerada pelos investidores em valor.

Portfólio e Outlook

O portfólio do REIT consiste em 360 propriedades cobrindo 64 milhões de pés quadrados e espalhadas por 30 estados.

Apresentação para Investidores

O portfólio é muito diversificado dado que propriedades na Flórida representam a maior exposição, 14% do ABR. Texas e Califórnia responderam por 11,7% e 11,6% da ABR, respectivamente.

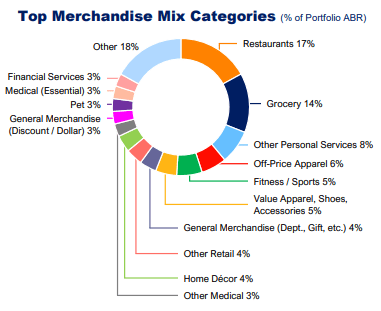

A mesma qualidade de diversificação fica evidente em sua exposição no setor, já que os restaurantes representam 17% da ABR, seu principal foco. Os retalhistas alimentares, que proporcionam um fluxo de caixa estável, também representam uma concentração respeitável de 14% da ABR. Além disso, a TJX, o principal inquilino do REIT, representa apenas 3,4% da ABR.

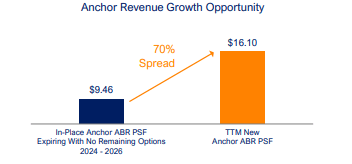

Agora, 19,6% dos arrendamentos baseados em ABR da Brixmor expiram nos próximos 2 anos. Com base nas taxas de aluguer atuais, o spread do arrendamento deve ser grande, especialmente para aqueles arrendamentos sem opções restantes:

Apresentação para Investidores

É provável que haja um crescimento interno significativo, dada a actual força do mercado de bens de retalho. Em primeiro lugar, as mercearias desfrutam de uma procura constante e os restaurantes não estão sob a grande ameaça do comércio eletrónico. Na verdade, se você olhar para a exposição do negócio REIT, verá que ele atende principalmente inquilinos-chave ou inquilinos que podem/irão trabalhar mais em lojas físicas:

Apresentação para Investidores

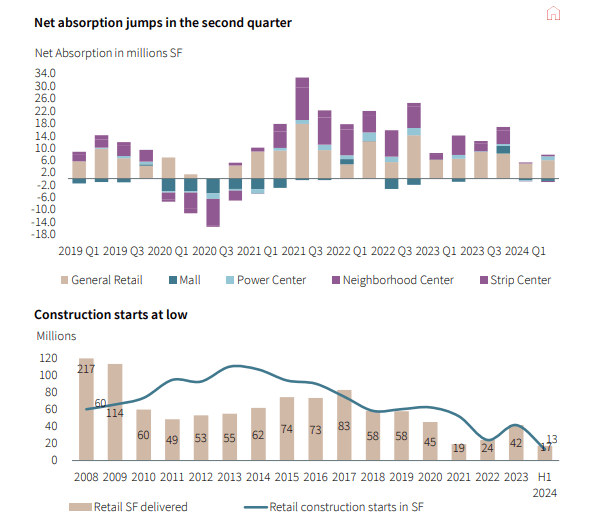

A oferta também está restrita, uma vez que a absorção líquida recuperou dos níveis negativos no início da pandemia e o início da construção atingiu mínimos históricos:

JLL

Embora seja difícil dizer que a procura irá aumentar dado o actual elevado nível de incerteza económica, levará algum tempo até que a oferta alcance a procura actual devido ao estado do mercado imobiliário. Portanto, ainda há tempo para os investidores ganharem exposição às carteiras de varejo e aproveitarem as atuais condições de mercado.

Trabalhando

Os últimos resultados da Brixmor reflectem esta situação atractiva do mercado para propriedades de retalho. O seu spread de aluguer nos novos arrendamentos foi de 40% em 2023, enquanto o spread combinado nas renovações novas e sem opção foi de 19,3% (15,3% se incluirmos apenas as renovações com opções). O número de pessoas empregadas também cresceu significativamente, uma vez que cresceu 90 pontos base face ao período homólogo, para 94,7%. Além disso, os ativos comparáveis aumentaram 4,02% para US$ 846 milhões e o FFO por ação atingiu US$ 2,04, representando um crescimento anual de 4,62%.

A aceleração do seu crescimento reflecte-se nos resultados recentes já que no segundo trimestre o spread combinado do REIT com opções excluídas foi de 27,7% (19,7% com opções incluídas), incluindo um novo spread de locação de 50,2% e um spread de renovação de 18,9%. Com isso, o NOI da mesma área teve um crescimento maior ao crescer 5,52%. O FFO aumentou 3,85%, para US$ 0,52 por ação.

A orientação para 2024 indica que o crescimento do FFO diminuirá ainda mais, no entanto, já que o limite inferior da faixa (US$ 2,11) implica um crescimento anual de 3,43%.

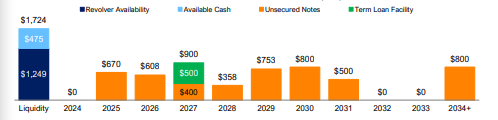

Alavancagem e Liquidez

A dívida da Brixmor financia 61,57% de seus ativos, o que é maior, mas 100% de sua dívida não tem garantia e tem taxa fixa, proporcionando flexibilidade e fluxo de caixa previsível para saldar dívidas.

Seu nível de liquidez também é elevado com base em uma relação dívida/EBITDA de 5,8x e uma cobertura de encargos fixos de 4,1x. Não é de surpreender que o REIT tenha recebido classificações de grau de investimento da Fitch, Moody's e S&P. E, com US$ 1,7 bilhão em dinheiro disponível, os próximos vencimentos não deverão ser muito difíceis de lidar:

Apresentação para Investidores

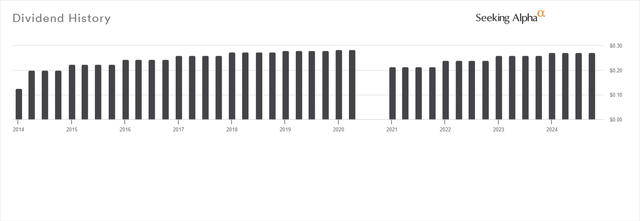

Dividendo e Avaliação

Da última vez, pagou um dividendo de US$ 0,27 por ação e tem um rendimento anual de 3,86%. Isso provavelmente está no meio dos REITs de varejo atualmente e é provavelmente muito baixo para a maioria dos investidores de renda se interessarem. No entanto, o rácio de pagamento parece muito atraente em 51,18% e à medida que os lucros continuam a crescer, devemos esperar que a administração aumente o dividendo a um ritmo atraente. . Nos últimos 10 anos, a taxa de crescimento anual da distribuição foi de 7,41%. Além disso, mesmo que tivesse que reduzir a participação em 2020, a Brixmor quase a devolveu aos níveis pré-pandemia.

Procurando por um Alfa

Seu rendimento FFO é muito alto, 7,56%, o que mostra um bom valor. Da mesma forma, seu múltiplo FFO de 12,88x está abaixo da média dos pares (14,8x).

Finalmente, com uma taxa fixa de 6,79%, que é quase a média quando se trata de negociação imobiliária nos dias de hoje, penso que o REIT também está subvalorizado numa base absoluta. Além disso, à medida que os preços começam a cair, adquirir ações a uma taxa determinada pode ser um investimento sensato; é provável que as taxas de juro caiam deste nível, o que deverá reduzir o custo das hipotecas e, por sua vez, as taxas máximas em todos os sectores imobiliários.

Acidentes

É claro que a falta de um desconto direto ao NAV atual (27,17 dólares por ação com base numa taxa de capitalização de 6,9%) representa um risco. Normalmente gosto de saber que tenho uma margem de segurança representada por esse desconto, mas isso não acontece com mais frequência com REITs de grande capitalização. Com o Brixmor, a existência de uma margem de segurança só pode ser estabelecida no sentido de que se trata de um REIT de alta qualidade, com capital forte e um nível de endividamento administrável. No entanto, algumas ações REIT que são negociadas abaixo do NAV e oferecem elevados rendimentos de dividendos podem crescer rapidamente, representando aqui um risco de oportunidade.

Existe também um risco a longo prazo em termos de potenciais furacões para o país. Comprar este REIT hoje pode parecer lucrativo no curto prazo, mas as condições atuais do mercado imobiliário de varejo podem mudar com o tempo. É importante monitorizar essas mudanças no mercado e considerar a atribuição de fundos a outros sectores imobiliários que possam ser atrativos.

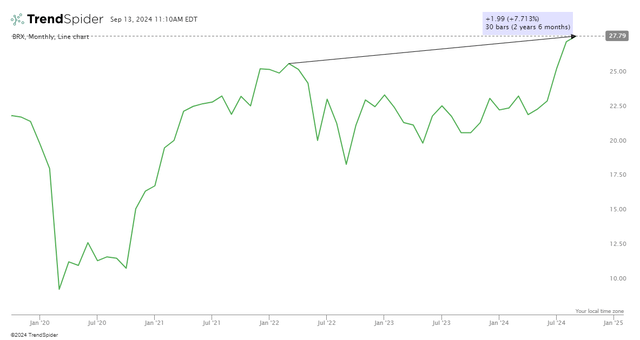

Também existe o risco da taxa de juros. Se o Fed não reduzir a taxa dos Fundos Federais no momento e no ritmo que o mercado espera, o BRX poderá enfrentar pressão de curto prazo. Especialmente se parte da sua recuperação total desde que o Fed começou a subir puder ser atribuída a estas expectativas:

TrendSpider

A decisão

No geral, as oportunidades superam os riscos no caso do BRX. É provável que o crescimento continue a um ritmo atractivo e a gestão parece preparada para tirar partido do desequilíbrio entre a actual oferta e procura de espaço comercial. O preço também é atraente considerando os riscos envolvidos, por isso classifico o BRX como comprar.

O QUE VOCÊ ACHA? Você possui esta ação ou prefere outro REIT? Eu adoraria saber! Além disso, deixe um comentário se você achou esta postagem útil; isso significa muito.