")

clearstockconcepts/iStock não lançado via Getty Images

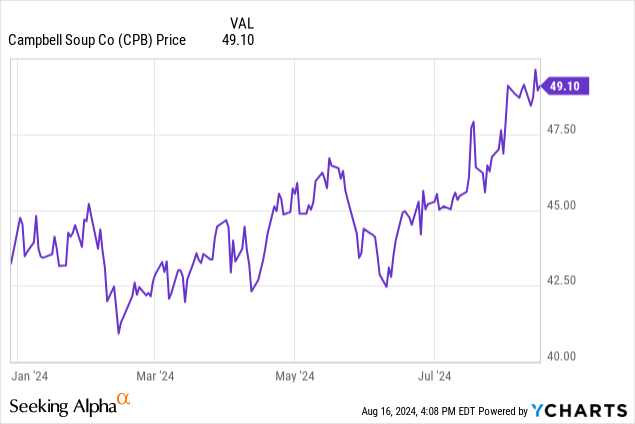

Em janeiro, escrevi um artigo sobre a Campbell Soup Company (NYSE: CPB), que se concentra nos interesses mais amplos da empresa em alimentos e lanches além de sopas. Desde então, a empresa aumentou o preço em aproximadamente 14%.

Hoje, quero rever o valor da sopa Campbell a um preço mais elevado, e depois de concluir a aquisição da Sovos Brands em março por 23 dólares por ação. O negócio vale cerca de 2,7 mil milhões de dólares, mas dá à Campbell Soup acesso à valiosa marca de Rao, num esforço para criar sinergias que espera poupar cerca de 50 milhões de dólares nos próximos dois anos.

A economia de custos é muito boa, mas a parte realmente atraente da aquisição da Sovos Brands é que ela torna a Campbell Soup um participante importante no mercado de molhos. A força da marca é uma parte importante da Campbell Soup's importância, o que lhes conferiu uma presença ainda mais forte.

Balanço Consolidado

|

Dinheiro e classificações |

US$ 107 milhões |

|

Ativo Circulante Total |

US$ 2,1 bilhões |

|

Ativos totais |

US$ 15,2 bilhões |

|

Passivo Circulante Total |

US$ 3,4 bilhões |

|

Dívida de longo prazo |

US$ 5,7 bilhões |

|

Passivo total |

US$ 11,3 bilhões |

|

Patrimônio Líquido Total |

US$ 3,9 bilhões |

(fonte: último 10-Q, SEC)

Desde que escrevi o último artigo, a Campbell Soup tem visto um aumento na dívida tanto de empréstimos de curto como de longo prazo. Isso é compreensível porque eles obtiveram um lucro enorme. A dívida da empresa não é significativa, mas a empresa vem ganhando um pouco com algum crescimento, então não é uma grande preocupação daqui para frente.

A empresa é negociada atualmente a um preço/valor contábil de 3,73, o que é um prêmio, mas dados os nomes populares da empresa, sinto que é um prêmio justificável.

Acidentes

Não que a compra da Sovos Brands pela Campbell Soup não envolva alguns riscos. Eles apostaram algum dinheiro no valor da marca de molhos Rao e quanto dinheiro poderia ser ganho com sua divisão de molhos misturados. Mas não há garantia de que conseguirão utilizar o sistema adequadamente ou de que os consumidores o apoiarão.

Os relatórios dizem que a inflação tem vindo a abrandar, mas ainda existe o risco de prejudicar as margens se os custos das matérias-primas da empresa continuarem a subir, ou se tiverem de tentar transferir o aumento dos custos para o cliente.

Conforme mencionado anteriormente, o valor da marca é uma grande parte do valor da sopa Campbell, e isso ocorre porque essas marcas significam algo para os clientes. Qualquer coisa que enfraqueça a percepção do público sobre os produtos da sopa Campbell, ou qualquer coisa que permita que um concorrente os ultrapasse, pode ser perigosa.

E a concorrência entre a grande variedade de alimentos e lanches oferecidos pela sopa Campbell é importante. Isto aumenta o risco de concorrência de preços, o que pode prejudicar as margens.

Declaração de Desempenho: Taxa de Crescimento

|

2021 |

2022 |

2023 |

2024 (9 meses) |

|

|

Vendas totais |

US$ 8,48 bilhões |

US$ 8,56 bilhões |

US$ 9,36 bilhões |

US$ 7,34 bilhões |

|

EBIT |

US$ 1,54 bilhão |

US$ 1,16 bilhão |

US$ 1,31 bilhão |

US$ 923 milhões |

|

Lucro bruto |

US$ 1,00 bilhão |

US$ 757 milhões |

US$ 858 milhões |

US$ 570 milhões |

|

EPS diluído |

US$ 3,29 |

US$ 2,51 |

US$ 2,85 |

US$ 1,91 |

(fonte: 10-K e 10-Q mais recentes da SEC)

A Campbell Soup tem aumentado constantemente as suas vendas ano após ano e, após a aquisição da Sovos Brands, há motivos para esperar que isso continue. As estimativas atuais são de que 2024 registrará US$ 9,66 bilhões e lucro por ação de US$ 3,08, e em 2025 crescerá para US$ 10,54 bilhões e US$ 3,24 por ação.

Isso nos dá uma relação P/L de 15,91 e uma relação P/L futura de 15,12. Isso não é ruim para uma empresa que controla uma presença tão forte em todos os supermercados americanos e tem grandes esperanças no acordo com a Sovos Brands.

A empresa continua a pagar dividendos a 37 centavos por trimestre. Isso representa um rendimento de pouco mais de 3% e os ganhos da Campbell Soup continuam altos o suficiente para sustentar o pagamento.

A conclusão

A sopa Campbell era muito atraente em janeiro e, depois que as ações subiram quase 14% em valor, manterei uma classificação de compra, alegando que a aquisição da Sovos Brands ocorreu sem problemas e poderia continuar a favorecer a Campbell. Sopa se tornará forte player no mercado de molhos.

Sinto que a ação ainda tem espaço para subir no futuro, embora a uma taxa muito mais baixa do que antes. Para ver um aumento real nos preços, a empresa realmente precisa criar suas próprias marcas de molhos. Esse é o futuro da empresa.

Eu observaria de perto a aquisição da Campbell Soup se eles começassem a tentar comprar mais empresas, porque isso os colocaria em risco de contrair muitas dívidas ao fazê-lo. Esperamos que a empresa consiga manter a disciplina e encontrar empresas que realmente façam sentido em suas grandes estratégias.