")

designer491/iStock via Getty Images

Tese de investimento

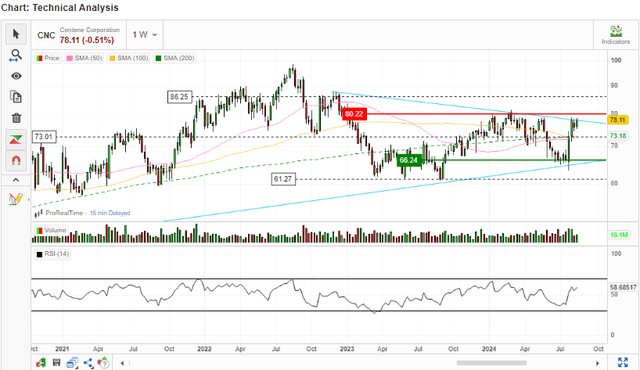

Estou interessado na Centene Corporation (NYSE:CNC) devido à sua posição no mercado e à sua vantagem competitiva. Tenho uma classificação de compra para esta ação devido a dados financeiros sólidos, tendências favoráveis da indústria e fundamentos de crescimento. Centene está de pé se posicionar como líder no mercado de assistência gerenciada, com foco nos subssegurados e subssegurados. Além disso, com uma capitalização de mercado de 41,09 mil milhões de dólares e um lucro líquido de 144,06 mil milhões de dólares nos últimos doze meses, a sua saúde financeira é forte e as suas receitas têm vindo a crescer de forma constante ao longo da última década. Nos últimos 10 anos, teve um retorno de preço de 313,77%, que é quase o dobro do retorno de preço de 179,34% do S&P 500, tornando esta ação um investimento atraente.

Procurando por um Alfa

Acima de tudo, estas ações estão subvalorizadas, o que as torna um ponto de entrada decente para potenciais investidores. Além disso, de um ponto de vista técnico, o stock ultrapassou as médias móveis de 50 e 100 dias, o que é um indicador de dinâmica de alta. Notavelmente, a MM de 50 dias caiu acima da MM de 100 dias da cruz dourada, o que é um forte sinal de uma trajetória de alta. O RSI também está em 58,6, o que significa que a ação tem espaço suficiente antes de atingir a região de sobrecompra de 70, onde a valorização será limitada.

Pesquisador de Mercado

Breve visão geral da empresa

A Centene, fundada em 1984, registou um crescimento significativo através de aquisições estratégicas e expansão orgânica. Managed Care e Speciality Services são as duas principais divisões de negócios da empresa. As pessoas na categoria Managed Care recebem cobertura de plano de saúde por meio de programas patrocinados pelo governo, como Medicaid, Medicare e Health Insurance Marketplace. O negócio de Serviços Especializados oferece uma ampla gama de soluções de saúde, incluindo saúde comportamental, gestão de benefícios farmacêuticos e serviços de telessaúde.

Financiar

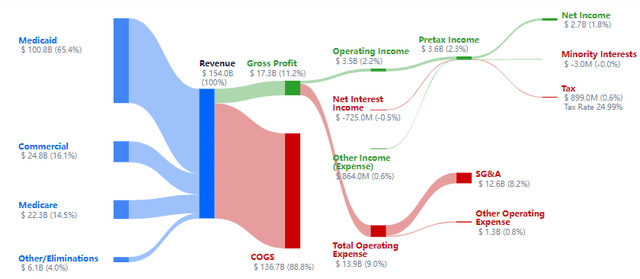

Embora a saúde financeira seja um fator importante na tomada de decisões de investimento, a CNC manteve uma posição financeira forte e estável. Em primeiro lugar, na última década, a receita da empresa cresceu significativamente. A receita cresceu de US$ 15,69 bilhões em 2014 para mais de US$ 141 bilhões em 2023, mostrando um CAGR de quase 20%. Este forte crescimento parece continuar mesmo no MRQ, com as receitas aumentando 5,92% no segundo trimestre de 2024, para US$ 39,84 bilhões.

Uma visão comercial

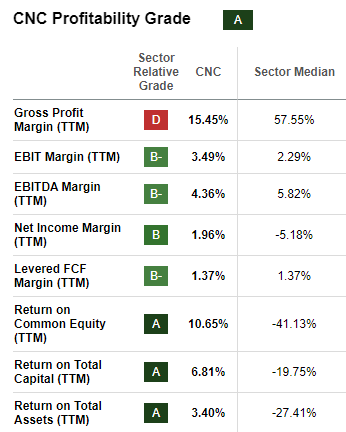

Seus indicadores de rentabilidade são muito atrativos, principalmente quando comparados a outras empresas. Embora as margens estejam principalmente em percentagens de um dígito, acredito que sejam respeitáveis, dadas as margens baixas no mercado de cuidados gerenciados e o fato de que a maioria delas são muito superiores à mediana da indústria, resultando em uma nota de lucro “A” para o empresa. . Além disso, a Centene tem vindo a gerar fluxo de caixa livre positivo, o que é importante para financiar planos de crescimento futuros e devolver valor aos acionistas.

Procurando por um Alfa

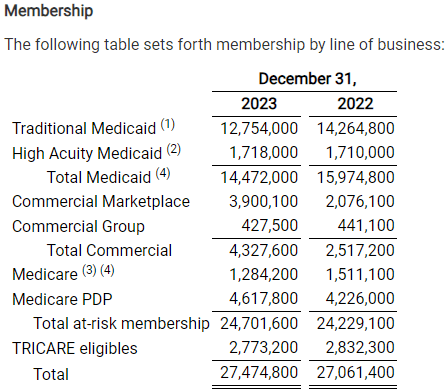

A razão para o forte desempenho financeiro da empresa é principalmente o crescimento do número de membros e as aquisições. Por exemplo, o seu número total de membros aumentou de 27,06 milhões em 2022 para 27,47 milhões em 2023.

CNC 10-Q

Mais recentemente, o seu HBR combinado foi de 87,6% no segundo trimestre e de 87,3% no acumulado do ano. Isso os coloca em posição de atingir o limite máximo de sua faixa de previsão para o ano inteiro, de cerca de 87,9%.

Passando ao balanço, a CNC possui uma forte base financeira. Com uma dívida total de 17,63 mil milhões de dólares e um capital total de 20,21 mil milhões de dólares, a empresa tem um património líquido de 2,58 mil milhões de dólares, o que não só mostra compras de capital impressionantes, mas também um balanço patrimonial reduzido. O mais interessante é que, com um valor total de 27,46 mil milhões de dólares, o rácio dívida/capital é muito baixo, 0,64, indicando um risco de crédito muito baixo. Acima de tudo, sua taxa de juros chega a 8,8x, o que mostra a capacidade da empresa em cumprir com suas obrigações de dívida.

Este forte balanço não só aumenta a confiança dos investidores, mas também dá à empresa a liberdade de operar para fazer investimentos estratégicos, avaliar oportunidades de crescimento e crises económicas. O seu elevado fluxo de caixa é tranquilizador porque mostra que a empresa cumprirá facilmente as suas obrigações de curto prazo e continuará a operar sem problemas. Mais importante ainda, acredito que um balanço saudável promove a confiança entre as partes interessadas, tais como clientes, funcionários, apoiantes e fornecedores, o que é essencial para o sucesso a longo prazo.

No geral, a empresa possui uma forte posição financeira e estratégias de gestão eficazes, como evidenciado pelo aumento da base de clientes, e o índice de benefícios de saúde permanece estável em 87,7%. A taxa actual de benefícios de saúde sugere que os custos médicos estão sob controlo em relação aos prémios, o que pode levar ao crescimento e à estabilidade a longo prazo. Estes factores, na minha opinião, dão motivos para estarmos optimistas quanto às perspectivas actuais da empresa.

Posição de mercado e impulsionadores de crescimento

A estratégia da Centene de se concentrar nos cuidados geridos torna-o um investimento não cíclico. Beneficia da recessão aumentando as inscrições no Medicaid e em produtos de intercâmbio individual. A sua posição única permite-lhe expandir a sua base de clientes em todos os ciclos económicos. É a maior organização de cuidados gerenciados do Medicaid nos Estados Unidos, com mais de 27 milhões de membros. A sua extensa rede e vasta experiência na implementação de projetos financiados pelo governo conferem-lhe uma vantagem competitiva significativa. A diversificação do seu portfólio de serviços ajuda a reduzir os riscos decorrentes da dependência de uma única fonte de renda.

Guru

Dado este posicionamento estratégico de mercado, a empresa tem várias iniciativas de crescimento que, acredito, continuarão a alimentar o seu crescimento a longo prazo. Primeiro, o envelhecimento da população. O envelhecimento da população nos Estados Unidos é um dos principais impulsionadores do crescimento de Centene. À medida que a geração baby boomer cresce, é provável que a procura de Medicare e outros serviços de saúde aumente, conduzindo a um fluxo constante de novos potenciais membros para os seus planos. Espera-se que haja 47% mais americanos com 65 anos ou mais até 2050 – de 58 milhões em 2022 para 82 milhões – e a sua percentagem na população aumentará de 17% para 23%. Isto explica por que se espera que o mercado de cuidados gerenciados nos EUA cresça a um CAGR de 6,09% de 2024 a 2028, quando se espera que atinja US$ 4,37 trilhões.

A segunda alavanca são os sistemas governamentais de saúde. Mudanças nas políticas e aumento de matrículas estão causando a expansão de programas como o Medicaid e o Medicare Advantage. Devido à sua experiência na gestão destes programas, a Centene está bem posicionada para beneficiar desta tendência. Três exemplos destas mudanças políticas são;

- Acessibilidade e saúde comportamental: Centros de serviços Medicare e Medicaid [CMS] sob a administração Biden-Harris estabeleceu planos para expandir o acesso aos cuidados de saúde comportamentais e melhorar os cuidados de saúde para milhões de americanos até 2024. Um aspecto disso é simplificar os processos de seleção e adesão aos planos de saúde.

- Tempos especiais de inscrição: para aqueles que não são mais elegíveis para o Medicaid ou para o programa de seguro saúde infantil [CHIP]novo período especial de inscrição [SEP] foi estabelecido. Isso dá aos clientes a opção de escolher um plano Marketplace 60 ou 90 dias após perder o Medicaid ou CHIP.

- Proteção Medicare Advantage e Parte D: As políticas foram finalizadas para fortalecer as proteções dos beneficiários do Medicare Advantage e Medicare Parte D. Essas políticas promovem uma concorrência saudável, ao mesmo tempo que protegem os inscritos de publicidade inadequada e atividades de autorização prévia.

Com estes desenvolvimentos, parece que esta é uma conclusão importante. No ano fiscal de 2023, a agência reportou 140 mil milhões de dólares em taxas e serviços, indicando que os contratos governamentais são uma importante fonte de receitas para eles.

Apesar do seu portfólio diversificado e das suas aquisições, a CNC está melhor posicionada para capitalizar estes fundamentos. Acho que sim por vários motivos. Por exemplo, a sua capacidade de atrair e reter novos membros. O número de membros da empresa cresceu significativamente, especialmente no Mercado, com um aumento de 34% entre o segundo trimestre de 2024 e o segundo semestre de 2023. Este aumento mostra a sua capacidade de atrair e reter membros, o que é muito importante para implementar as tendências do setor.

A segunda é a melhoria da reputação. A Centene recebeu vários prémios, incluindo a classificação nas listas Fortune 500 e Forbes Global 2000, melhorando a sua reputação e posicionando-a bem na indústria.

Esses recursos, juntamente com a capacidade da empresa de gerenciar programas e serviços especializados patrocinados pelo governo, permitem que ela aproveite efetivamente as tendências do mercado e os programas governamentais de saúde para crescimento e sucesso futuros.

Perspectiva brilhante

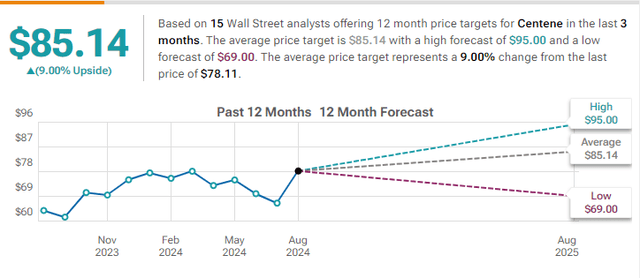

A Centene ainda é vista com bons olhos por 15 analistas de Wall Street, que têm um preço consensual de 85,14 dólares, o que implicaria um ganho de 9% sobre o valor atual da ação nos próximos 12 meses.

Classificação de dicas

Para fortalecer ainda mais a sua posição no mercado, a empresa superou as estimativas de lucros e elevou as previsões para aumentos de prémios e de adesão.

Uma visão comercial

Para reforçar a sua perspectiva positiva estão as suas 11 revisões em alta dos lucros, com zero revisões em baixa.

Medição

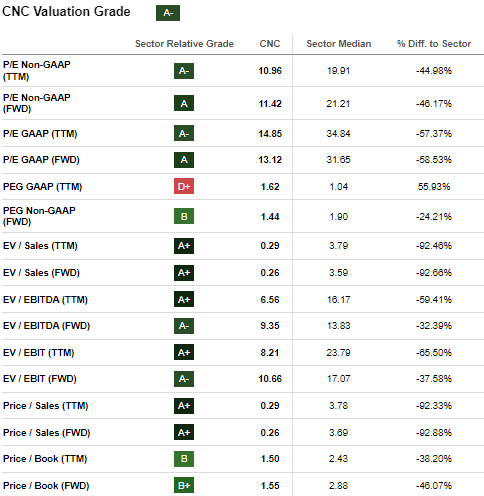

Pelas métricas de medição relacionadas, o CNC é subestimado, fornecendo um ponto de entrada decente. Em primeiro lugar, o seu PE final é de 14,85, o que representa um desconto de 57,37% em relação ao benchmark da indústria de 34,84. Além disso, o seu PS final de 0,29 é 92,33% inferior à mediana da indústria de 3,78. Isso significa que o estoque está subvalorizado com base nos lucros e nas vendas. Este é o caso de quase todas as outras métricas relacionadas, o que significa que este stock nem sempre é conhecido em todas as esferas.

Procurando por um Alfa

Com esta avaliação aparentemente baixa, estabeleci um preço-alvo para esta ação nos próximos 5 anos que será a base da minha decisão de investimento. Usando um PE futuro de US$ 13,12 e um EPS projetado de US$ 10,42 em 2028, chego a um preço-alvo de US$ 136,7 em 2028. Isto se traduz em cerca de 75% de potencial nos próximos 5 anos, o que acredito ser um bom retorno. .

Acidentes

Investir nestas ações tem a sua quota-parte de riscos, tal como qualquer outro investimento. O maior risco de investir em Centene é a sua dependência de programas patrocinados pelo governo. A sua estratégia de negócios depende fortemente de contratos com Medicaid, Medicare e outros programas de saúde. Esta confiança expõe a empresa a mudanças regulamentares e políticas que podem afetar as finanças e a rentabilidade.

A conclusão

A CNC tem uma base financeira sólida, uma posição estratégica no mercado e um caminho de crescimento promissor. O seu desempenho recente e o consenso dos analistas indicam que é uma opção de investimento atractiva para aqueles que desejam diversificar no sector da saúde.