")

Estúdios J

Visão geral do investimento

Eu escrevi sobre Chegg Inc. (NYSE:CHGG) antes (14o maio de 2024) com uma taxa de captura, pois queria ver evidências de que o CHGG é capaz de aumentar o número de assinantes e que o crescimento cabeça erguida. Ainda estou mantendo o CHGG, pois não há grandes sinais de melhoria que me convençam que o crescimento possa acelerar a partir daqui.

Resultados do 2T24 (anunciados em 5o Agosto)

Foi um conjunto de resultados do 2T24 muito decepcionante. O lucro líquido foi de US$ 163,1 milhões, o que acelerou o declínio ano a ano (de -7,1% no 1T24) para -10,8% neste trimestre. Mais uma vez, o desempenho inferior foi liderado pela receita de serviços de assinatura, que teve um crescimento de -11,5% (acelerando de -8,5% no 1T24) para US$ 146,8 milhões. As métricas de rentabilidade também tiveram desempenho inferior em todos os aspectos: a margem bruta ajustada caiu 120 pontos base anual, a margem EBITDA ajustada caiu 570 pontos base ano/a e a margem líquida ajustada caiu 470 pontos base.

As melhorias realizadas não se traduzem em crescimento de assinantes

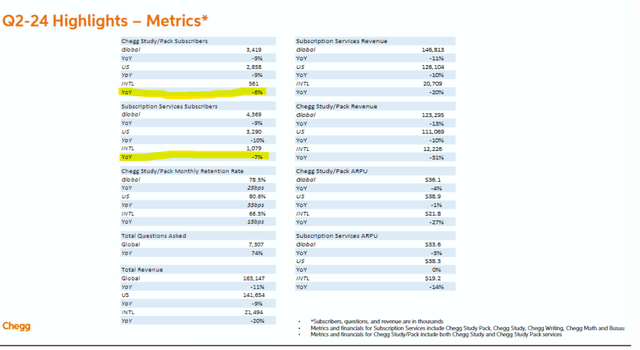

Dou crédito ao sucesso que obteve com seus novos recursos GenAI, que se traduziu em outros bom desenvolvimento. O CHGG observou mais um quarto de melhoria nos padrões finais. Nas novas métricas reveladas (veja abaixo), houve uma melhoria de retenção de 23 anos/a no estudo geral do CHGG e no CHGG Study Pack para uma taxa de retenção mensal de 78,5% (33 bps ou melhor nos EUA para uma taxa de retenção mensal de 80,6%, e uma melhoria anual de 15 bps em assinantes internacionais para uma taxa de retenção mensal de 66,5%).

A administração também planeja lançar novos recursos aprimorados por IA, incluindo recursos de aprendizagem aprimorados por IA, o recurso Next Best Action, o Start Point (recomendações de ferramentas de aprendizagem) e o recurso Stay On Track (organização e conclusão de tarefas). A ideia é que isso melhore a personalização da experiência de aprendizagem do CHGG, o que deverá melhorar as taxas de retenção e aumentar as matrículas. Além disso, estão em andamento esforços para desenvolver um maior conhecimento do CHGG, expandindo o marketing no TikTok, Instagram, no campus, Discord, extensões do Chrome e outros canais de distribuição com parceiros ao longo do tempo.

Maio plantando ideias

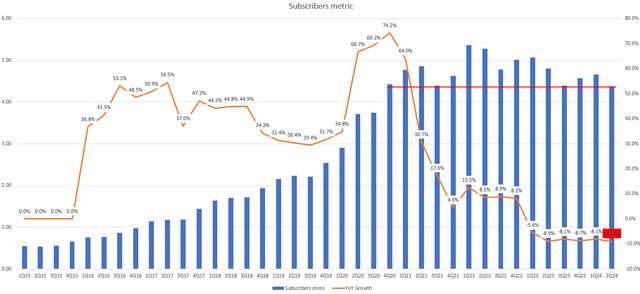

Bem, todos esses programas são ótimos e parecem muito bons no papel, mas o que não vejo é melhora no crescimento de assinantes. Se dermos um passo atrás e ignorarmos todo o “ruído” da última promoção ou algo assim, a verdade é que o CHGG reportou uma aceleração na perda de assinantes. O 2T24 registrou uma queda anual de -9,1% no número de assinantes, a pior que vimos nos últimos 4 anos.

Maio plantando ideias

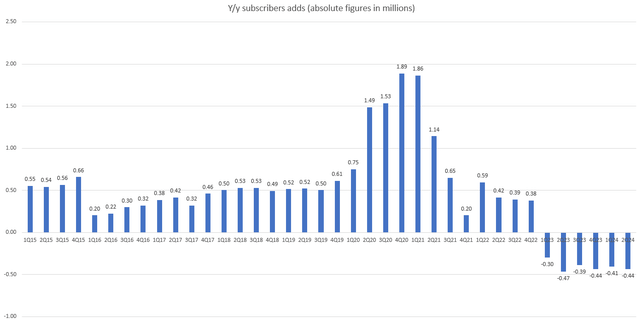

Isto me diz que os esforços do CHGG e os esforços da GenAI não é bom o suficiente. Claro, isso pode melhorar as taxas de retenção em alguns bps, mas não importa porque eles ainda estão perdendo assinantes em um ritmo alarmante. Se você olhar o primeiro gráfico acima, pode pensar que não é tão ruim porque a empresa costumava aumentar o número de assinantes em> 30%, e o número total de assinantes ainda está acima do nível pré-covid. Discordo porque a CHGG está perdendo 440 mil assinantes anualmente por trimestre, e isso apesar de todos os esforços feitos. Se essa perda de 440 mil assinantes se mantiver no próximo trimestre, a perda anual (porcentagem) de assinantes irá acelerar.

Também apresento outro dado para mostrar que os esforços do CHGG GenAI podem ter atingido um pico. A administração observou que os níveis de engajamento melhoraram significativamente em comparação com o ano passado, à medida que o número de consultas levantadas aumentou 74% ano a ano, para 7,3 milhões no 2T24. Isso parece forte, mas é um descendo do 1T24, que teve 9 milhões de perguntas feitas. Isso é intrigante para mim porque deveríamos ver uma forte aceleração sequencial, visto que é um recurso novo (a adoção deve aumentar com o tempo). A minha preocupação é que os leitores tenham testado o produto algumas vezes, o que explica o aumento nas consultas, apenas para descobrir que não é tão bom quanto parece (o que explica o declínio subsequente). Se isso for verdade, então o CHGG pode estar em apuros muito maiores do que eu pensava inicialmente (observe que o 2T23 viu uma melhoria sequencial em relação ao 1T23).

CHGG

Para lhe dar uma ideia de quão rápido isso está crescendo no primeiro trimestre deste ano, tivemos mais de 9 milhões de perguntas feitas, em comparação com 3,9 milhões de perguntas feitas durante o mesmo período do ano passado. Lucro da empresa 1T24

A expansão internacional parece não funcionar

Espera-se que o CHGG consiga estimular o crescimento de assinantes visitando o exterior. O plano atual é lançar o primeiro aplicativo totalmente localizado do CHGG, que será lançado no México no final de setembro. Este será o modelo para futuros esforços de localização em países-alvo, incluindo Canadá, Austrália, Reino Unido, Turquia e Coreia do Sul. Este é um bom esforço que aplaudo. No entanto, não tenho certeza de quão bem isso funcionará, já que o slide de métrica recentemente revelado na página 6 (da apresentação de receitas) mostra que os assinantes internacionais caíram em uma porcentagem média a alta de um dígito (o que significa que o produto não vê forte demanda em tudo). Como o CHGG não está indo tão bem nos EUA, não tenho muita confiança de que conseguirá ter um bom desempenho no exterior. Portanto, continuo cético se isso levará ao crescimento do número de assinantes.

CHGG

Medição

Sem nenhuma melhoria significativa no desempenho, não vejo nenhuma razão convincente para os investidores investirem na CHGG hoje. Não estou dizendo que os esforços da administração sejam ineficazes. Só que não há evidências concretas que mostrem que funciona. As ações estão atualmente a ser negociadas a 2x os lucros futuros, abaixo da sua média de 3 anos de 16x o PE futuro, o que penso que mostra claramente a falta de confiança que o mercado tem. Se o CHGG continuar a mostrar métricas de assinantes decepcionantes, acho que há uma boa chance de as taxas continuarem caindo. A recente ação do preço das ações após o 2T24 é uma boa evidência de que o mercado está disposto a continuar punindo as ações.

A razão pela qual não atribuo uma classificação de venda é porque se CHGG mostrar volatilidade positiva, a ação poderá sofrer uma violenta recuperação ascendente à medida que o mercado começar a precificar uma recuperação. Dado que o multiplicador médio é 16x, há muito espaço para aumentar o multiplicador.

A conclusão

Dou ao CHGG uma classificação de espera. Apesar dos esforços admiráveis para melhorar a sua plataforma (a melhoria dos padrões finais é encorajadora), o problema central do declínio de assinantes persiste. A desaceleração no crescimento das consultas, que considero um indicador-chave do envolvimento da marca, também levanta outras preocupações. Embora as ações sejam negociadas a preços historicamente baixos, até que surjam provas tangíveis de mudança, o preço das ações não aumentará.