")

John M Lund Fotografia Inc.

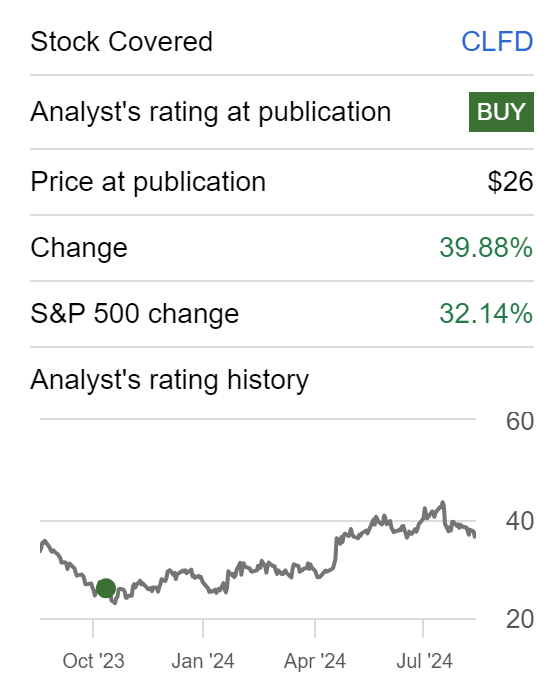

Eu cobri Clearfield (NASDAQ:CLFD) há cerca de um ano, com uma classificação de compra, quando as ações estavam sendo negociadas perto do mínimo de 3 anos e caíram mais de 80% em relação ao seu máximo histórico. Meu núcleo a tese baseia-se no facto de o mercado reagir exageradamente tanto para cima como para baixo. Os investidores que tentaram antecipar-se às avaliações foram prejudicados, mas a sobrecorreção proporcionou uma rara oportunidade de negociar volatilidade para uma empresa que tinha a capacidade de gerir as suas finanças.

S.A.

Desde então, as ações venceram o S&P e tirei outro lucro da mesa. Mas comecei a juntar as coisas para ver se ainda vale a pena manter minha posição restante.

Uma rápida recapitulação da minha última capa do Clearfield

O que primeiro me chamou a atenção na ação foi uma correção profunda mas o que me fez ficar foi o alcance do seu crescimento futuro, boa saúde financeira e gestão do seu balanço (Eles emitiram a ação e levantaram dinheiro no auge da valorização basicamente conseguiram o mercado movimento. Este dinheiro estava obtendo lucro com juros!). Além disso, em termos de avaliação, estava a ser negociado próximo do seu valor contabilístico e subvalorizado em comparação com os seus pares. Também foi vítima da abrangência do mercado e, independentemente da qualidade, todos os pequenos chapéus foram esmagados. Dois acontecimentos importantes que se seguiram à minha análise fizeram com que eu mantivesse parte da minha posição.

Promoção nº 1 – Venda na alta, compre na baixa

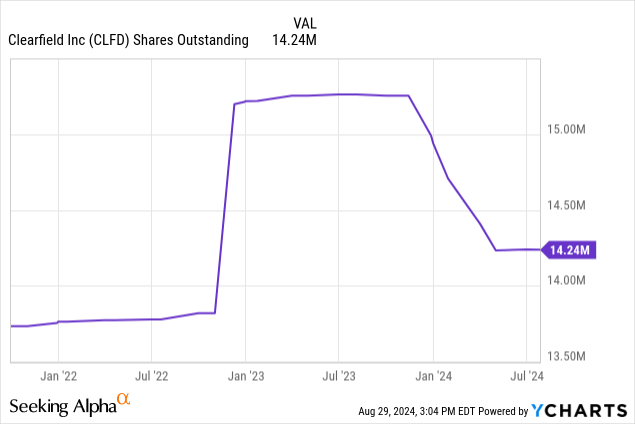

Com sua avaliação mais alta no final de 2022, a empresa levantou de forma inteligente US$ 130 milhões por meio de uma emissão de ações. Esta mudança permitiu à empresa fortalecer o seu balanço e reduzir a dívida proveniente da aquisição da Nestor Cables. O momento foi vantajoso, permitindo à empresa levantar grandes quantidades de capital com desgaste mínimo. No entanto, o preço das ações caiu drasticamente depois disso. Desde então, o dinheiro rende juros. Do último 10-Q da Clearfield –

O rendimento líquido do investimento para os nove meses encerrados em 30 de junho de 2024 foi de US$ 5.653.000 em comparação com US$ 3.328.000 para o trimestre fiscal comparável de 2023. O aumento nas receitas de juros se deve às maiores taxas de juros recebidas e aos maiores saldos de investimentos nos nove meses encerrados em junho. 30, 2024.

Enquanto o dinheiro rende juros, a empresa faz outra jogada oportunista. Eu havia incluído na minha cobertura anterior que a jogada inteligente seria recomprar suas ações, porque acreditava que estava corrigido demais e não valia a pena. Pouco tempo depois, a empresa anunciou uma recompra em dinheiro que só aumentou nos últimos dois trimestres (nos nove meses encerrados em 30 de junho de 2024, a empresa recomprou US$ 33,3 milhões em ações ordinárias)

Duas coisas importantes a serem observadas aqui!

- Com vendas altas e compras baixas, a empresa foi cancelado a maior parte das reduções recebidas durante a captação de recursos.

- O dinheiro arrecadado rendeu juros e parte dele pode ter sido destinada a compras.

Estou muito impressionado com esta engenharia financeira, que é muito comparável a outras empresas que continuam a emitir ações (para levantamento de capital ou SBC) e têm retrocessos simultâneos para máximos históricos com pouco impacto na liquidez. Muitas vezes, quando essas ações caem devido a uma recessão nos negócios, a compra é frequentemente interrompida!

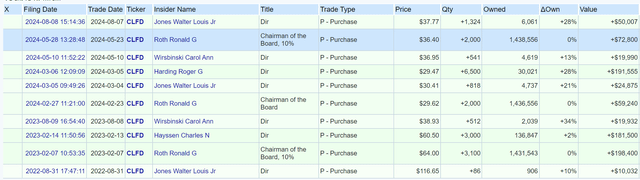

Desenvolvimento #2 – Compra de Insider

É sabido que o uso de informações privilegiadas pode ser muito barulhento, mas comprar mostra confiança na empresa e crença na proposta de valor.

Transações internas (Aberto por dentro)

Dados do Open Insider sobre atividades internas em Clearfield mostram que cinco insiders compraram ações da empresa até agora, com a última compra ocorrendo este mês. No geral, deve-se notar que o aspecto do jogo é muito importante nesta empresa, uma vez que a propriedade interna é superior a 15% e isso alinha as remunerações da gestão com os acionistas ordinários (o CEO, o Presidente do Conselho, o COO, o diretor e o CFO têm uma participação significativa na empresa).

Resultados e perspectivas do terceiro trimestre de 2024 da Clearfield

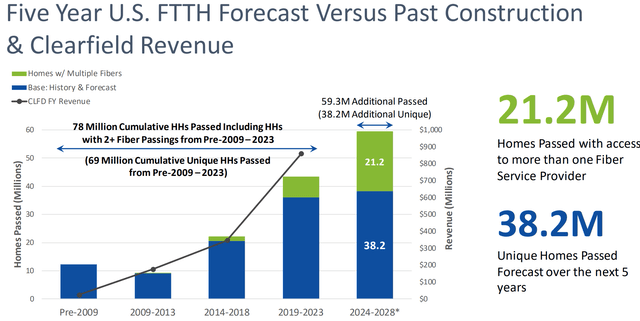

Embora as vendas líquidas da Clearfield no terceiro trimestre de 2024 tenham sido de US$ 48,8 milhões, acima do limite superior da faixa de orientação (US$ 0,04 EPS superou US$ 0,31, receita superou US$ 6,67 milhões), ainda foi 20% inferior ao mesmo trimestre. Após um forte crescimento no início da década de 2020, as taxas de crescimento normalizaram, com um grande abrandamento em 2023 e espera-se que 2024 seja um ano de mudanças. As margens brutas e as margens operacionais apresentam tendências de aumento sequencial e ainda têm um longo caminho a percorrer antes de começarem a ter um impacto positivo nos resultados financeiros. Mas as perspectivas são positivas, à medida que as implementações de fibra subsidiadas pelo governo expandem o mercado endereçável e, na próxima década, cerca de 33% dos lares dos EUA com acesso à fibra terão a opção de escolher entre vários fornecedores de fibra.

Apresentação para Investidores

No geral, o futuro é promissor para Clearfield. $

100 bilhões alocados para banda larga no âmbito do pacote de infraestrutura de Biden

com mais de US$ 10 bilhões em financiamento de infraestrutura de banda larga nos próximos três anos.

O programa Broadband Equity, Access, and Deployment (BEAD) é uma importante iniciativa federal projetada para aumentar o acesso à Internet de alta velocidade nos Estados Unidos, visando especialmente comunidades carentes e carentes.

Os fundos do BEAD podem ser utilizados para vários projectos, tais como a implantação ou modernização de redes de banda larga, incluindo a instalação de cabos de fibra óptica e a construção de redes sem fios em zonas rurais.

Além disso, há também um modelo de custo alternativo aprimorado do Connect America (Enhanced A-CAM) que visa atingir o mesmo objetivo, com a principal diferença sendo que o A-CAM oferece taxas mais baixas em um prazo mais longo.

Isto é o que o CEO tinha a dizer sobre o programa BEAD e ACAM –

Estamos vendo um aumento significativo na atividade de cotação de nossos produtos compatíveis com BEAD de clientes novos e existentes. No início desta semana, 26 estados e territórios foram aprovados para participar do programa de premiação.

Continuamos esperando reconhecer a receita inicial da participação do cliente no programa BEAD, que começa em uma data posterior calendário 2025com o prazo mais importante para as obras previsto para o ano fiscal de 2026.

Recentemente, atualizamos as instalações de fabricação da empresa em Minnesota para atender às necessidades da BABA e garantir que os clientes tenham os produtos necessários para atender aos seus planos de envio. Esperamos que a maior parte do nosso portfólio esteja em conformidade com o BEAD até o final deste exercício financeiro…

.. Além disso, estamos trabalhando com a Fiber Broadband Association para solicitar à NTIA que reduza a complexidade e simplifique o processo de concessão do BEAD. Enquanto esperamos pelo aumento dos pedidos do BEAD, atualmente recebemos pedidos de prestadores de serviços no valor de US$ 18 bilhões com fundos fornecidos pelo Enhanced Alternative Connect America Cost Model, ou ACAM, para este programa, bem como fontes de financiamento privadas.

O benchmarking da Clearfield é um trabalho em andamento

É difícil avaliar uma empresa no seu ano de transição, e a maior parte da opinião otimista está prevista para o resto do ano. Os ventos contrários que a empresa enfrenta significam que as métricas de avaliação mais baixas são inúteis e teremos de confiar nas suas vendas e na força do seu balanço. Na minha análise original, neguei que este fosse um jogo de valor, mas não é mais o caso.

Atualmente, a empresa Clearfield negocia a 2,5x EV/Vendas e tem uma boa aparência em seu setor. Além disso, esta relação aconteceu principalmente porque a empresa conseguiu levantar dinheiro no momento certo, enquanto muitas outras empresas deste setor podem não ter tido tanta sorte. O mesmo se aplica ao valor contábil negociado em 1,9x em comparação com a mediana do setor de 3,2x.

Riscos e considerações finais

Posso afirmar com firmeza que investir nesta empresa não será para uma pessoa de curto prazo. Como o negócio ainda está se recuperando, seus resultados financeiros não são dignos de nota. Isto significa que durante um período de 0 a 12 meses, qualquer aumento no preço das ações pode ser mais técnico do que fundamental. A sua classificação também reflete os desafios atuais que enfrenta e não creio que haja algo contra esse argumento.

Em primeiro lugar, o meu cenário otimista dependia de uma correção profunda na recuperação das ações e na subvalorização da empresa.

Agora, o argumento positivo baseia-se na minha crença na capacidade da gestão para superar os seus pares em tempos difíceis, como demonstrado pela gestão eficaz do balanço. Além disso, como líder na indústria, a empresa está bem posicionada para beneficiar grandemente de programas governamentais como o BEAD e o ACAM, mas o impacto real será observado daqui a pelo menos um ano. Acredito que o índice de participação estará em linha com as perspectivas da empresa.