")

Jasmina007

Introdução

Dada a proporção de Colgate-Palmolive (NYSE: CL) negócios, acredito que a Empresa dispensa muitas apresentações. Para efeitos de reporte, o CL separa dois segmentos operacionais:

- Oral, Pessoal e Doméstico Cuidando deque é subdividido em áreas específicas regiões: América do Norte, América Latina, Europa, Ásia-Pacífico e África/Eurásia

- Nutrição Animal

A CL opera globalmente, uma vez que os seus produtos estão presentes em mais de 200 países e aproximadamente dois terços da sua receita são gerados em mercados fora dos EUA. Esta diversificação geográfica ajuda a reduzir os riscos de crises económicas ou de tendências negativas em torno de determinados mercados; no entanto, também expõe o CL a flutuações cambiais.

No que diz respeito ao canal de distribuição, a CL vê principalmente vendas B2B para varejistas tradicionais e comércio eletrônico com atacadistas ou dentistas. No entanto, a Companhia também vende alguns de seus produtos para o segmento B2C dentro da divisão Pet Nutrition através da Hill's Pet Nutrition.

A Colgate-Palmolive é membro do prestigiado grupo Dividend Kings, o que significa que aumentou o pagamento de dividendos consecutivos durante mais de 50 anos.

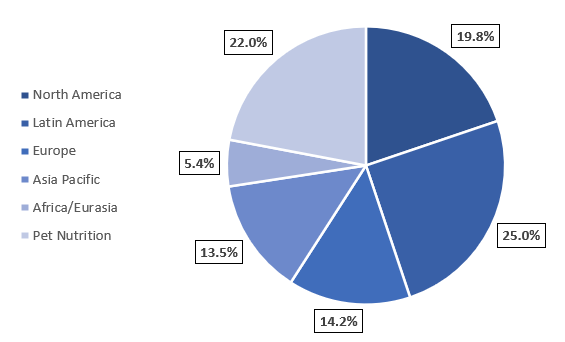

Durante o segundo trimestre de 2024, 78% da receita da CL foi derivada do segmento de Higiene Oral, Pessoal e Domiciliar. A América Latina foi o mercado mais importante para o segmento acima, com vendas representando 25% da receita total do CL. Para detalhes sobre a estrutura de vendas da CL, consulte o gráfico abaixo. Certas regiões estão relacionadas aos segmentos Oral, Pessoal e Home Care.

Autor baseado em CL

Tese de investimento

Para ser claro: possuo uma parte da CL.

A Colgate-Palmolive é uma escolha de primeira linha para investidores que buscam estabilidade e que valorizam uma renda estável e baixa volatilidade nos preços das ações. É uma boa mudança em relação às tendências de ações de tecnologia que muitas vezes não podem oferecer tais recursos, e não nos deixemos enganar – a maioria dos investidores gosta de ter pelo menos parte de seu dinheiro alocado em negócios confiáveis e lucrativos com modelos de negócios bem estabelecidos. o teste do tempo.

Com isso em mente, olhei para CL. Não é uma escolha de valor, pois sua classificação indica mais a qualidade do seu negócio. Não é uma opção de alto rendimento, pois o rendimento de retorno é baixo e situa-se em ~2%. Também não é uma “opção de crescimento flexível”, uma vez que não existe uma fonte clara de grande expansão e os lucros registaram taxas de crescimento baixas de um dígito nos últimos anos.

Ainda assim, o CL é um pilar de estabilidade com rendimentos fiáveis e crescentes destinados a reduzir a volatilidade da carteira. Os detentores de CL de longo prazo beneficiam certamente de um rendimento mais elevado sobre os custos, o que aumenta a relevância de deter CL.

Naturalmente, existem melhores oportunidades disponíveis no que diz respeito ao potencial de retorno total; No entanto, considerando:

- modelo de negócios forte e diversificado em termos de geografia, produtos, distribuição

- Status de Rei dos Dividendos com crescimento contínuo de dividendos

- alto lucro, garantindo renda gratuita

- posição de liderança em certas categorias de produtos

- embora o desempenho passado não seja um indicador de resultados futuros, a baixa volatilidade do preço das ações e das métricas de negócios registada mesmo durante os últimos anos de elevada incerteza do mercado fala muito sobre a sustentabilidade dos negócios do CL e o efeito de “ruído do sono” que ele traz. portfólio

a relação risco-recompensa ainda é atraente na minha opinião. Portanto, acredito que os acionistas do CL (inclusive eu) terão um ótimo desempenho no futuro e a Empresa cumprirá o propósito acima mencionado.

Independentemente disso, a iteração do CL acaba de atingir o seu nível ideal; portanto, embora eu seja um feliz proprietário, prefiro compartilhar em outro lugar. Tenho tendência a comprar empresas com uma ampla margem de segurança, por isso a CL está actualmente a 'holding' para mim.

Forte crescimento orgânico esmagador em parte pela volatilidade cambial

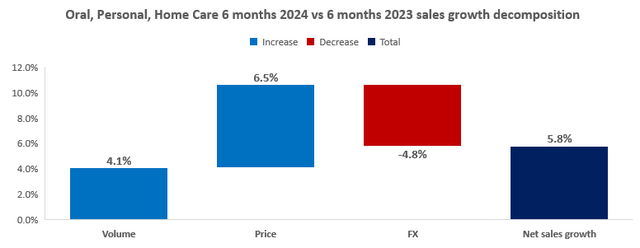

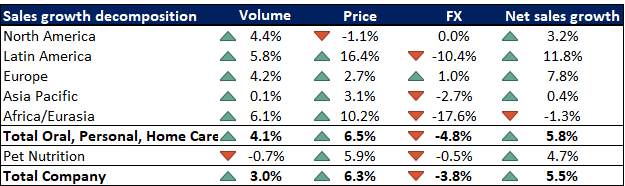

Olhando para o segmento principal da CL – Higiene Oral, Pessoal e Doméstica – a Empresa registou um forte crescimento orgânico nas vendas de 10,6%, impulsionado principalmente por um impacto de 6,5% nos preços. O aumento do volume também teve um impacto positivo de ~4,1%. Isso foi compensado por um impacto cambial negativo de (4,8%). Para obter detalhes sobre o detalhamento do crescimento das vendas do segmento durante os seis meses encerrados em junho de 2024 em comparação com os seis meses encerrados em junho de 2023, consulte o gráfico abaixo.

Autor baseado em CL

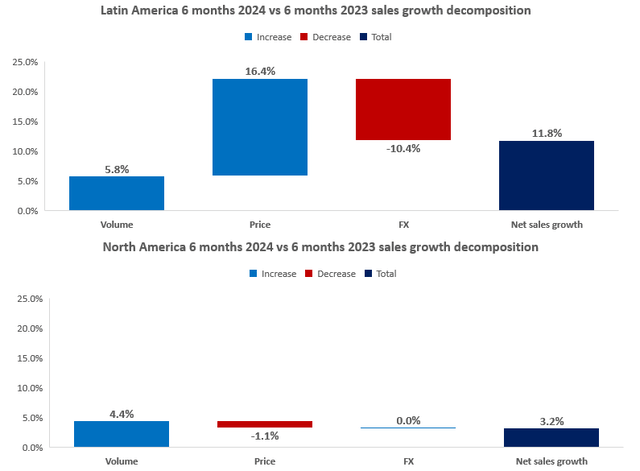

Vamos examinar dois mercados-chave para o segmento acima: América Latina e América do Norte. Ambas as regiões tiveram bom desempenho em termos de crescimento de volume, proporcionando crescimento de 5,8% e 4,4%, respectivamente. No entanto, houve uma grande diferença no crescimento das vendas orgânicas, já que o efeito volume na América do Norte foi impulsionado por uma redução de preços de até (1,1%), enquanto o efeito positivo de preços na América Latina atingiu 16,4%, o que mostra o grande poder de preço na região. Portanto, o crescimento orgânico das vendas na América Latina e na América do Norte foi de 22,2% e 3,2%, respectivamente. O crescimento significativo registado na América Latina foi parcialmente compensado pelas flutuações cambiais negativas, que resultaram num crescimento das vendas líquidas de 11,8% (ainda muito superior ao registado em NA, que foi igual a 3,2%). Para obter detalhes, revise os gráficos abaixo.

Autor baseado em CL

Das regiões proeminentes de cuidados orais, pessoais e domiciliários, a Europa foi a única a mostrar uma contribuição notável e positiva para o crescimento geral do lucro do segmento.

O segmento de nutrição para animais de estimação contribuiu positivamente para o crescimento geral das vendas através de:

- resultado de volume negativo de (0,7%) – este segmento foi o único segmento reportável com queda de volume registrada

- efeito positivo no preço de 5,9%

- impacto negativo, não bom para FX (0,5%)

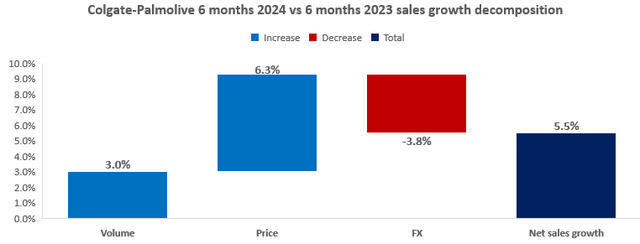

Tendo em conta o desempenho de cada região, a Colgate-Palmolive conseguiu aumentar as suas vendas totais no primeiro e segundo trimestre de 2024 em comparação com o período comparável do ano anterior em 5,5%. O aumento foi devido a:

- 3% de efeito de volume positivo

- efeito positivo no preço de 6,3%

- efeito negativo do câmbio (3,8%)

Autor baseado em CL

Consulte a tabela abaixo para obter detalhes sobre o detalhamento do crescimento total das vendas para cada segmento.

Autor baseado em CL

Uma empresa que gera dinheiro com margens fortes garante recompensas aos acionistas

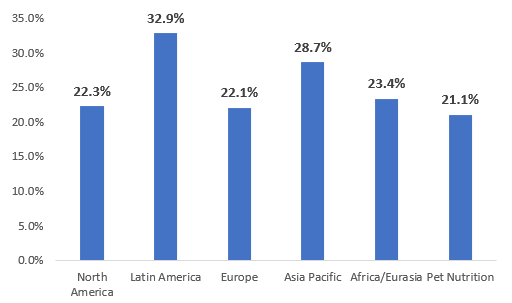

Cada segmento da Companhia foi rentável em termos de capital de giro. A maioria das margens operacionais foi registrada na casa dos vinte anos; no entanto, as regiões da América Latina e Ásia-Pacífico apresentaram margens operacionais iguais a 32,9% e 28,7%, respectivamente, durante o segundo trimestre de 2024. Para detalhes, consulte o gráfico abaixo, que apresenta a margem operacional por segmento operacional.

Autor baseado em CL

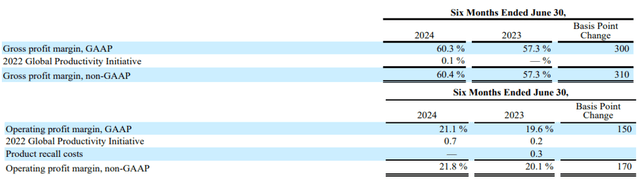

Subindo ligeiramente em relação à Demonstração de Resultados, o CL gerou uma margem bruta de 60,3% durante o primeiro e o segundo trimestre de 2024, que foi 300 pontos base superior à registada no período comparável do ano passado. Voltando ao resultado operacional, sua taxa global também melhorou e atingiu 21,1% ante 19,6% no ano passado.

Autor baseado em CL

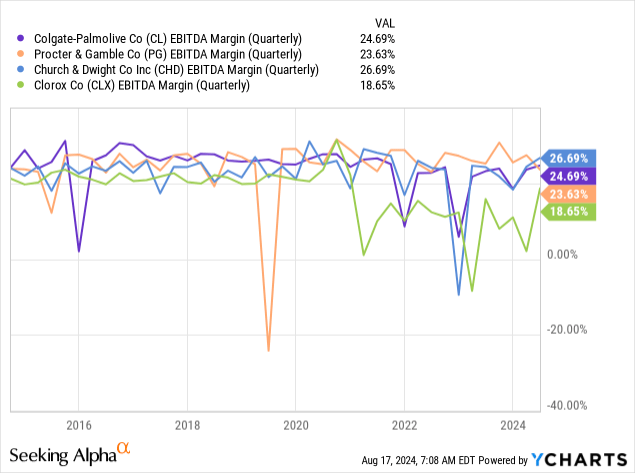

De acordo com o Seeking Alpha, a margem EBITDA tende a estar em linha com os pares do CL; no entanto, tende a superar Church & Dwight (CHD) e Clorox (CLX).

A qualidade da actividade do CL aliada à sua rentabilidade tem assegurado as características de “caixa multibanco” da Empresa, claramente visíveis na Demonstração dos Fluxos de Caixa. Durante o primeiro e o segundo trimestre de 2024, a empresa gerou US$ 1,67 bilhão de fluxo de caixa operacional, que apoiou suas atividades de investimento e financiamento, incluindo aproximadamente US$ 0,9 bilhão em pagamentos de dividendos e aproximadamente 1 bilhão de recompras de ações.

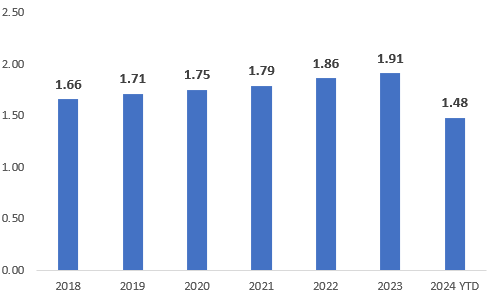

Embora um rendimento de aproximadamente 2% seja pequeno para a maioria dos investidores orientados para o caixa, é importante considerar o baixo índice de pagamento do CL e o excelente histórico de 60 aumentos consecutivos de dividendos, que continua. Entre 2019 e 2023, o CL apresentou uma taxa composta de crescimento anual do seu DPS, atingindo 2,8%. Além disso, assumindo que o dividendo pago no quarto trimestre de 2024 atingirá 0,50 dólares por ação, apresentará um crescimento de 3,7% ano após ano. Por favor, revise o gráfico abaixo mostrando o DPS do CL para 2018 – 2024 no acumulado do ano.

Autor baseado em CL

Perspectiva de classificação: Potencial ascendente limitado

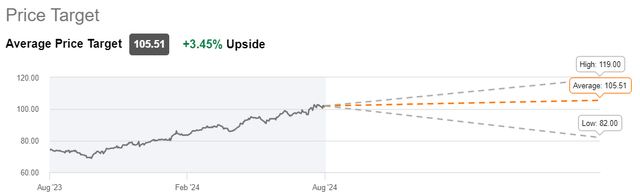

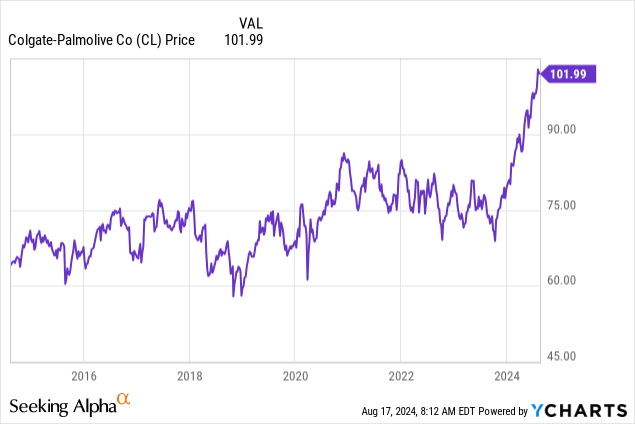

Para referência, o preço médio dos analistas de Wall Street é de aproximadamente US$ 105,51, o que cria uma vantagem potencial de aproximadamente 3,5% no momento em que este artigo foi escrito. Isto implica que a potência máxima é limitada. Acredito também que após o recente aumento do preço das ações, o aumento resultante em múltiplas expansões foi muito elevado.

Procurando por um Alfa

Como consultor de M&A, confio frequentemente na abordagem de medição múltipla, uma ferramenta líder no processo de execução. Esta abordagem permite avaliações acessíveis e orientadas para o mercado. Muitas métricas estão disponíveis para avaliar uma empresa, sendo o EV/EBITDA a regra em muitos setores, especialmente nos maduros.

Dito isto, o EV/EBITDA prospectivo é:

- 18,2x de CL

- 17,3x da Procter & Gamble (PG)

- 18,8x em HD

- 14,8x em CLX

Considerando o modelo de negócio do CL e os recentes desenvolvimentos financeiros, acredito que o múltiplo é um bom reflexo da qualidade do CL. Minhas expectativas estão alinhadas com as estimativas de preço-alvo dos analistas e acredito que veremos uma ampla faixa para CL de 17,5x a 19x.

O resultado final

Sou um feliz proprietário de CL. Contudo, por acreditar que a recente subida do preço das ações, atingindo o múltiplo de ~18 EV/EBITDA, é um bom indicativo da qualidade do seu negócio, abstive-me de acrescentar.

Para evitar dúvidas, não pretendo vender minha posição. Mesmo que observemos um aumento no preço das ações e uma pressão descendente, continuarei a ser um acionista, uma vez que o CL proporcionou à minha carteira um rendimento fiável e consistente e um pilar de estabilidade.

CL deve ser considerado um acréscimo a um portfólio bem construído pelos seguintes motivos:

- modelo de negócios forte e diversificado em termos de geografia, produtos, distribuição

- Status de Rei dos Dividendos com crescimento contínuo de dividendos

- alto lucro, garantindo renda gratuita

- posição de liderança em certas categorias de produtos

Porém, existem melhores oportunidades no mercado atual, por isso pretendo continuar arrecadando ações e investir em outros negócios. A principal razão para isso é o aumento dinâmico nas classificações de CL durante os últimos meses. Para o meu gosto combina comigo, mas quero margens de segurança altas e negócios com algum desconto.

CL é um 'catch-up' para mim.