Eu me oporia à moderação.

Costumo ter opiniões fortes sobre questões da minha área, mas tenho andado para trás e para a frente sobre uma componente potencial de qualquer pacote de reforma da Segurança Social – nomeadamente, o aumento da base salarial tributável. Algum aumento na base salarial é quase inevitável porque a crescente desigualdade salarial fez com que a percentagem de salários sujeitos a impostos diminuísse significativamente desde a última lei importante em 1983 (ver Figura 1).

A opção minimalista simplesmente aumenta o limite tributável de 168.600 dólares em 2024 para um montante que garantiria que 90 por cento dos rendimentos estivessem sujeitos ao imposto sobre os salários – cerca de 300.000 dólares. Uma opção mais agressiva seria remover totalmente o limite e não oferecer benefícios adicionais. No meio estão opções que eliminam a limitação e oferecem os benefícios de diversas doações.

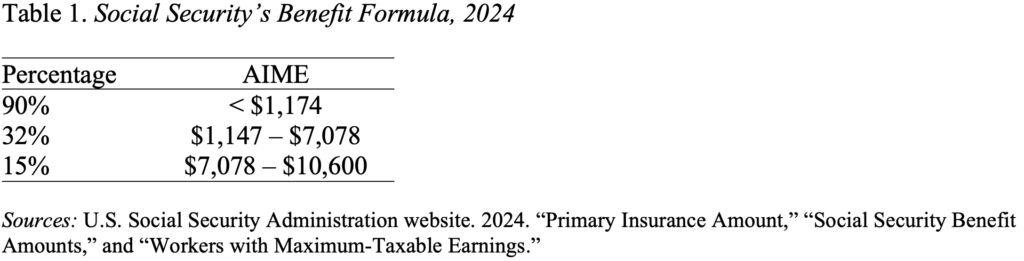

Como pano de fundo, é útil compreender como os benefícios são calculados atualmente. O primeiro passo é calcular a renda média mensal indexada do funcionário (AIME), que envolve ajustar o histórico salarial do funcionário para aumentar o salário médio, selecionar os 35 anos mais altos e tirar a média mensal. O segundo passo é utilizar a fórmula de benefícios (ver Tabela 1) para calcular o valor do seguro primário do empregado. (As percentagens da fórmula de benefícios são determinadas por lei, mas os “pontos de curvatura” do dólar são ajustados todos os anos em função das alterações no índice de rendimento médio nacional.) Finalmente, o montante do seguro primário é ajustado matematicamente para sinistros antecipados ou tardios.

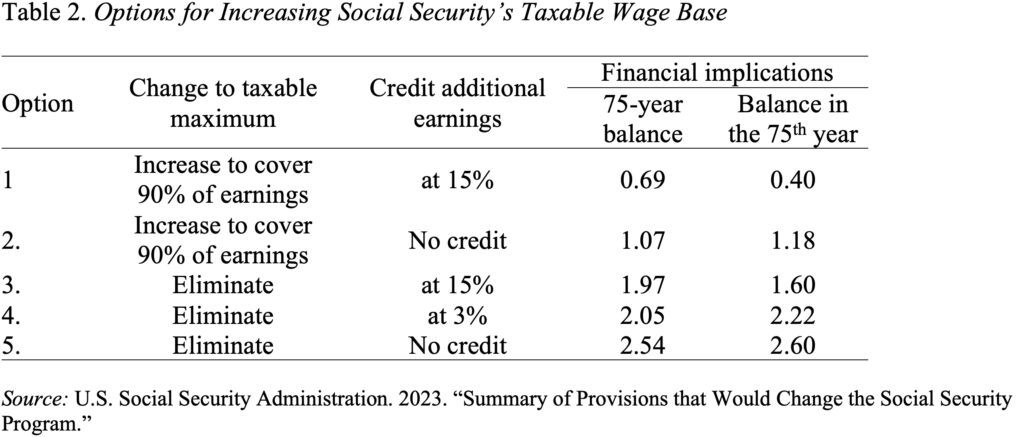

Os especialistas da Segurança Social lançaram uma brochura espantosa que contém mais de 150 opções para colmatar o défice de 75 anos, reduzindo as prestações ou aumentando os rendimentos. A Tabela 2 resume 5 das 19 opções para aumentar a base tributável do rendimento. Para contextualizar, o Relatório dos Administradores de 2024 estimou que o défice da Segurança Social nos próximos 75 anos será de 3,50 por cento das receitas fiscais.

Obviamente, o maior ganho financeiro advém da eliminação do valor tributável mais elevado – Opções 3,4 e 5. Não gosto da Opção 5 porque corta qualquer ligação entre as contribuições fiscais e os benefícios fiscais dos contribuintes, o que, a longo prazo, poderia enfraquecer o apoio fiscal. sistema. A opção 3 parece demasiado aberta aos que ganham mais, e os benefícios para a Segurança Social diminuirão ao longo do tempo, à medida que a desigualdade salarial continuada leva a um crescimento mais rápido dos benefícios entre os que ganham mais. Portanto, a minha escolha resume-se a aumentar o limite para cobrir 90% dos rendimentos ou remover o limite e adicionar uma faixa de 3% à fórmula de benefícios (Opção 4).

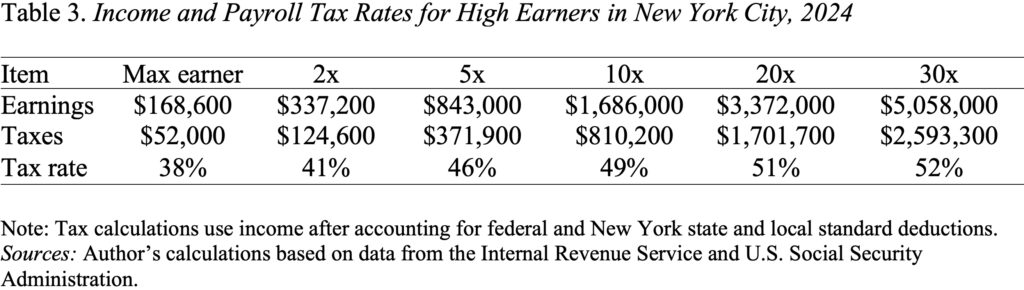

A decisão então se resume a quanto queremos tributar os que ganham mais. O meu colega Ray Madoff, da Boston College Law School, defende de forma convincente que os que ganham mais – isto é, as pessoas que recebem todo o seu dinheiro em ordenados e vencimentos – devem pagar a sua parte integral nos impostos. Na verdade, uma contagem rápida daqueles que vivem na cidade de Nova Iorque sugere que os que ganham mais, na verdade, pagam mais de metade da sua remuneração em rendimentos (federal, estatal e municipal) e impostos sobre os salários (sem limite de imposto do Medicare e um imposto de 0,9 por cento sobre o rendimento acima de 200.000 dólares para casais casados e 250.000 dólares para casais casados) (ver Tabela 3). Eu sei que Nova York está em alta em termos de impostos, mas é de lá que recebo a maioria das minhas reclamações!

Finalmente, alguma combinação das Opções 1 e 2 parece ser o caminho a seguir – aumentar a base salarial tributável para cobrir 90 por cento dos salários e pagar uma pequena percentagem (talvez 3 por cento) dos rendimentos a benefícios. A maior decisão para mim foi não tirar completamente a tampa. Obrigado por me ajudar com meu problema.