fortalece problemas dos investidores")

pingar

28 de agosto acabou sendo um dia muito ruim para os acionistas nCino, Inc. (NASDAQ:NCNO). Isso porque, na véspera, após o fechamento do mercado, a equipe gestora do negócio divulgou os resultados financeiros a segunda metade do ano fiscal de 2025 da empresa. Ou a receita e o lucro ajustado por ação são superiores aos esperadoOs ganhos GAAP ficaram abaixo das expectativas. A orientação de receitas para o terceiro trimestre de 2025 mostra um crescimento mais lento das receitas no curto prazo do que os analistas esperavam. Esses fatores fizeram com que as ações caíssem quase 13% nas negociações do meio-dia.

Isso pode parecer uma reação exagerada, considerando o desempenho da empresa ao longo do trimestre. Mas este é o problema de investir em empresas caras que ainda lutam para obter lucro. Esta foi minha preocupação quando confirmei minha classificação de “venda” no estoque em o assunto publicado em março deste ano. Embora a empresa tenha divulgado resultados impressionantes no último trimestre do ano fiscal de 2024, as ações parecem “esmagadoras”. Desde então, a relação de “venda” tem funcionado muito bem. As ações caíram 15,8% enquanto o S&P 500 (SP500) aumentou 6,5%. A diferença nos retornos é ainda maior quando você considera o meu o original classificação de “venda” das ações em setembro de 2022. Desde então, as ações caíram 16,5%, enquanto o S&P 500 subiu 36,8%.

Embora a empresa continue a crescer a um bom ritmo, não vejo que o quadro mude o suficiente para justificar uma atualização. Por causa disso, mantenho minha classificação da empresa tal como ela está.

Os efeitos combinados são um problema de crescimento de estoque

Para quem não conhece o nCino, a empresa opera uma plataforma de software como serviço (ou SaaS) dedicada a atender instituições financeiras de todos os tamanhos. A plataforma nativa em nuvem concentra-se no setor bancário e é dedicada a ajudar em questões como integração de clientes, abertura de contas de depósito, originação de empréstimos e muito mais. Ele fornece aos clientes análise de dados e até mesmo soluções hipotecárias completas. Em março deste ano, a empresa chegou a adquirir uma empresa chamada DocFox em troca de US$ 75 milhões. Esta solução ajuda a automatizar a experiência de integração para empresas bancárias comerciais e empresariais.

Autor – Dados SEC EDGAR

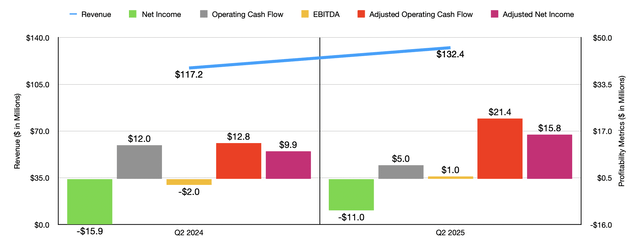

Mesmo recentemente, o tipo de crescimento que a empresa tem demonstrado tem sido impressionante. Tomemos como exemplo o último trimestre. A receita do segundo trimestre do ano fiscal de 2025 foi de US$ 132,4 milhões. Isto é 13% a mais do que os US$ 117,2 milhões gerados apenas um ano antes. Embora a empresa tenha registado um ligeiro aumento nos serviços profissionais e outras receitas, a maior parte deste aumento veio dos seus serviços de subscrição. As vendas saltaram 14%, de US$ 99,9 milhões para US$ 113,9 milhões. Este aumento deveu-se principalmente ao aumento das receitas dos clientes existentes, à medida que aumentaram a sua exposição às soluções oferecidas pela nCino. No entanto, 48% do aumento na receita de assinaturas veio de clientes que não contribuíram para a receita de assinatura durante o mesmo período do ano passado. Isso significa novos clientes, em sua maioria.

Infelizmente, a administração não fornece nenhuma informação trimestral sobre o número de clientes que a empresa possui. Não acho que seria útil atualizar as informações do meu artigo anterior mencionado acima. Mas nele apresentei um detalhamento do total de clientes da empresa. Especificamente, anotei o número de cada solução oferecida pela empresa e sua participação que representa mais de US$ 100.000 e aquelas que representam mais de US$ 1 milhão, cada, na receita da empresa.

Na verdade, os gestores também obtiveram melhores resultados. A empresa passou de um prejuízo líquido de US$ 0,14 por ação no segundo trimestre de 2024 para um prejuízo líquido de US$ 0,10 por ação no mesmo período deste ano. Isso melhorou o prejuízo líquido da empresa de US$ 15,9 milhões no ano passado para US$ 11 milhões este ano. Vale a pena notar que o lucro legal por ação foi de US$ 0,02, pior do que os analistas esperavam. Numa base ajustada, a melhoria foi de um lucro de US$ 0,09 para um lucro de US$ 0,14. Isso elevou o lucro líquido ajustado de US$ 9,9 milhões para US$ 15,8 milhões. O lucro ajustado por ação divulgado pela administração ficou US$ 0,01 acima das expectativas dos analistas.

Para ser honesto com você, não sou um grande fã de usar essas estatísticas ajustadas. Em outras empresas, estou bem com isso, mas nesta não, devido à grande quantidade de remuneração baseada em ações que foi restaurada. Quando você inclui a remuneração baseada em ações (“SBC”) que representa um valor significativo nos resultados ajustados, você não reflete mais quais seriam os resultados de outra forma para o ajuste razoável necessário. Em vez disso, você está focado em tentar alcançar algo próximo ao fluxo de caixa. Nesse caso, apenas observar o fluxo de caixa faz mais sentido.

Autor – Dados SEC EDGAR

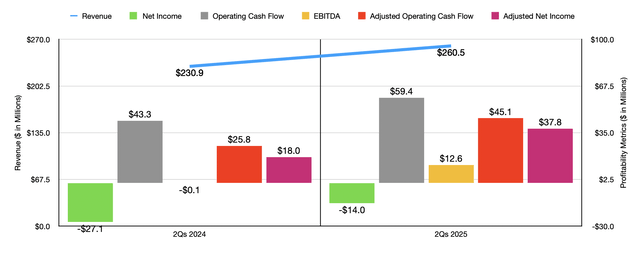

Falando em fluxo de caixa, a empresa viu uma queda ano após ano de US$ 12 milhões para apenas US$ 5 milhões. Mas se ajustarmos as alterações no lucro operacional, obteremos cerca de uma duplicação, passando de 12,8 milhões de dólares no ano passado para 21,4 milhões de dólares este ano. Durante esse período, o EBITDA da empresa cresceu de US$ 2 milhões para US$ 1 milhão. No gráfico acima você também pode ver os resultados financeiros do primeiro semestre de 2025 em comparação com o mesmo período de 2024. Tal como aconteceu apenas no segundo trimestre, o primeiro semestre deste ano parece muito melhor do que no passado. ano fiscal de 2024.

Além de ficar um pouco aquém das expectativas no que diz respeito aos lucros GAAP, a empresa também forneceu uma orientação para o terceiro trimestre do ano fiscal de 2025 que ficou abaixo do que os analistas esperavam ver. A administração espera atualmente que a receita do trimestre fique entre US$ 136 milhões e US$ 138 milhões. Isso se compara às estimativas de US$ 138,7 milhões. Existe também a possibilidade de o lucro por ação ser inferior ao esperado pelos analistas. A administração atualmente orienta o lucro ajustado por ação entre US$ 0,15 e US$ 0,16. No entanto, os analistas esperavam ver pelo menos US$ 0,16 em lucro ajustado por ação.

Por mais decepcionantes que tenham sido as projeções para o terceiro trimestre, houve boas notícias no que diz respeito às expectativas para 2025 como um todo. O lucro ajustado por ação deve ficar entre US$ 0,66 e US$ 0,69 na Midway, um pouco acima dos US$ 0,67 esperados pelos analistas. No entanto, isso seria baseado em receitas entre US$ 538,5 milhões e US$ 544,5 milhões, com uma mediana de US$ 541,5 milhões. Os analistas, por outro lado, previam uma receita de US$ 541,7 milhões para o ano.

Eles podem aparecer como erros de zoom. E basicamente, eu concordaria com essa avaliação. No entanto, isso é um problema quando se trata de investimentos crescentes. Não me entenda mal. Investir no crescimento pode levar a grandes vantagens. Mas se as coisas não correrem como o mercado deseja, isso pode ter um efeito negativo.

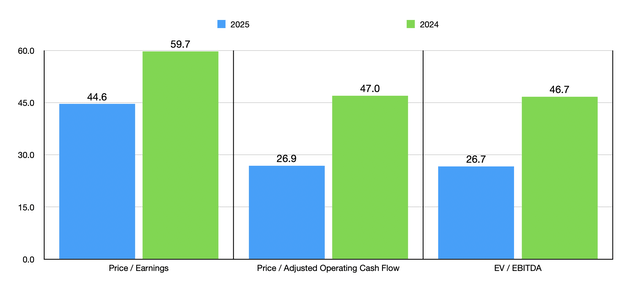

Refiro-me ao nCino como uma escolha de crescimento não apenas por causa de seu atraente crescimento de receita, mas também por causa de como as ações são precificadas por causa disso. Se considerarmos a estimativa da administração de lucros ajustados para este ano, no ponto médio, deveríamos esperar um lucro líquido ajustado de US$ 77,7 milhões. Os fluxos de caixa ajustados anualizados devem resultar em uma leitura de aproximadamente 128,8 milhões este ano. E mesmo se dermos folga à gestão e adicionarmos remuneração baseada em ações, o EBITDA deste ano deverá ficar em torno de US$ 129,2 milhões.

Autor – Dados SEC EDGAR

Utilizando essas estimativas, bem como os números históricos de 2024, podemos ver como as ações da empresa estão classificadas no gráfico acima. Devido ao crescimento esperado e ao fato de a empresa ter um caixa disponível de US$ 18,7 milhões, o múltiplo EV/EBITDA futuro não está mais em níveis astronômicos. O mesmo é igual ao valor do fluxo de caixa ajustado. Mas apesar desta base, as ações têm um grande valor.

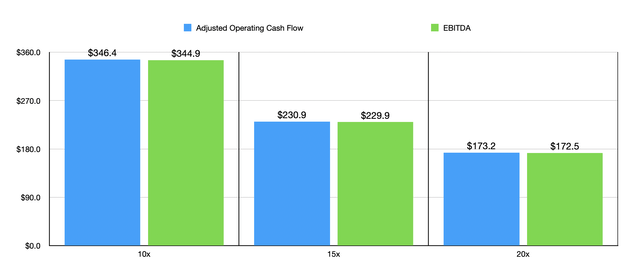

Para ver quanto capital a NCNO precisaria ser adequadamente avaliada a um preço para fixar o fluxo de caixa operacional de 10, 15 ou 20 vezes, ou para ser precificada em um múltiplo de EV para EBITDA de 10, 15 ou 20, criei o gráfico abaixo. Mesmo utilizando pressupostos agressivos, as ações ainda estão longe de estarem sobrevalorizadas, e muito menos subvalorizadas.

Autor – Dados SEC EDGAR

Remover

Posso realmente apreciar o crescimento contínuo que a equipe de gestão da nCino está experimentando. A longo prazo, espero plenamente que esta tendência continue. Dito isto, esta recente queda de preços mostra o quão volátil o mercado pode ser. Alguns investidores podem ver isso como uma oportunidade de compra. Mas para mim, as ações da nCino, Inc. eles ainda são muito caros. Diante disso, decidi manter a empresa classificada como “venda” por enquanto.