")

Klaus Vedfelt

Introdução

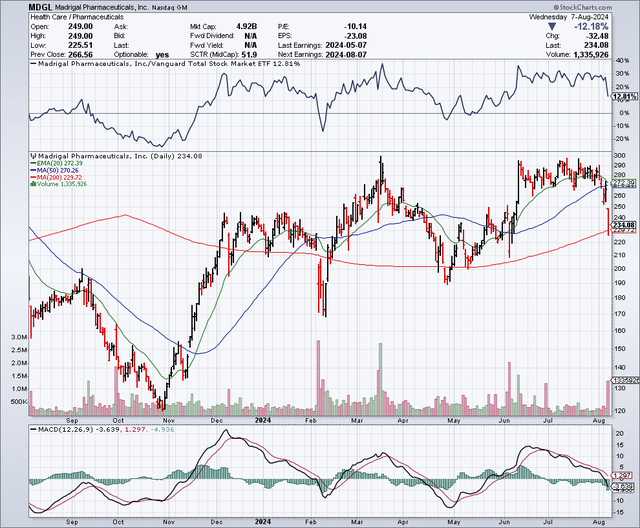

Farmacêutica Madrigal (NASDAQ:MDGL) o estoque não mudou desde minha última observação em junho, quando expressei preocupação com os GLP-1, como o Zepbound da Eli Lilly (LLY), aparecendo nas diretrizes para o tratamento da esteatohepatite associada à disfunção metabólica (MASH), limitando efetivamente o mercado. ao Rezdiffra, primeiro medicamento indicado para MASH. Rezdiffra relatou os lucros do segundo trimestre de 24 na quarta-feira, o primeiro trimestre da empresa desde seu lançamento (via Aprovação acelerada) em meados de março. Embora a receita de US$ 14,6 milhões da Madrigal tenha superado as expectativas dos analistas, suas ações caíram 12% naquele dia.

StockCharts. com

As seções seguintes tentarão descobrir por que o mercado reagiu negativamente a um setor aparentemente positivo.

Os lucros de Rezdiffra brilham, a Europa Solo de Madrigal e a incerteza do mercado MASH permanecem

Vamos começar com a demonstração de resultados.

Procurando por um Alfa

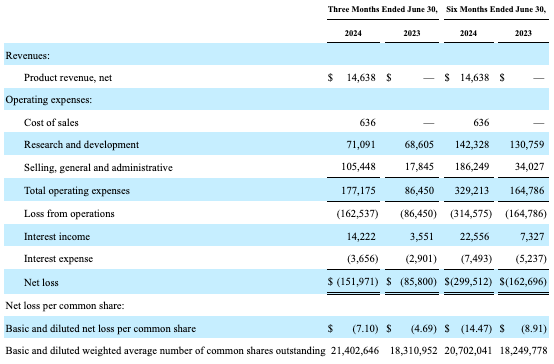

Quando a Madrigal entrou pela primeira vez no mercado MASH, os custos de vendas, gerais e administrativas aumentaram, conforme esperado. Vale ressaltar que Madrigal vende Rezdiffra para farmácias especializadas e distribuidores. Portanto, a receita do produto de US$ 14,6 milhões não reflete o número de pacientes com MASH que foram instruídos a tomá-lo, mas sim que o Rezdiffra foi entregue a “um pequeno número de clientes grandes e de prestígio”. A empresa revelou que mais de 2.000 pacientes estavam tomando Rezdiffra no final do segundo trimestre. Considerando que o paciente médio ficava lá por um mês e o custo anual era de US$ 47.500, parece que cerca de metade da renda de Madrigal estava diretamente relacionada à literatura. Faz sentido que as farmácias e distribuidores especializados tenham algo para agilizar a entrega aos pacientes quando uma receita for recebida.

A razão para o declínio das ações da Madrigal pode vir desta frase em sua teleconferência de resultados:

A nossa decisão de vender a Rezdiffra na Europa permite-nos preservar o total dos activos, manter uma flexibilidade razoável e criar uma plataforma para o crescimento futuro.

Os investidores podem estar optimistas em relação aos parceiros na Europa. Em comparação com os EUA, que é difícil por si só, introduzir um medicamento na Europa não é uma tarefa fácil, especialmente para uma empresa de biotecnologia americana de média capitalização como a Madrigal. O parceiro da UE confirmaria o valor de Rezdiffra, que continua difícil de determinar até hoje. Como resultado, embora a “decisão” (talvez não tivessem escolha) preserve a “flexibilidade racional”, aumenta a incerteza em torno das suas perspectivas. No entanto, Madrigal espera ouvir as autoridades da UE “em meados do próximo ano” sobre o seu pedido de comercialização.

Curiosamente, no comunicado de imprensa sobre o seu salário, Madrigal destacou um artigo publicado em Revista de Hepatologia foi escrito em coautoria por líderes de pensamento em doenças hepáticas, como EASL e EASD. Madrigal diz que as diretrizes de prática clínica “recomendam Rezdiffra como tratamento de primeira linha para pacientes com NASH/MASH F2/F3 onde o medicamento está disponível”. O idioma original da publicação é o seguinte:

Se aprovado localmente e sujeito a rotulagem, adultos com MASH não cirrótico com fibrose hepática significativa (grau ≥2) devem ser considerados para tratamento com resmetirom como terapia direcionada para MASH, pois este tratamento demonstrou eficácia histológica na esteato-hepatite e fibrose na área . um grande ensaio de registro de fase III com um perfil de segurança e tolerabilidade aceitável (NdE 2, recomendação forte).

A carta também questionou a eficácia do Rezdiffra a longo prazo, citando “incertezas” sobre a segurança e eficácia a longo prazo, como combinar o Rezdiffra com terapias combinadas (por exemplo, medicamentos GLP-1) e onde o Rezdiffra pararia “considerando a evolução das opções de tratamento esperadas”. para MASH nos próximos anos.”

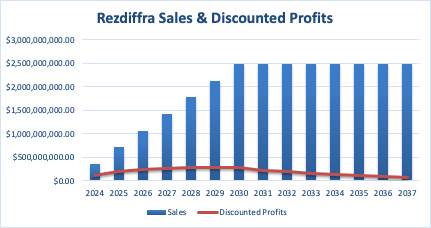

Através da análise do fluxo de caixa descontado, eu estimaria 525.000 pacientes com MASH F2/F3 nos Estados Unidos, o que é consistente com as estimativas do próprio Madrigal. O “sucesso clínico e regulatório” do Rezdiffra é estimado em cerca de 55%, enquanto aguarda aprovação total nos EUA. A probabilidade de que um Seção 3 gastroenterologia de novo que é crônico– direto um romance as drogas estão, na verdade, mais próximas de 50%.

O autor

Costumo optar por um desconto de 10%, mas acredito que uma incerteza futura significativa (conforme discutido em Revista de Hepatologia) em torno de Rezdiffra vale a taxa de desconto máxima. Então, optei por 20%.

Para obter participação de mercado, separo-o do GLP-1, que já é utilizado, off-label, em pacientes obesos com MASH (a maioria dos pacientes com MASH são obesos). Em termos de taxa de penetração, a preferência pelo GLP-1 deveria, em tese, reduzir o número de pacientes que evoluem para F2/F3, então estimei 0,2, a menor taxa de penetração.

O autor

O cálculo final pressupõe crescimento direto da participação de mercado (participação de mercado de taxa de penetração de 0,5 * 0,2) até o ano de vendas altas, preços constantes de medicamentos, probabilidade especificada de sucesso, CPV constante e porcentagem de custos operacionais, e uma taxa de desconto especificada para calcular o valor presente. fluxo de caixa futuro. Valor presente final ajustado ao risco (US$ 2,66 bilhões) é a soma de todos os lucros descontados desde o ano de entrada no mercado até 2037.

O autor

Obviamente, muitas suposições entram na análise do DCF e, devido ao número de variáveis discutidas acima, Rezdiffra é muito desafiador para modelar. Esta suposição simplifica o modelo, mas pode não capturar totalmente a complexidade e o risco do mercado. Além disso, costumo me concentrar no VPL dos EUA. Muitas vezes, a oportunidade para o mercado da UE é semelhante à do mercado dos EUA.

Saúde Financeira

Em 30 de junho, Madrigal reportou US$ 494,597 milhões em dinheiro e equivalentes de caixa e US$ 563,197 milhões em títulos negociáveis. O ativo circulante total foi de US$ 1,099 bilhão, enquanto o passivo circulante total foi de US$ 125,162 milhões. Com a actual classificação da Madrigal confortavelmente acima de 2,0, não deverão ter problemas em cumprir as obrigações de curto prazo. Madrigal tem “empréstimos a pagar, líquidos de desconto” de US$ 116,607 milhões.

Como a empresa não é lucrativa, estimarei seu fluxo de caixa com base em dados históricos. Nos últimos seis meses, Madrigal gastou (queima de caixa) US$ 284,1 milhões em atividades operacionais. Se dividirmos o caixa e equivalentes de caixa/títulos negociáveis por esse valor, isso significa cerca de dois anos de fluxo de caixa.

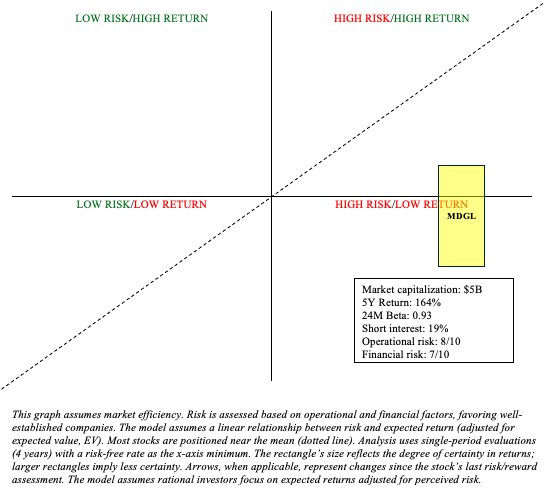

Análise de risco/recompensa e recomendações de investimento

Em conclusão, embora Rezdiffra tenha tido um início respeitável, existe uma incerteza significativa sobre as suas perspectivas futuras. Além disso, Madrigal exigirá um grande investimento para ser lançado, especialmente porque eles vão para o exterior por conta própria. Embora a sua actual pilha de dinheiro de mil milhões de dólares ou mais pareça adequada, as coisas poderão mudar dentro de um ano se Rezdiffra não conseguir cumprir, ou talvez exceder, as expectativas.

O autor

Na prática, o número de medicamentos ameaça a posição da Rezdiffra como única proprietária do rótulo MASH.

| Nome do medicamento | Empresa | Seção Clínica |

|---|---|---|

| Ozempico | Novo Nórdico | Seção 3 |

| Lanifibranor | Inventiva | Seção 3 |

| Lipaglyn | Zydus Cadila | Seção 3 |

| Zepbound | Eli Lilly | Seção 2/3 |

| Sobrevivência | Boehringer Ingelheim e Zealand Pharma | Seção 2 |

| Efruxifermina | Akero Terapêutica | Seção 2b |

| VK2809 | Terapêutica Viking | Seção 2b |

O MDGL continua sendo uma “venda” limítrofe para mim, mas posso ver como ele poderia se encaixar em um portfólio de barra. Não se engane, quando se trata de Madrigal, são muitas coisas ele pode erram e mudam significativamente de opinião, e a sorte raramente favorece esse campo.

Existem riscos associados à minha recomendação de vendas. O MDGL poderá continuar a superar o mercado nos próximos cinco anos, resultando em custos de oportunidade. As suposições que fiz durante a análise do DCF podem estar incorretas, resultando em expectativas irrealistas. Posso estar superestimando a competição do MASH, especialmente com os GLP-1, que ainda precisam demonstrar a eficácia do MASH. Rezdiffra pode estabelecer vantagens significativas em se mover primeiro no MASH. Posso estar subestimando a capacidade de Madrigal de entrar no mercado MASH. Por exemplo, se conseguirem atingir e manter taxas de penetração de 40% ou 60%, Madrigal poderá valer mais de 8 mil milhões de dólares. Embora a Madrigal ainda não tenha encontrado um parceiro para negociar na Europa, poderá surgir um e causar uma valorização significativa nas ações da Madrigal. Finalmente, dado o perfil único de Rezdiffra dentro de um índice importante como o MASH, não ficaria surpreso em ver o interesse em fusões e aquisições na Madrigal.