")

primeimages/E+ via Getty Images

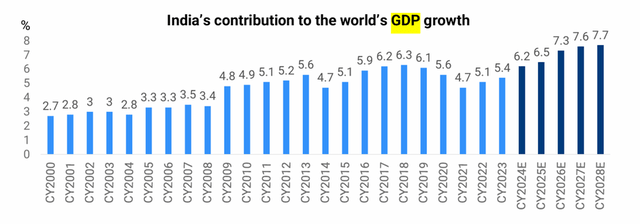

Todos os sinais mostram que no mundo “a economia que mais cresce” em última análise, poderá ser bom para um abrandamento do crescimento do PIB. Eu não me preocuparia muito, pois o recente declínio depende em grande parte do tempo (o atraso nos gastos do governo durante a temporada eleitoral no último trimestre), como e tempestades climáticas (ondas de calor), não há equilíbrio sustentável no desenvolvimento económico da Índia. Em vez disso, eu me concentraria nos aspectos mais importantes chuva fortetendência muito melhor do que no ano passado, e produção e serviços expandindo significativamente Impressora PMIcomo prova de que a trajectória de crescimento a curto prazo da Índia permanece forte.

Edelweiss

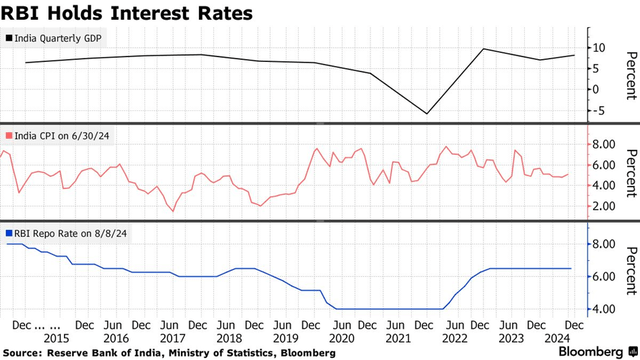

Também vale a pena notar o potencial para maiores surpresas no PIB a partir daqui. Note-se que, em grande medida, o crescimento recente da Índia foi alcançado apesar de condições financeiras que inibem o crescimento do crédito em todo o sistema bancário (ver Banco HDFC: foco nos fundamentos Catalisador para os próximos US$ 2 bilhões). A boa notícia, porém, é que a liquidez está disponível ele começou a se arrepender nos últimos meses (com alguma ajuda do banco central), enquanto pressões inflacionárias recuando (com a ajuda das monções). E com as taxas de juro ajustadas à inflação a parecerem mais restritivas do que nunca para o pivô pós-Fed, o caminho está claro para a Índia iniciar o seu ciclo de redução de taxas nos próximos meses. Assim, considerando tudo, a trajetória de crescimento do PIB da Índia é mais provável que seja ascendente e não descendente, na minha opinião.

Bloomberg

Para os investidores em ações, a perspetiva de taxas de crescimento do PIB mais elevadas e de condições financeiras mais fáceis significa que a configuração a curto prazo é talvez tão convincente como sempre. Capturar o lado positivo pode ser mais difícil, uma vez que os ETFs indianos deverão beneficiar de políticas fiscais pós-orçamentais. Dito isto, mantendo a amplitude e a qualidade, as duas características que funcionaram tão bem nos dois últimos mandatos do PM Modi, deverão continuar a dar frutos. Classificação da empresa WisdomTree India Earnings Fund ETFNYSEARCA:EPI) marca essas caixas e muito mais; portanto, de acordo com minha história anterior (ver EPI: Seguir o básico compensa na Índia), eu não olharia além do EPI para a exposição “all-cap” indiana.

Visão geral do EPI – Aumento da renda do ETF de fator 'Go-to' da Índia

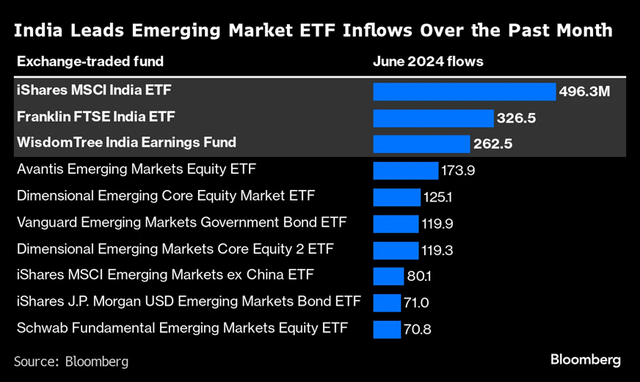

Além dos dois maiores fundos indianos listados nos EUA, iShares MSCI India ETF (INDA) e Franklin FTSE India ETF (FLIN), o EPI emergiu como a forma ideal de interpretar a história de crescimento da Índia. De acordo com a Bloomberg, o fundo obteve receitas de aproximadamente US$ 263 milhões somente em junho; desde então, os seus ativos sob gestão cresceram para cerca de 4,1 mil milhões de dólares (acima dos cerca de 3,0 mil milhões no trimestre anterior).

Bloomberg

O que torna a popularidade do EPI incomum é que, ao contrário do INDA e do FLIN padrão, o EPI é um fundo focado na rentabilidade e “all-cap” (77,7% de grande capitalização, 16,4% de média capitalização e 5,9% de pequena capitalização). Em contraste, fundos comparáveis, como o ETF VanEck India Growth Leaders (GLIN) e o ETF Invesco India (PIN), gerem apenas 162 milhões de dólares e 264 milhões de dólares, respetivamente.

|

Mercadorias (USD'm) |

|

|

Fundo de ganhos WisdomTree Índia |

4.053 |

|

Empresa VanEck India Growth Leaders ETF |

162 |

|

ETF Invesco Índia |

264 |

Fontes: WisdomTree, VanEck, Invesco

A crescente base de activos do EPI é fundamental para equilibrar a sua estrutura de custos altamente competitiva com os benefícios operacionais de um fundo de factores. Considere que os investidores em EPI agora podem entrar/sair de forma menos suave, dado o principal spread de compra/venda de ~2bps (vs ~57bps para GLIN e ~27bps para PIN). Assim, mesmo com um índice de despesas ligeiramente superior de 0,87% (cerca de 2 pontos base superior ao anterior), o EPI ainda está bem adiantado em todas as despesas.

|

Estimativa de custos |

Spread de compra/venda |

|

|

Fundo de ganhos WisdomTree Índia |

0,87% |

0,02% |

|

Preço das ações do ETF VanEck India Growth Leaders |

1,09% (0,87% líquido) |

0,57% |

|

ETF Invesco Índia |

0,78% |

0,27% |

Fontes: WisdomTree, VanEck, Invesco

Portfólio EPI – Outras Semelhanças

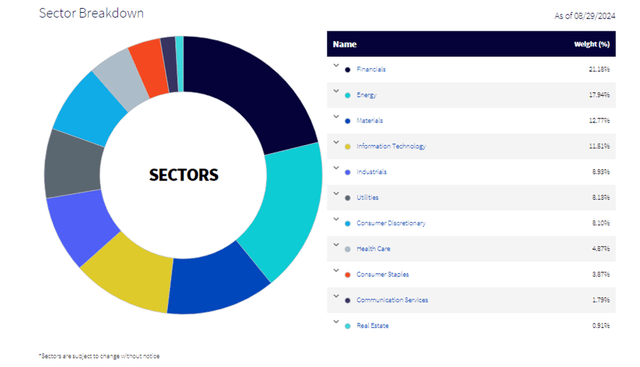

A nível sectorial, é mais ou menos o mesmo na carteira do EPI antes da redefinição do próximo mês. O setor financeiro, historicamente a maior exposição, apresenta um desempenho insatisfatório e, como resultado, contribui com baixos 21,2%. Setores mais cíclicos como Energia (17,9%), Materiais (12,8%) e Industriais (8,9%), por outro lado, continuam aqui com peso moderado. Entretanto, a maior ponderação relativa é do consumidor (~12% para discricionários/fundamentais) – em comparação, os grandes fundos rastreadores tradicionais, como INDA e FLIN, apresentam exposição ao consumidor em cerca de ~20%.

A Árvore da Sabedoria

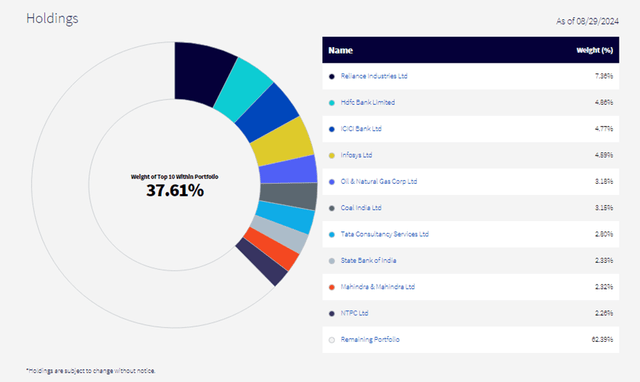

Os principais fundos da EPI, o conglomerado Reliance Industries (RLNIY), HDFC Bank Limited (HDB), ICICI Bank Limited (IBN) e a empresa de serviços de tecnologia Infosys Limited (INFY), estão intimamente alinhados com rastreadores são comuns na Índia. No entanto, este ETF se diferencia do INDA/FLIN é em seu perfil de ativos menor, começando com maior exposição a grandes capitalizações geradoras de renda (mas cíclicas), como Oil & Natural Gas Corp Ltd (3,2%) e Coal India (3,2). %) e uma longa cauda de pequenas/médias empresas de elevado crescimento (mas rentáveis), muitas das quais registaram uma forte recuperação nos últimos meses.

A Árvore da Sabedoria

Quanto ao universo dos ETFs de fator indiano, destaca-se a amplitude do portfólio da EPI. Com cerca de 500 participações, o EPI é muito mais amplo e diversificado do que o outro 'all-cap', o GLIN, que opta por uma abordagem de diversificação de carteira mais concentrada. A PIN é menos comparável devido à sua concentração de grande capitalização, embora seja importante notar que também opera uma carteira de 189 ações. Dado que a Índia é um mercado onde o crescimento é fortemente apoiado e onde as pequenas capitalizações tendem a liderar as grandes capitalizações (em termos de rentabilidade e de crescimento dos preços das ações), a gama do EPI pode revelar-se benéfica, na minha opinião.

|

Número de participações |

|

|

Fundo de ganhos WisdomTree Índia |

476 |

|

Preço das ações do ETF VanEck India Growth Leaders |

83 |

|

ETF Invesco Índia |

189 |

Fontes: WisdomTree, VanEck, Invesco

Desempenho do EPI – Uma Fórmula Vencedora

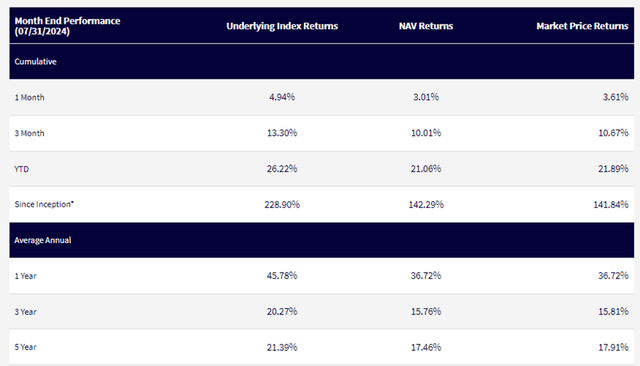

Em termos de desempenho, não existe nada melhor que o EPI. Os retornos totais têm sido consistentemente fortes ao longo da última década e este ano (+21,1% no acumulado do ano) não é diferente. Posteriormente, os recordes anuais de três e cinco anos atingiram agora +15,8% e +17,5%, respetivamente.

A Árvore da Sabedoria

Nenhum ETF de grande capitalização, incluindo o PIN comparável em termos de factores, chegou perto nos últimos anos, embora esta comparação seja talvez injusta se o EPI “all-cap” tiver beneficiado do desempenho de pequena/média capitalização. Quanto ao GLIN, ainda não estabelecido, outro ETF indiano comparável, o EPI ficou significativamente atrás no ano passado. No entanto, a longo prazo, de três e cinco anos, o EPI ainda se destaca – um testemunho da eficácia da sua abordagem aos fundamentos cíclicos.

Até certo ponto, o desempenho superior do EPI compensa o seu erro de acompanhamento (cerca de cinco pontos no acumulado do ano em comparação com o seu índice de referência WisdomTree India Earnings Index). O problema, porém, é que esta disparidade só aumentará à medida que a Índia aumentar tanto os seus ganhos de capital como os impostos sobre transacções de títulos. Juntamente com os muitos outros custos “ocultos” inevitáveis associados ao investimento na Índia (custos laborais, flutuações cambiais, etc.), vale a pena prestar muita atenção a este impacto no desempenho daqui em diante.

|

Orçamento antecipado |

Publicar orçamento |

|

|

Imposto sobre ganhos de capital (curto prazo) |

15% |

20% |

|

Imposto sobre ganhos de capital (longo prazo) |

10% |

12,5% |

|

Imposto sobre transações de títulos (futuro) |

0,0125% |

0,02% |

|

Imposto sobre transações de títulos (opções) |

0,0625% |

0,1% |

Fonte: Orçamento da União

Para resumir

O crescimento do PIB da Índia pode ter abrandado no último trimestre, mas a fraqueza parece ser mais transitória do que construtiva, com grande parte da vantagem a repercutir-se no trimestre seguinte. Portanto, o cenário de investimento para a Índia estruturada permanece inalterado, tal como a visão de longo prazo da rentabilidade empresarial. Os investidores que procuram aumentar as suas vantagens não devem procurar mais do que o EPI 'all-cap', que continua a ser o ETF de fator indiano preferido por um bom motivo.