: espere até que a guerra da IA acabe")

Anderson Coelho

Contexto

As empresas BigTech diferem entre si porque seus modelos são complexos, ocupando diferentes segmentos de mercado. Amazon. com (NASDAQ:AMZN) se destaca como uma empresa especial.

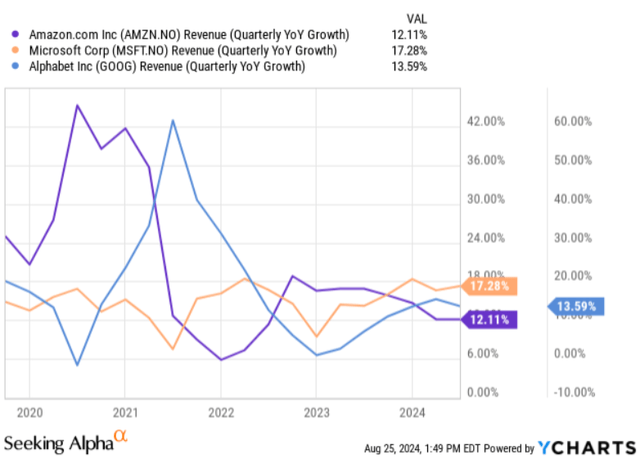

Durante a sua última teleconferência de resultados, a Amazon decepcionou os investidores principalmente devido a resultados mais fracos do que o esperado. estimativas de crescimento de receita e anúncio de gastos elevados e contínuos, particularmente relacionados à IA e infraestrutura em nuvem. Apesar de reportar um aumento de 12% nas vendas líquidas e um lucro superior ao esperado, a orientação de receitas futuras da empresa ficou aquém das expectativas de Wall Street, levando a preocupações sobre um crescimento mais lento (Figura 1) nos próximos trimestres. Os grandes gastos da Amazon, especialmente na construção das suas capacidades de IA, suscitaram preocupações sobre o impacto na rentabilidade a curto prazo.

Figura 1: Procurando por Alpha

A Amazon é uma oportunidade de investimento atraente devido ao seu modelo de negócios único e à capacidade de controlar custos e melhorar as margens. No entanto, ainda está atrás da inteligência artificial (IA), e com razão é difícil estimar como evoluirá ao longo dos anos. Minha estimativa de preço é de US$ 178 por ação, basicamente em linha com o preço atual da ação. Portanto, sugiro esperar para ver como a batalha da IA continua entre os três principais players: Amazon, Microsoft e Google.

Modelo de negócios: uma potência diversificada

O modelo de negócios da Amazon é muito diferente de vários setores, como comércio eletrônico, computação em nuvem, logística, produção e distribuição de vídeo. Apesar dos mercados altamente competitivos em que a Amazon opera, a abordagem integrada da Amazon não só reduz o risco, mas também desenvolve sinergias que melhoram a rentabilidade.

Na minha opinião, uma das características mais fortes é que a Amazon opera negócios que aumentam o valor das suas outras operações. Por exemplo, a AWS fornece recursos tecnológicos e inovação para toda a empresa. O IE-commerce gera dados do consumidor que alimentam o negócio de publicidade com o Prime Video, permitindo publicidade altamente direcionada e criação de conteúdo. O programa de adesão Prime – que ultrapassará 200 milhões de membros em todo o mundo até 2024 – cria uma base de clientes fiéis que impulsiona compras repetidas de todos os serviços da Amazon. A aclamação da crítica e as recompensas recebidas pelas séries e filmes originais da Amazon atraem novos usuários para a assinatura Prime, expandindo ainda mais o ecossistema. A receita de publicidade da Amazon cresceu 20% no segundo trimestre de 2024, para US$ 12,77 bilhões, destacando seu potencial para se tornar um centro de lucro significativo.

Outro aspecto é que a Amazon provou desenvolver capacidades que atendem às necessidades comerciais internas e externas, financiando assim as suas operações e atraindo novas fontes de receitas. Por exemplo, originalmente construída para apoiar a sua unidade de comércio eletrónico, a rede Amazon Logistics compete agora com a UPS e a FedEx através da venda de serviços de entrega a terceiros no seu território. Da mesma forma, a AWS foi criada para atender às necessidades de TI da Amazon e desde então se tornou o fornecedor líder mundial de serviços em nuvem, atendendo milhões de clientes estrangeiros e contribuindo significativamente para os lucros da Amazon. A AWS projeta mais de US$ 91 bilhões em receita até 2023, com uma sólida margem operacional de 35,5%.

Capacidade de controlar custos e melhorar margens

Acredito que a Amazon pode continuar a controlar custos e melhorar as suas margens. A primeira razão é que a Amazon é líder em tecnologia e inovação. Eles não têm medo de experimentar muitos produtos, tecnologias e capacidades. Tentaram usar drones para transportar malas em áreas rurais; eles estavam tentando vender smartphones ou restaurantes da Amazon.

Fizeram-no, especialmente na sua rede de transportes. O investimento da Amazon em automação em seus centros de distribuição melhorou muito a eficiência, reduziu os custos trabalhistas e melhorou o processamento de pedidos. Até 2024, mais de 75% dos itens processados nos centros de distribuição da Amazon envolverão alguma forma de automação. Além disso, a regionalização da rede de atendimento da Amazon – reduzindo em 15% a distância entre os itens transportados do armazém até os clientes – reduziu os custos de transporte e os prazos de entrega e melhorou as margens.

Além disso, em relação a Jeff Bezos, Andy Jassy iniciou uma revisão dos negócios mais não lucrativos, até mesmo o maior projeto de estimação de Bezos, Echo + Alexa, ou Twitch, que cresceu muito em seus usuários durante esta pandemia, mas perdeu força recentemente e nunca foi rentável.

Liderança incerta em inteligência artificial

A inteligência artificial representa o próximo passo da Amazon, e a empresa está fazendo investimentos significativos para se posicionar como líder neste espaço. As despesas de capital (CAPEX) da Amazon no segundo trimestre de 2024 foram de US$ 17,62 bilhões, 11,9% da receita. A estratégia de IA da Amazon concentra-se em aproveitar as suas capacidades de computação em nuvem, integrando a IA nos seus produtos de consumo e impulsionando a inovação nas suas linhas de negócios. Acho que esse é o ponto mais fraco da Amazon.

Apesar da sua forte posição na computação em nuvem, a AWS enfrenta forte concorrência do Azure e do Google Cloud, especialmente em serviços de IA. O foco recente da AWS em IA foi bem recebido, mas seus recursos de IA estão mais focados em infraestrutura do que em inovação líder em IA. Além disso, não controla o modelo de linguagem grande (LLM). Investiu US$ 2,75 bilhões na Anthropic, e o Google já havia investido. Até a Anthropic está sob investigação do regulador do Reino Unido.

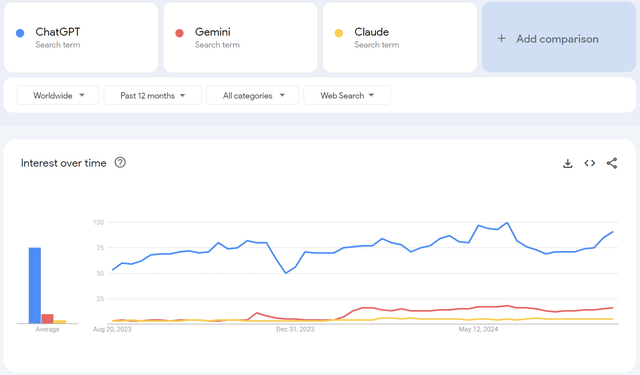

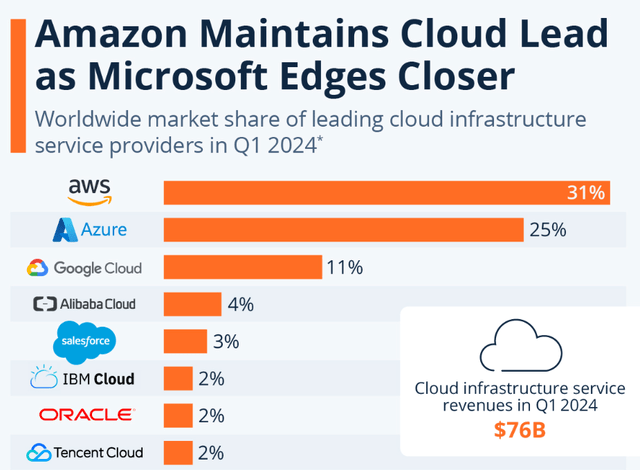

Estimo que a Amazon esteja em uma posição de baixa participação de mercado com base nas informações padrão do setor, mostradas na Figura 2. Embora a AWS seja um player dominante na infraestrutura de nuvem e forneça ferramentas importantes para o desenvolvimento de IA, ela não é líder em pesquisa de IA ou de consumo. enfrentando aplicações de IA. Seu foco é permitir que os clientes construam e implantem modelos de IA, em vez de liderar inovações em IA.

Figura 2: Tendências do Google

Medição

Na Figura 3 é mostrado o número de direcionadores da Pesquisa ACM, considerando o ano como os últimos quatro segmentos para capturar as informações mais recentes. Em relação às margens, utilizo uma medida que chamo de margem de caixa, que inclui o ajuste do lucro líquido para itens não monetários, como depreciação e amortização, remuneração baseada em ações e imposto de renda diferido.

Figura 3: Autor

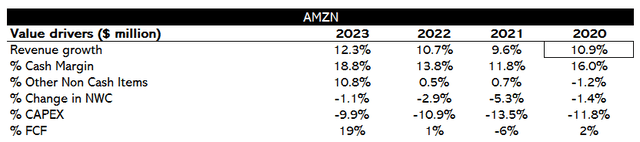

Vejo uma taxa de crescimento de 12%. Espero que as receitas continuem a crescer devido à Inteligência Artificial e ao seu contínuo potencial de inovação. No entanto, uma vez que a sua base de capital é tão grande, será um desafio crescer a este ritmo. 12% é ligeiramente superior ao valor médio histórico. Depois dessa taxa de 12% vem a situação em que a AWS perderá participação de mercado para a Microsoft e o Google devido à falta de liderança em IA. Não espero perder muita participação porque, no segmento B2B, a AWS é a força motriz. De uma participação de mercado de 31%, espero que caia para 30%.

Espero que os fluxos de caixa cresçam 3% ao longo da década, atingindo 22% em 2033. Como mencionei nos parágrafos anteriores, as atualizações tecnológicas e a rentabilidade das empresas sem fins lucrativos aumentarão gradualmente essas oportunidades nos próximos dez anos.

Faço o mesmo índice de investimento (capital de giro total e CAPEX) da média histórica: 3% em capital de giro total e 12% em CAPEX. Não espero uma taxa de investimento baixa. Mesmo que a IA esteja numa fase inicial, o nível de investimento é elevado; quando esse ciclo terminar, a Amazon continuará investindo no mesmo ritmo em outra oportunidade que o tempo estiver disponível.

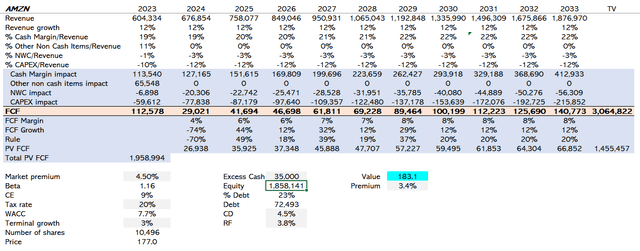

O fluxo de caixa será descontado para 7,7% WACC porque o beta é 1,16 e é livre de risco em 3,8%. Dada a baixa rentabilidade da empresa, de 23% do total da dívida de capital, o WACC aproxima-se do custo do capital próprio. A taxa de crescimento terminal é fixada em 3%.

Figura 4: Autor

Conforme mostrado na figura 4, minha estimativa de preço é de US$ 183,1 por ação, um prêmio de 3,4% sobre o preço atual das ações. Este prémio geralmente não oferece uma margem de segurança razoável para que eu possa considerá-lo uma oportunidade de compra. Vamos analisar o risco para avaliar melhor o perfil de retorno do risco.

AWS e a batalha pela liderança em IA: o principal risco

A batalha pela liderança em IA é iminente para a Amazon, à medida que enfrenta a concorrência cada vez maior do Microsoft Azure e do Google Cloud. A profunda integração da IA da Microsoft no seu ecossistema empresarial e nas parcerias estratégicas, bem como os pontos fortes da Google na investigação da IA e na aprendizagem automática, poderão acabar com a concorrência da AWS. Se a AWS não conseguir acompanhar o ritmo de inovação e adoção de IA pelos clientes, poderá correr o risco de perder participação de mercado para esses concorrentes emergentes.

A principal preocupação sobre o risco da IA não é apenas sobre a importância de ter um LLM de destaque no mercado, mas também sobre o risco potencial para o atual negócio de nuvem. A AWS mantém a posição de liderança com uma participação de mercado de 31% (Figura 5) e corre o risco de perder muito se falhar.

Figura 5: Estatísticas

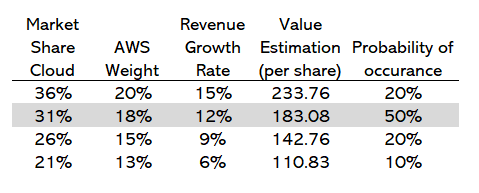

A Figura 6 projeta diferentes cenários para a participação de mercado da AWS no setor de nuvem, de 21% a 36%, e como esses cenários afetam a taxa de crescimento da receita da Amazon e o valor médio por ação. Estimo que o cenário de fundo, descrito na seção Estimativa, tenha 50% de chance de ocorrer. Atribuo 20% dos ganhos de participação de mercado da AWS às capacidades de inovação e implantação da Amazon, apoiadas pela atual liderança no negócio de nuvem. Dou 30% de chance de que a AWS perca participação de mercado, ganhe 26% ou 21%. A estimativa de preço mais baixo é de US$ 111 por ação. Considerando todas as circunstâncias e probabilidades, o valor estimado é de US$ 178 por ação.

Figura 6: Autor

A conclusão

O modelo de negócios diversificado da Amazon e a capacidade de controlar custos fazem dela um ator forte, mas a sua liderança em IA é incerta. Com a forte concorrência da Microsoft e do Google, o enorme investimento da Amazon em IA pode não ser suficiente se não conseguir inovar ao ritmo dos seus rivais. Esta competição representa uma grande ameaça ao mercado AWS.

A minha estimativa de 178 dólares por ação reflete um prémio modesto, refletindo uma vantagem modesta dado o risco. Portanto, é prudente adiar o investimento até que a posição da Amazon na batalha da IA esteja clara, garantindo uma oportunidade de investimento muito segura.