")

Monty Rakusen

Levei meu Golden Retriever ao veterinário na semana passada para sua rodada anual de vacinações e exames. O escritório foi decorado com uniformes fornecidos pela FIGS, Inc. (NYSE:FIGOS)uma empresa que eu nunca tinha pensado a hora. A empresa abriu o capital com grande entusiasmo durante a crise da Covid e no meio da onda SPAC/IPO de 2020 e 2021. A visão da empresa era criar e distribuir uniformes confortáveis e atraentes para o setor de saúde por meio de venda direta ao consumidor ou DTC. modelo.

Procurando por um Alfa

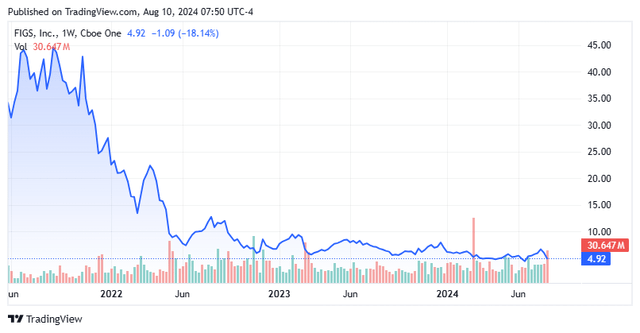

Infelizmente, o entusiasmo por trás desta empresa de uniformes e acessórios desapareceu à medida que o coronavírus se tornou uma pandemia e as coisas voltaram ao normal. Como você pode ver acima, as ações perderam mais de 85% de seu valor desde que o patrimônio aumentou no segundo trimestre de 2021. Esta empresa é lucrativa, note-se. Este 'IPO preso' está sobrevendido ou ainda está de pé? uma faca descendente? A análise segue abaixo.

FIGS, Inc. está sediada em Santa Monica, CA e opera como uma empresa de saúde e estilo de vida direta ao consumidor. A empresa e seu site oferecem uma variedade de produtos, incluindo aventais, sapatos, jalecos, aventais, bem como sutiãs esportivos e leggings de treino. As roupas não cirúrgicas representam pouco mais de 80% das vendas totais. As ações estão sendo negociadas atualmente a pouco menos de cinco dólares por ação e apresentam um valor de mercado de cerca de US$ 840 milhões.

Últimos resultados:

FIGS publicou seu segundo trimestre números em 8 de agosto. A empresa divulgou lucro GAAP de um centavo por ação. The Street estava procurando um quarto de folga. O lucro líquido foi de US$ 1,1 milhão, em comparação com US$ 3,5 milhões no mesmo período do ano passado. O lucro líquido diminuiu devido à erosão da margem e a um aumento de 7% nas despesas operacionais, para US$ 95,7 milhões, devido ao aumento das despesas com vendas e marketing. A margem bruta do trimestre foi de 67,4% ante 69,5% no 2T2023. O rendimento médio diminuiu para 0,8% em comparação com 3,4%. É digno de nota que os níveis de estoque caíram 29% em relação aos níveis do mesmo período do ano passado.

Apresentação da Empresa em agosto de 2024

Além disso, a receita aumentou 4,4% ano a ano, para US$ 144,2 milhões, outros US$ 2 milhões a mais do que o esperado. A parte mais proeminente do crescimento das receitas veio do exterior, que cresceu 32% em relação ao mesmo trimestre do ano passado. A renda produzida nos EUA aumentou apenas 1%. As vendas internacionais agora contribuem com 13% da receita total.

Apresentação da Empresa em agosto de 2024

A base de clientes da empresa aumentou 6,1%. Infelizmente, o valor médio do pedido dobrou no trimestre.

Apresentação da Empresa em agosto de 2024

A administração também não ofereceu nada interpretado como uma orientação superior em termos de receita, uma vez que espera que o crescimento das vendas seja estável ou ligeiramente inferior no ano fiscal de 2024.

Apresentação da Empresa em agosto de 2024

Comentário e balanço do analista:

A comunidade de analistas está pessimista quanto às perspectivas da empresa aqui em 2024. Até agora, neste ano, nove empresas de análise atribuíram uma classificação de Manter ou Venda às ações, em comparação com duas empresas de análise que mantiveram uma classificação de Compra para as ações. Desde que os números do segundo trimestre chegaram ao limite, Roth MKM (preço-alvo de US$ 7,50) reiterou sua classificação de Compra, enquanto o Morgan Stanley (US$ 5,50 por ação) e o Bank of America reemitiram classificações de Hold em FIGS.

Atualmente, pouco mais de nove por cento das ações restantes são detidas. Apesar deste grande declínio nas ações a partir de 2021, os insiders não estão comprando a queda e não há vendas excessivas de insiders nas ações. No total, os insiders venderam pouco mais de US$ 600.000 em ações em 2024 até agora.

Apresentação da Empresa em agosto de 2024

A parte mais atraente da FIGS, Inc., na minha opinião, é o balanço da empresa. A empresa encerrou o primeiro semestre de 2024 com aproximadamente US$ 270 milhões em dinheiro e títulos negociáveis. A empresa não listou nenhum passivo de longo prazo 10-Q entrou no segundo quarto. Além disso, a empresa gerou aproximadamente US$ 19 milhões em fluxo de caixa livre nos primeiros dois trimestres do ano fiscal de 2024. US$ 7,5 milhões de FCF foram recebidos no segundo trimestre. A administração aprovou recentemente um plano de recompra de ações de US$ 50 milhões.

Conclusão:

FIGS, Inc. perdeu 13 centavos por ação no ano fiscal de 2023, sobre vendas de US$ 545 milhões no ano fiscal de 2023. A empresa atual do analista acordo tem lucro de quatro centavos por ação no ano fiscal de 2024, já que as vendas permanecem estáveis até o último ano financeiro. Eles projetam que os lucros aumentem para um centavo por ação até o ano fiscal de 2025, com um crescimento de receita de quatro a cinco por cento.

A boa notícia para a FIGS é que a empresa gera fluxo de caixa livre, não tem dívidas de longo prazo e tem um balanço patrimonial sólido. A autorização atual para comprar as ações poderia retirar seis por cento do seu float restante nos níveis de negociação atuais. Isso pode significar que o lucro por ação será ligeiramente superior ao esperado no exercício financeiro de 2024 e no exercício financeiro de 2025, dependendo da agressividade com que a administração compra ações no futuro. A empresa também está registrando um forte crescimento nas vendas em outros países, embora em menor escala.

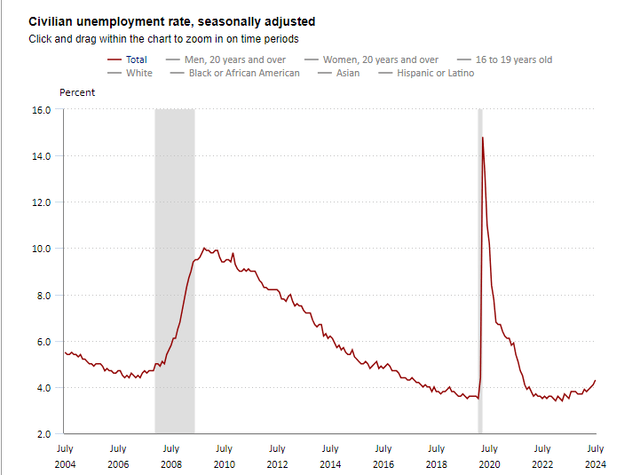

Bureau de Estatísticas Trabalhistas dos EUA

No entanto, é aí que as boas notícias param. O desemprego aumentou de 3,5% no verão passado para 4,3% atualmente. Não é uma boa prática para um fabricante de vestuário ter como alvo os trabalhadores, apesar de o setor dos cuidados de saúde ter resistido à recessão. Além disso, as margens estão diminuindo e as ações estão avaliadas em quase 50 vezes o lucro por ação do ano fiscal de 2025E. Sem mencionar que as empresas de análise são quase universalmente pessimistas quanto às perspectivas atuais do FIGS. Os insiders também não estão assumindo a responsabilidade e comprando novas ações.

Portanto, até que as margens melhorem e o crescimento das vendas acelere, não há realmente razão para possuir as ações aqui, pois as ações podem continuar a diminuir.