")

tadamichi

Neste artigo, encontramos os últimos resultados trimestrais da Golub Capital BDC (NASDAQ:GBDC). A empresa apresentou um forte resultado trimestral com um ganho líquido de NAV de 4,8%. pagou um dividendo de 11,3% 3 descontos para reservar. A receita bruta é de 12,5% – em linha com a média do setor, mas, sem dúvida, maior devido à isenção de pagamento de compensação única.

Mantivemos uma classificação de participação nas ações – nossa análise anterior está vinculada aqui. A valorização das ações melhorou desde então, tornando-as um pouco mais atrativas.

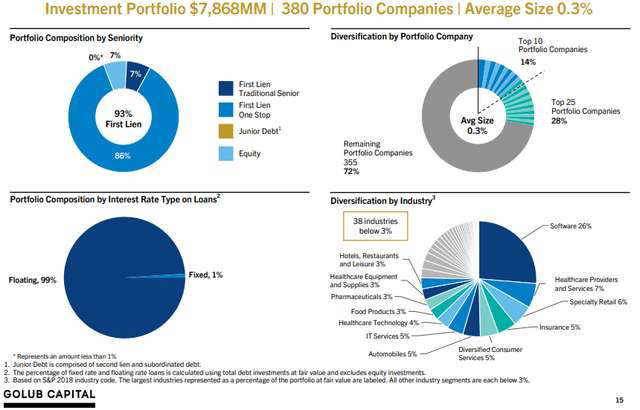

A carteira de empréstimos da empresa está fortemente focada em empréstimos com taxas flutuantes e é altamente diversificada, com 380 posições – mais que o dobro da média do setor. Os principais setores incluem software e saúde.

GBDC

Atualização trimestral

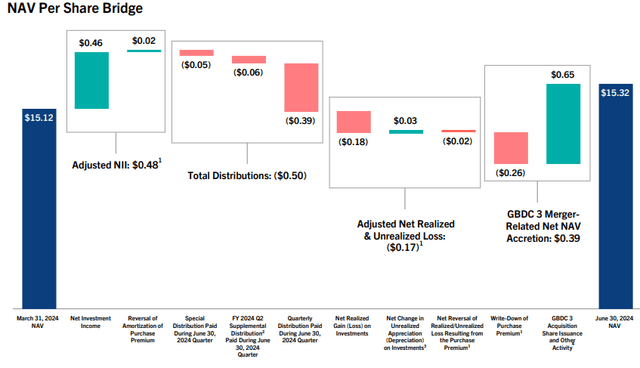

O rendimento de investimento ajustado ficou em US$ 0,48 – um Uma redução de 6% em relação ao trimestre anterior, principalmente pela redução da taxa. Como também destacamos abaixo, houve um aumento único de US$ 0,07 nos lucros, pois a empresa fez uma isenção de cobrança de remuneração devido a dois investimentos desafiadores. Sem a renúncia, o NII teria diminuído quase 20% em relação ao trimestre anterior.

Ferramenta BDC para Renda Sistemática

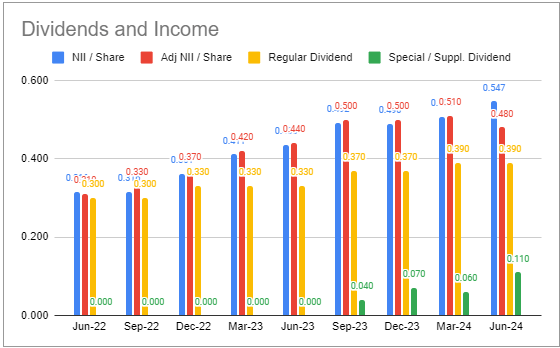

A estrutura acionária da empresa é muito complexa. pagou um dividendo de $ 0,39 por ação no último período e um rendimento anual de R0,05 por ação no último período e um rendimento anual para 13 de dezembro.

O NAV aumentou 1,3%, no entanto, 2,6% desse valor foi devido a ganhos relacionados com fusões. Levando em consideração alguns investimentos desafiadores (Pluralsight e Imperial Optical), o GBDC também fez uma isenção única de cobrança de compensação que teve um impacto de +$0,07 no retorno líquido do investimento. No total, estes fatores somam um aumento positivo de 3% no NAV. Sem estes factores pontuais, o GBDC não teria tido um desempenho inferior ao do BDC médio nos nossos spreads trimestrais.

GBDC

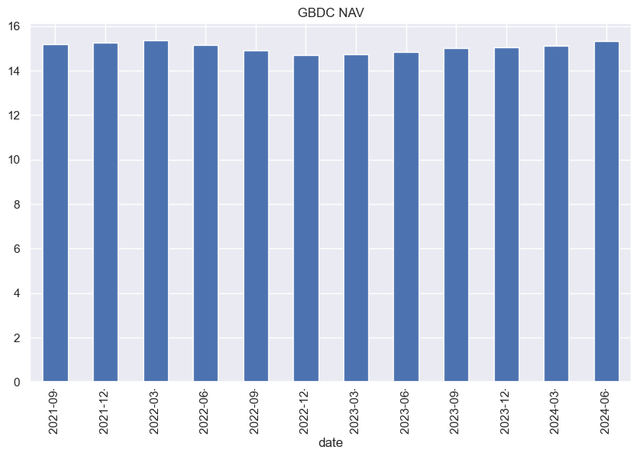

O NAV aumentou pelo sexto trimestre consecutivo e manteve-se estável nos últimos anos.

Renda Sistemática

Dinâmica de Renda

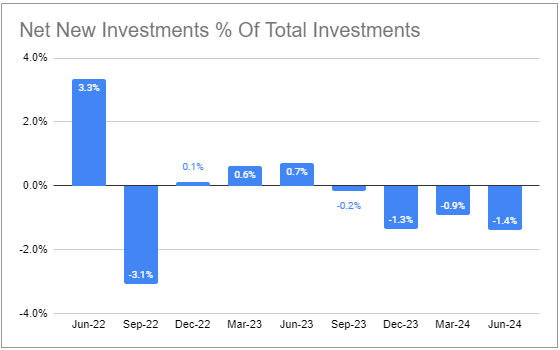

O investimento total diminuiu um quarto.

Ferramenta BDC para Renda Sistemática

A rentabilidade continuou a diminuir – situando-se agora abaixo da média da indústria.

Ferramenta BDC para Renda Sistemática

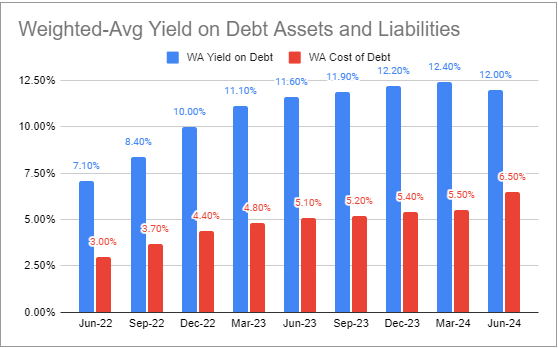

Os retornos médios ponderados das carteiras têm vindo a cair, enquanto os custos dos juros têm aumentado, comprimindo os spreads de rendimento. Isto é muito positivo que estamos a observar em todo o setor, especialmente no lado do custo dos juros.

Ferramenta BDC para Renda Sistemática

Parte da razão para o declínio dos rendimentos da carteira é que os novos investimentos entram na carteira com um rendimento inferior ao dos investimentos devolvidos.

GBDC

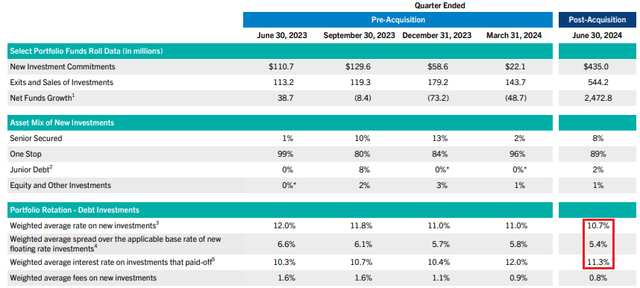

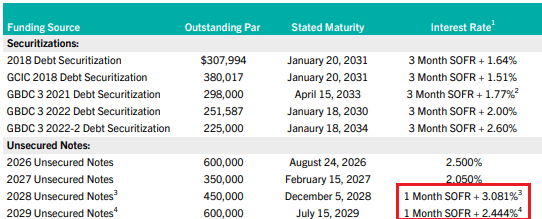

Do lado das despesas com juros, as obrigações emitidas durante o período de baixas taxas de juro pós-COVID serão procuradas. Por exemplo, em abril, a empresa resgatou o seu título de 3,375%. Seu título de 2029 emitido recentemente tem uma taxa ajustada de SOFR + 2,444% ou um cupom de aproximadamente 7,74% no SOFR de hoje. Seu cupom ajustado era de 6% na emissão.

O GBDC tem trocado os seus títulos recém-emitidos – uma tendência que vemos em todo o setor. A volatilidade aumentou a taxa de juro actual devido a uma curva de rendimentos invertida, mas a taxa de juro de uma obrigação swap cairá em linha com as taxas de curto prazo. A volatilidade só reduzirá os custos dos juros vitalícios das obrigações se as taxas de curto prazo caírem mais do que o preço actualmente praticado no mercado. Por outro lado, os BDC consideram que as taxas de curto prazo cairão mais do que o esperado, ou estão dispostos a negociar a elevada taxa de juro de hoje por um retorno futuro total do seu investimento (uma vez que a dívida com taxa flutuante corresponde melhor aos activos com taxa flutuante).

GBDC

A fusão com o GBDC reduziu permanentemente a taxa de incentivo para 15%, o que corresponde ao limite inferior do setor BDC (as taxas de incentivo normalmente variam entre 15-20%). Todos os quatro componentes da estrutura de remuneração da empresa são os melhores da categoria: taxas de administração, taxas de incentivo, nível limite de penalidade de remuneração e período de retrospectiva líquida. Isto, juntamente com levantamentos periódicos de pagamentos favoráveis aos accionistas, permite à empresa gerar um nível competitivo de rendimento residual, mantendo ao mesmo tempo activos de baixo rendimento a um nível médio mais baixo. Por exemplo, o rendimento médio ponderado do portfólio da empresa é de 12% contra a média de 12,4% e seu índice é de 1,05x – um pouco abaixo da mediana, mas seu rendimento NAV dos últimos doze meses é de 13,3% contra uma média de 12,7% em nosso país para se espalhar.

Qualidade do portfólio

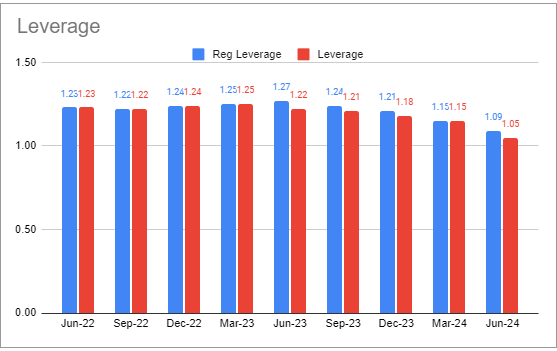

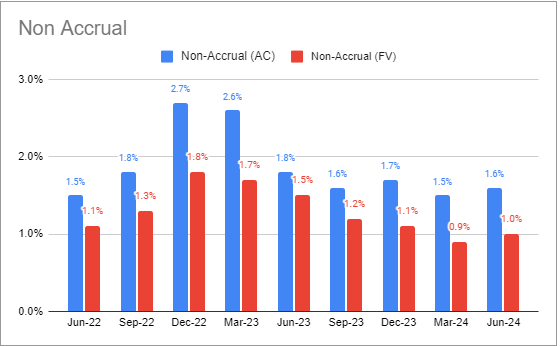

A diferença aumentou para 1%, mas permanece abaixo da média de 1,4% que cobrimos.

Ferramenta BDC para Renda Sistemática

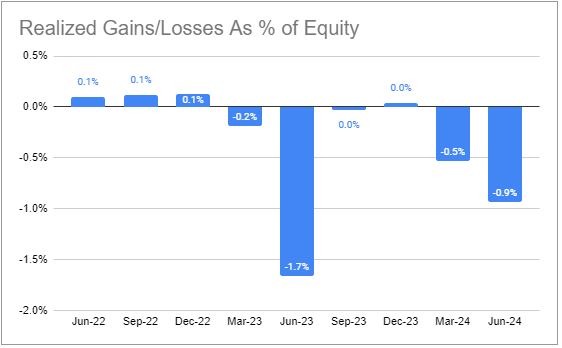

Foi encontrada uma enorme perda. Vale a pena observar uma perda total de 3% nos 5 trimestres.

Ferramenta BDC para Renda Sistemática

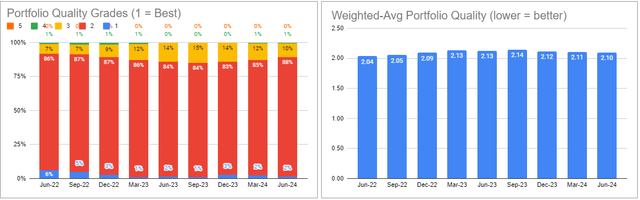

A qualidade da carteira, medida pelas classificações internas, melhorou ligeiramente.

Ferramenta BDC para Renda Sistemática

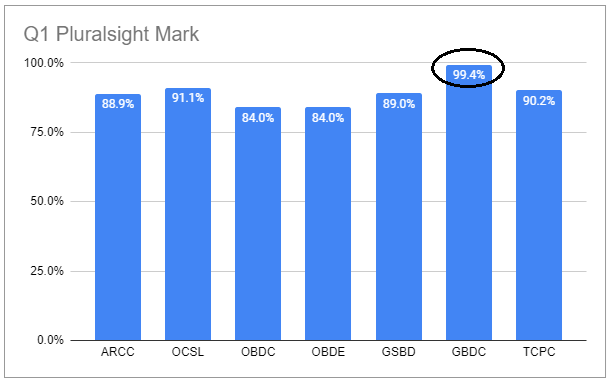

Pluralsight é uma das posições mais desafiadas da empresa no trimestre. O mais interessante é que o tamanho dos empréstimos cresceu quase 30% no segundo trimestre. O GBDC pode ter substituído outra pessoa. O GBDC teve a marcação mais agressiva dos empréstimos da Pluralsight no primeiro trimestre – um nível que, sem dúvida, define sua marca e algo a ser observado.

Ferramenta BDC para Renda Sistemática

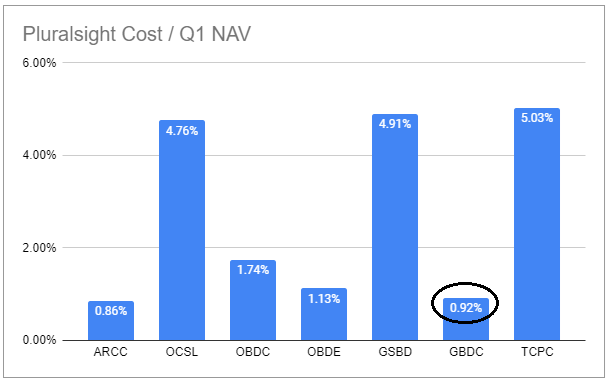

A pontuação do GBDC é ter uma pequena parcela dos empréstimos da Pluralsight.

Ferramenta BDC para Renda Sistemática

Estimando e restaurando um perfil

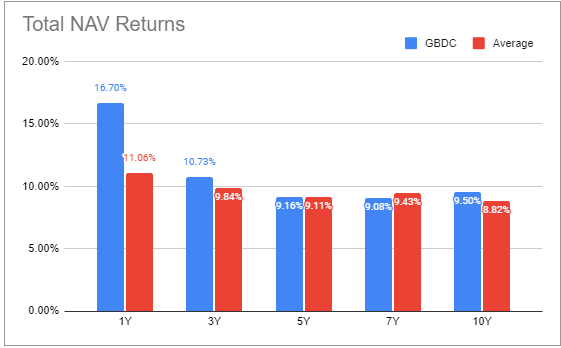

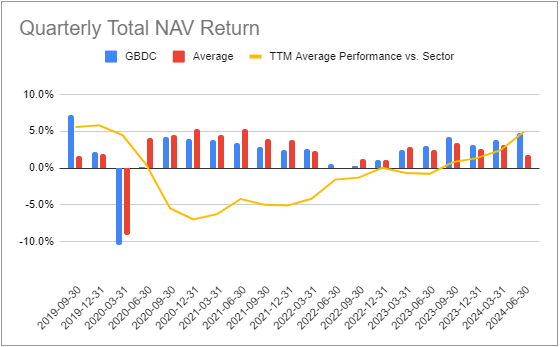

No geral, a empresa tem estado muito bem, especialmente nos últimos 1-2 anos.

Ferramenta BDC para Renda Sistemática

O elevado nível de desempenho inferior terminou em meados de 2022.

Ferramenta BDC para Renda Sistemática

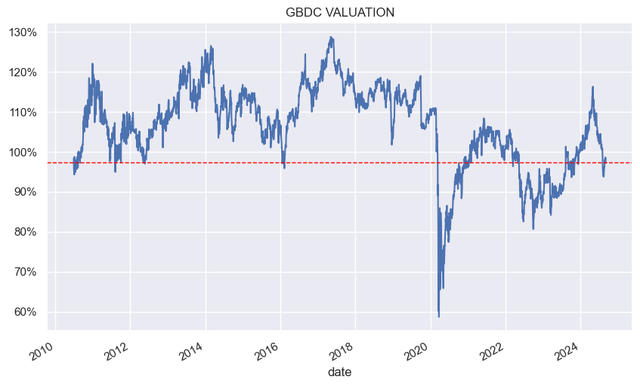

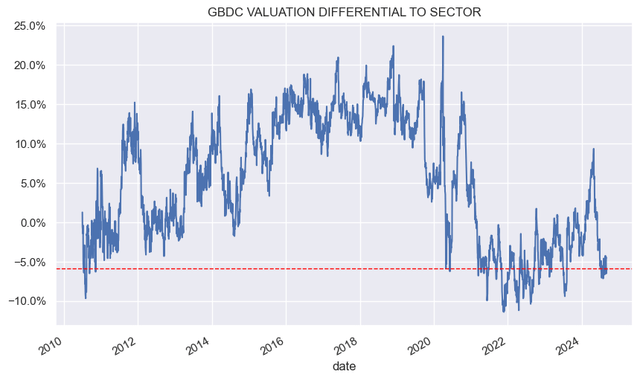

A avaliação da empresa atingiu um ponto baixo após a COVID. É provável que isto se deva ao facto de a questão dos direitos ter uma fraca óptica de retorno com uma grande queda no VLA, uma vez que o aumento do exercício de direitos não está incluído no VLA.

Renda Sistemática

A ação continua sendo negociada com desconto em relação ao preço médio da nossa cobertura, embora esteja em linha com o BDC médio.

Renda Sistemática

Postura e conclusões

O GBDC continua a superar o setor enquanto é negociado com uma avaliação abaixo da média – a combinação que procuramos. A qualidade da carteira continuou boa e a sua diversificação e estrutura de capital favorável aos accionistas são qualidades muito atractivas. Mantemos posição em ações na Carteira de Renda.