")

SimonSkafar/E+ via Getty Images

Tese

O Grupo Álamo (NYSE:ALG) é um fornecedor líder global de infraestrutura de alta qualidade, equipamentos agrícolas e de manutenção de plantas que viu o preço de suas ações despencar nos últimos meses. A empresa continua sendo um negócio bem administrado e estável no entanto, também tem bases sólidas. É geograficamente diversificado e aloca fundos de forma mais eficiente do que os seus concorrentes. Creio que as receitas e as margens têm crescido constantemente ao longo dos anos, tornando-o um investimento atraente para investidores conservadores. Então eu dou uma classificação de 'Comprar'.

O que o Álamo fez?

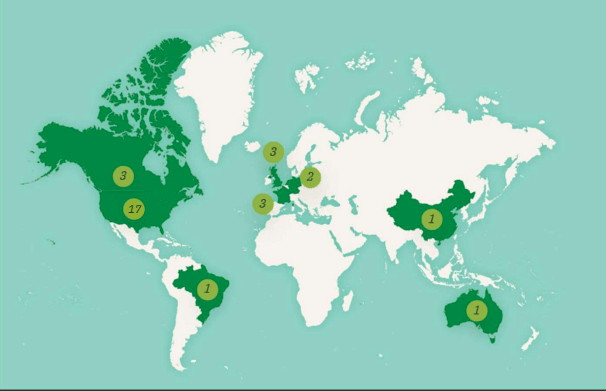

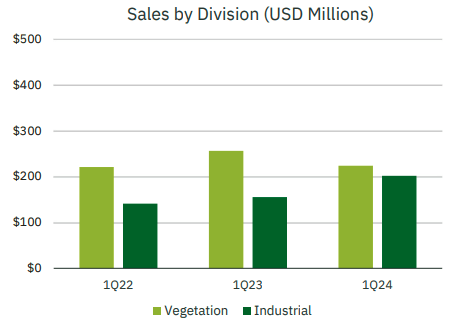

Fundado em 1969 e com sede em Seguin, Texas, o Grupo Alamo é um fornecedor líder global de equipamentos de alta qualidade para infraestrutura, agricultura e proteção de cultivos. Opera mais de 40 produtos que atendem comunidades em 6 continentes. Em 2023, tinha receitas de 1,69 mil milhões de dólares e empregava mais de 4.200 pessoas em todo o mundo. Nas suas duas partes principais a vegetação é pequena grande, como pode ser visto na imagem abaixo. Ao longo dos anos, a receita da empresa cresceu de forma consistente e as margens brutas e EBITDA aumentaram. Portanto, pode ser vista como uma empresa industrial forte e estável, o que é muito bom para investidores em valor, como colocarei neste artigo.

O Grupo Alamo: Áreas de Produção País por País (Grupo Alamo: áreas de produção país por país) Grupo Alamo: vendas parciais (Grupo Alamo: Vendas Parciais)

Tempestades de curto prazo proporcionam acesso atraente

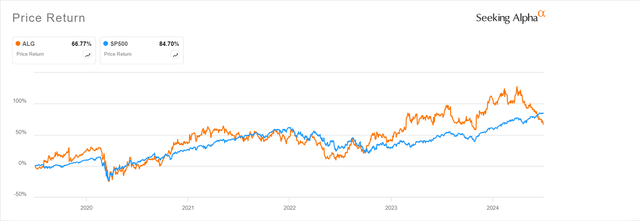

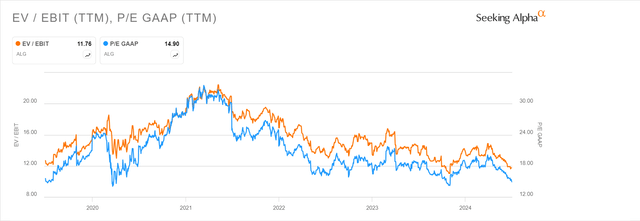

Nos últimos doze meses, as ações do Grupo Alamo atingiram um máximo de US$ 231,4 e um mínimo de US$ 157,74, tornando-as altamente voláteis. Atualmente, no momento em que este artigo foi escrito, ele estava em US$ 171,58. Isto dá-lhe um rácio P/L de 15,3 e um EV/EBIT de 12,2, em comparação com a mediana da indústria de 28,9 e 17,2, respetivamente (mostrada na figura abaixo). A receita do último trimestre (2º trimestre) foi de US$ 416,3 milhões, uma queda de 5,5% em relação ao segundo trimestre de 2023. O lucro líquido do último trimestre foi de US$ 108,2 milhões, uma queda de 8,4% em relação ao primeiro trimestre de 2023. Nos últimos trimestres, a receita e os lucros do Grupo Alamo têm aumentado, e os dois trimestres mais recentes representaram uma quebra na tendência. O preço das ações também reagiu a isso, e caiu significativamente nos últimos 6 meses (-20,5%), como pode ser visto na imagem abaixo. No entanto, penso que este é um contratempo temporário e que o preço actual proporciona um excelente ponto de entrada para eu obter uma participação num negócio sólido como uma rocha.

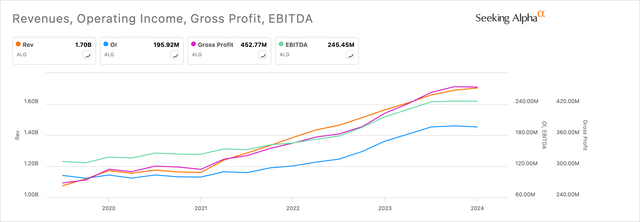

Nos últimos anos, como pode ser visto na figura abaixo, as receitas, o resultado operacional, o lucro bruto e o EBITDA cresceram de forma constante, com o crescimento desacelerando ligeiramente nos últimos dois trimestres. Este recente declínio na receita e no lucro se deve a uma série de fatores diferentes:

- Fraquezas na Unidade de Manejo de Culturas. A procura foi fraca devido aos rendimentos agrícolas mais baixos, aos preços mais baixos das matérias-primas e ao excesso de existências. Ou, como disse a administração: “abrandamento da procura nos negócios florestais e agrícolas, devido à inflação e às altas taxas de juro”.

- Greve na Divisão de Equipamentos Industriais. Houve uma greve de 5 semanas na maior unidade fabril da empresa, na Divisão de Equipamentos Industriais, que afetou a produção e os lucros.

- Aumento das despesas SG&A (vendas, gerais e administrativas). Estes foram muito superiores devido à aquisição da Royal Truck.

Na minha opinião, a fraqueza inicial pode ser motivo de preocupação. A demanda deve continuar ao longo do tempo, mas é preciso ficar de olho nisso. A segunda e a terceira fraquezas são temporárias e não deverão afetar o desempenho nos próximos trimestres.

Grupo Alamo: Desempenho das ações (Grupo Alamo: desempenho das ações) Grupo Alamo: Receita, Lucro Operacional, Lucro Bruto e EBITDA (Grupo Alamo: Receita, Lucro Operacional, Lucro Bruto e EBITDA) Grupo Alamo: faixa de medição (Grupo Alamo: faixa de classificação) O Grupo Alamo: uma comparação de campo (Grupo Alamo: uma comparação setorial)

Não é um dreno real, mas é um gerador de dinheiro muito eficiente

O Grupo Alamo provou ser eficiente na distribuição de seu capital, como mostra seu ROIC de 14,1% nos últimos doze meses. O ROIC da empresa tem sido de cerca de 15% na última década. A sua margem de lucro de 26% nos últimos doze meses aumentou ligeiramente ao longo dos anos, mas manteve-se estável em torno de 25%. As suas margens são semelhantes às de outros concorrentes do seu setor, como a Deere (cerca de 25% na última década) e a Husqvarna (cerca de 30% na última década). Ambas as empresas operam nos mesmos mercados que o Grupo Alamo, com a John Deere a concentrar-se mais na agricultura e a Husqvarna nas culturas, ao mesmo tempo que se concentra mais no retalho. O ROIC do Grupo Alamo tem sido consistentemente superior ao dos seus concorrentes, o que fornece provas de que a empresa é capaz de alocar capital de forma eficaz. Porém, não creio que a empresa tenha uma vantagem real, uma vez que não tem uma vantagem significativa, como economias de escala ou de marca, sobre a concorrência.

Classificação relativa: em linha com seus pares

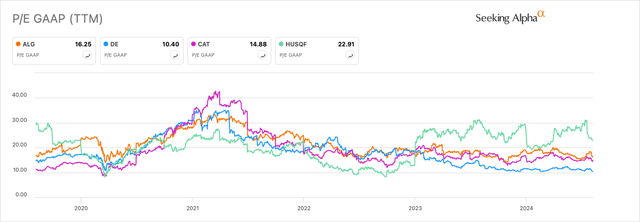

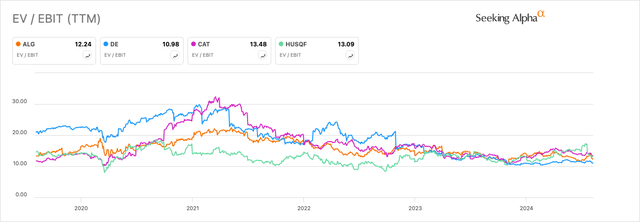

O Grupo Alamo tem índices de PE semelhantes aos de seus pares (Deere (DE), Caterpillar (CAT) e Husqvarna (OTCPK:HUSQF) nesta comparação). Está no meio do grupo, com a Deere na parte inferior e a Husqvarna no topo do espectro. Tomando EV/EBIT como comparação, temos a mesma imagem. Olhando para a comparação setorial mostrada acima, pode-se perceber que outras métricas como P/S, EV/Vendas e P/B também mostram um ligeiro desempenho inferior da empresa em comparação com seus pares. Apenas o rácio PEG está fechado, mas isto porque os dois últimos trimestres tiveram um crescimento negativo face aos valores máximos de 2023. Essas métricas também mostram um quadro favorável para a Deere e, em menor grau, para a Husqvarna. No entanto, para a Deere, acredito que estes são distorcidos devido às recentes margens de lucro elevadas. A Husqvarna também poderia ser um investimento atraente, uma vez que é negociada com avaliações mais baixas devido a não ser vendida nos EUA, embora seja mais lucrativa do que os seus pares mais próximos. No entanto, isso também torna mais difícil investir. Além disso, nas empresas norte-americanas há mais ênfase no valor para o accionista (produzindo o valor mais elevado), o que o torna um investimento muito atractivo. Portanto, acho que o Grupo Alamo é uma boa oportunidade de investimento em comparação com a Husqvarna.

No geral, o Grupo Alamo parece ter um preço razoável em comparação com os seus pares mais próximos. Olhando para o longo prazo, os rácios históricos de PE e EV/EBIT (5 anos) situam-se no extremo inferior do espectro, o que pode indicar que a ação está ligeiramente subvalorizada.

Grupo Alamo: relação PE em comparação com seus pares (Grupo Alamo: relação PE em comparação com seus pares) Grupo Alamo: EV/EBIT em comparação com seus pares (Grupo Alamo: EV/EBIT vs. pares)

Então, a empresa continuará a ter um bom desempenho no futuro?

Acredito que as ações continuarão a crescer nas mesmas taxas dos últimos anos. A receita do Grupo Alamo nos últimos 10 anos cresceu a uma taxa composta de crescimento anual de quase 8%. O CAGR da indústria nos próximos anos deverá ficar em torno de 7% -8%. Espero que os principais impulsionadores do crescimento futuro do Grupo Alamo sejam os seguintes:

- O uso da infraestrutura está aumentando. O uso da infraestrutura está aumentando nos mercados atendidos pela Alamo.

- Alta distribuição de renda. O alto orçamento de uma empresa pode ser um incentivo para aumentar a participação de mercado em comparação com seus concorrentes. A empresa tem um ROIC significativamente maior do que seus concorrentes. Este poderia ser um potencial impulsionador de diferenças nos resultados a longo prazo.

- Um aumento na renda de curto prazo devido à resolução de problemas de curto prazo. Basicamente, uma greve é um revés temporário que não afetará os lucros futuros como no último trimestre.

Existem, no entanto, riscos comerciais significativos. Os principais são:

- Ciclo de classificação do manejo de culturas. As vendas da divisão de gerenciamento de fábrica da Alamo diminuíram devido à redução da demanda e ao excesso de estoque. A gestão está consciente da sua recuperação e focada na redução de custos.

Para resumir

Penso que a recente queda no preço das ações do Grupo Alamo apresenta uma oportunidade de compra para investidores que procuram um investimento sólido a longo prazo no setor das máquinas. O Grupo Alamo é uma empresa bem administrada que apresentou resultados sólidos durante um longo período de tempo. O seu ROIC mais elevado pode levar a ação a superar os seus concorrentes mais próximos, mas não espero que a empresa produza resultados extraordinários. Portanto, dou-lhe uma classificação consistente de 'Compra'.