")

vá embora

Tese de introdução e investimento

Escrevi pela última vez sobre o HubSpot (NYSE: HUBS) em julho, depois que o preço das ações caiu mais de 30% com o cancelamento da aquisição do Google (GOOG). Antes disso, tenho uma classificação de “venda”. ações, onde eu acreditava que a taxa de crescimento da receita não era encorajadora o suficiente para compensar o sangramento na época. Quando as ações finalmente caíram depois que o Google desistiu do negócio, atualizei as ações para “manter”. A razão pela qual não o atualizei para “comprar” foi porque avaliei sua avaliação como valor justo e acreditei que a pressão de venda poderia continuar devido à demanda fraca, ao aumento dos testes de negócios e ao ASP (preço médio de venda). atualizações de preços.

A HubSpot relatou seus lucros do segundo trimestre do ano fiscal de 24 em agosto, onde a receita e o lucro operacional não-GAAP cresceram 20% e 42% em relação ao ano anterior, respectivamente, superando as estimativas. No entanto, a sua Os ASPs continuaram a diminuir, onde o impacto positivo de um número crescente de clientes empresariais que utilizam múltiplos hubs foi compensado por um maior número de novos clientes de ASP com o seu novo modelo de preços existente. Embora a gestão e esperança em termos de sua estratégia de preços no longo prazo, sua orientação sobre a taxa de crescimento do cliente é mista no EF24.

Pesando os prós e os contras, decidi continuar à margem, mantendo a minha classificação de “manutenção” das ações. A empresa apresentará um Dia do Investidor em 18 de setembro, onde acredito que será fundamental avaliar os comentários da administração sobre como planejam crescer em todos os segmentos de clientes, ao mesmo tempo em que conduzem seu caminho de inovação de produtos orientado por IA com altas taxas de apego.

Os ASPs continuam a diminuir, enquanto o NRR conta uma história mista.

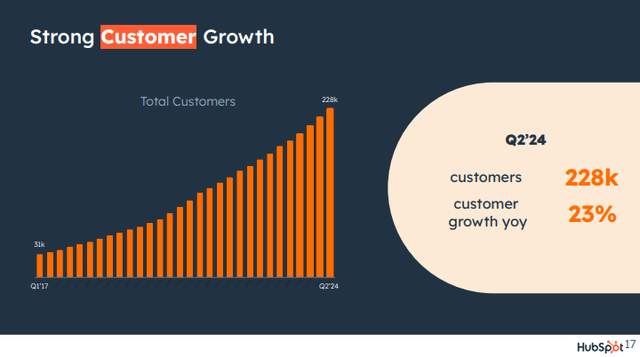

A empresa relatou seus ganhos do segundo trimestre do ano fiscal de 24 em agosto, onde a receita cresceu 20% em relação ao ano anterior, para US$ 637,2 milhões, superando as estimativas, enquanto o lucro operacional não-GAAP cresceu mais de 42%, para US$ 109,3 milhões, com um aumento de margem de 270 pontos, para 17,2%. Enquanto o número de clientes cresceu 23% em termos homólogos para 228.054, o ASP continuou sob pressão, caindo 2% em termos homólogos para $11.215.

Slides de lucro do segundo trimestre do ano fiscal de 24: tendência de valor do cliente

Isto está relacionado com as alterações de preços introduzidas no início de março, onde introduziram um modelo de preços baseado em assentos para todas as categorias de assinatura, introduzindo assento principal e assento somente para visualização, permitindo aos clientes mais flexibilidade e maior controle sobre seus custos totais. propriedade. Embora a administração esperasse que isto levasse a uma diminuição no ASP inicial, a estratégia subjacente era impulsionar um maior volume de clientes, o que acabaria por levar a novas melhorias e expansão ao longo do tempo.

Porém, se olharmos para os níveis de expansão, há uma diferença na história. Por outro lado, embora os gestores tenham discutido que viram um aumento de muitos pontos na poupança no terceiro mês por parte dos clientes do novo modelo de preços, também admitiram que viram um desafio no seu desenvolvimento global, mantendo assim a sua participação . a expectativa é que a taxa de retenção de lucro líquido permaneça em 102 durante o restante do ano.

Encontrar um equilíbrio entre pequenos e grandes clientes do mercado num ambiente macroeconómico difícil

Acredito que o fator acima pode ser explicado pela diferença de desempenho entre seus segmentos de clientes. Por outro lado, a empresa está focada em abastecer o segmento inferior do mercado através de melhorias de produtos e preços, o que leva ao poder do registo gratuito. Por outro lado, o segmento de mercado high-end está fazendo a maior parte do trabalho pesado no ASP com a adoção de múltiplos hubs e combinações populares de Marketing, Vendas, Serviços e Hubs de Conteúdo, levando a grandes vitórias no segundo trimestre, em meio à contínua consolidação de fornecedores. tendências. Entretanto, os executivos continuaram a insistir que vêem uma tomada de decisão lenta e uma tomada de negócios de alto nível na frente macroeconómica antes de as empresas estarem prontas para gastar, necessitando que a HubSpot continue a diferenciar-se no seu caminho de inovação de produtos.

Um roteiro de inovação de produtos habilitado para IA com níveis crescentes de adesão ao produto

A HubSpot lançará seu dia do investidor em 18 de setembro, e os investidores procurarão comentar como a administração planeja navegar entre seus dois segmentos de clientes com seu roteiro de inovação de produtos que poderá levar a níveis mais elevados de expansão no futuro.

Antes do lançamento do produto, a empresa introduziu atualizações importantes em seu Service Hub no lançamento da primavera, permitindo que as equipes de suporte ao cliente e de sucesso do cliente fossem integradas em um ambiente unificado, resultando em uma taxa de ganho de mais de 100 licenças de serviço, crescendo 55% em relação ao ano anterior. . Quando se trata de seu centro de conteúdo, os executivos observaram que a taxa de conteúdo postado no centro de marketing triplicou desde seu lançamento em abril, impulsionado por novos recursos de IA, como remix de conteúdo, blogs de IA e muito mais. À medida que os clientes integram mais dados na HubSpot, ela optou por incorporar IA em seus hubs e no Smart CRM, permitindo que os clientes personalizem em escala e aumentem seu novo envolvimento em 25% com taxas de conversão e taxas de vendas mais altas. .

Revisitando a classificação: ainda não é uma “compra”.

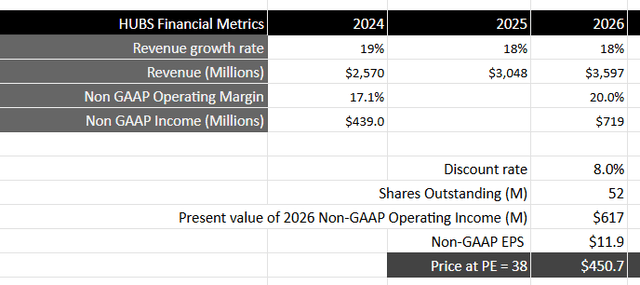

Olhando para o futuro, a administração manteve forte a sua estrutura financeira de longo prazo, ao mesmo tempo que aumentou ligeiramente a orientação de receitas para cerca de 2,57 mil milhões de dólares no exercício de 2024. Supondo que a HubSpot possa continuar a aumentar sua receita nos próximos 2 anos, à medida que vê a maturidade de seu modelo de preços baseado em assentos para impulsionar o ASP e expandir sua base de clientes, ela deverá gerar cerca de US$ 3,6 bilhões no ano fiscal de 2026. .

Do ponto de vista da rentabilidade, a administração elevou sua orientação de lucro operacional não-GAAP para aproximadamente US$ 439 milhões, representando uma margem de 17,1%. Dada a sua meta para o ano fiscal de 2026 de 20% de margem operacional não-GAAP, deve gerar aproximadamente US$ 719 milhões em receita operacional não-GAAP, o que equivale a um valor atual de US$ 617 milhões quando descontado em 8%.

Tomando como proxy o S&P 500, onde as suas empresas aumentam os seus lucros numa média de 8% ao longo de um período de 10 anos, a uma relação preço/preço de 15-18, acredito que a HubSpot deverá ser negociada a cerca de 2,25- 2,5 x múltiplos dada a taxa de crescimento dos lucros durante este período. Isto se traduziria em um índice PE de 38, ou um preço-alvo de US$ 450, o que representa uma queda de 8% em relação aos níveis atuais.

Modelo de estimativa do autor

Meu veredicto final e conclusões

Ainda não há evidências suficientes para que eu possa atualizar minha classificação da ação neste momento. Embora a administração esteja impulsionando um volume maior de seus clientes com menor ASP e comentários positivos sobre o nível de crescimento que estão vendo dos clientes no novo modelo de preços, estou um pouco preocupado com a tendência geral e a direção da retenção total da receita. Embora eu acredite que a HubSpot deva se beneficiar da tendência de integração de vendedores em seu segmento de alto mercado e do caminho de inovação de produtos impulsionado pela IA que impulsiona altas taxas de apego de produtos, será importante entender como a gestão lida com o crescimento geral com alto volume e baixo ASP. clientes.

Dado o local onde a ação está a ser negociada atualmente, não acredito que ofereça um ponto de entrada atrativo, dado o seu risco-recompensa e, como tal, manterei a minha classificação de “manutenção” com um preço-alvo de $450.