")

Fotos de Tang Ming Tung/DigitalVision via Getty Images

Legendas

Manuseio visual de embalagens (NYSE:GPK) é um dos líderes de mercado em embalagens de consumo sustentáveis, fornecendo embalagens exclusivas e inovadoras para serviços de alimentação, alimentos e bebidas, produtos domésticos e outros produtos de consumo. A empresa tem reportado um forte crescimento ano a ano até o ano fiscal de 2023 em termos de volume isso nos sustenta. Também apresentou crescimento significativo em sua lucratividade ao longo dos anos. À medida que a legislação de embalagens da UE evolui, é imperativo que a GPK desenvolva capacidades de conformidade, inove e adapte as soluções de embalagens para se manter à frente do mercado da UE. Dada a perspectiva positiva, reitero minha classificação de compra para esta ação.

Visão Geral do Negócio

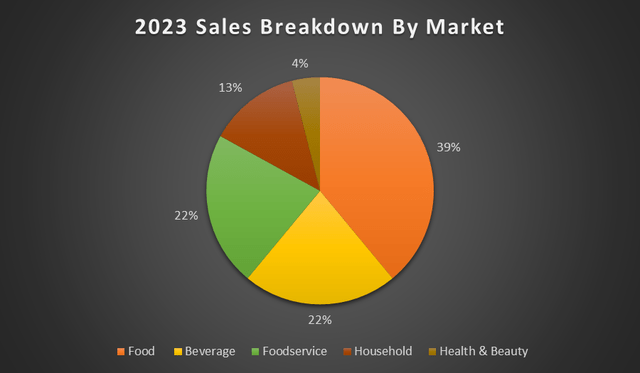

A GPK é um importante player em embalagens de consumo, um dos maiores fabricantes de caixas, recipientes e embalagens para serviços de alimentação em cartão nos EUA e na Europa. Seus negócios podem ser divididos em 3 segmentos reportáveis: Fabricação de papelão, Embalagens de papelão e Embalagens na Europa. Tem várias vendas distribuição conforme mostrado abaixo, sendo 61% em Alimentos e Bebidas, 22% em Foodservice, 13% em Domicílios e 4% em Saúde e Beleza.

Gráfico do autor

Análise Financeira Histórica

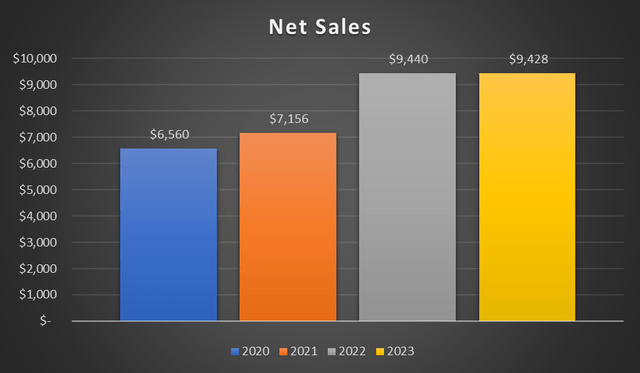

Ao longo dos anos, a GPK mostrou um crescimento consistente de receita até se estabilizar no EF23. No EF22, as vendas líquidas cresceram mais de 30% ano a ano, de US$ 7,15 bilhões para US$ 9,440 bilhões. No EF23, diminuiu -0,13%, de US$ 9,44 bilhões para US$ 9,42 bilhões. As vendas líquidas para o ano fiscal de 23 ficaram estáveis devido às fracas vendas orgânicas e às vendas no mercado aberto. As vendas de inovação, a aquisição da Bell, os preços mais elevados e o câmbio estrangeiro favorável compensaram parcialmente este declínio. As vendas líquidas para o ano fiscal de 22 foram fortes devido às vendas de US$ 1,088 bilhão da aquisição da Americraft no 3T21 e da AR Packaging no 1T21. Além disso, maior capacidade vem de mais conversões para soluções de embalagens à base de fibra.

Gráfico do autor

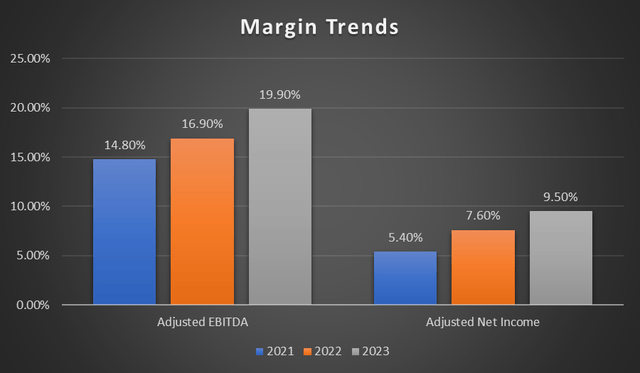

As margens de lucro da GPK têm mostrado um aumento constante ao longo dos anos. A margem EBITDA ajustada da empresa aumentou de 16,90% para 19,90%, e a margem de receita ajustada melhorou de 7,6% para 9,5%. Seu EBITDA para o EF23 foi de US$ 1,795 bilhão, superior ao EF22 em US$ 326 milhões. Como resultado de ajustes de combinações de negócios e outros encargos especiais, o EBITDA ajustado para o EF23 aumentou de US$ 1,6 bilhão para US$ 1,876 bilhão. Teve um impacto positivo de US$ 556 milhões em preços e US$ 75 milhões em eficiência operacional líquida. Eles conseguiram manter margens fortes e um crescimento consistente em EBITDA e EPS.

Gráfico do autor

Análise de lucro do segundo trimestre

As vendas líquidas do 2T24 caíram cerca de 6% ano após ano, de US$ 2,39 bilhões para US$ 2,23 bilhões. O EBITDA ajustado caiu ~11% ano após ano, de US$ 453 milhões para US$ 402 milhões, com sua margem EBITDA ajustada ligeiramente caindo de 18,9% para 18,0%. O trimestre apresentou resultados fortes e contínuos nos segmentos de Foodservice e Bebidas, bem como resultados mistos nos segmentos de saúde e beleza e doméstico. A queda nas vendas líquidas foi impulsionada em grande parte pela área de papelcartão branqueado Augusta, bem como pelo menor volume e preços de papel. Parte dos recursos da venda foi usada para recomprar aproximadamente 2,4% das ações em circulação. A GPK continua a devolver valor aos acionistas através de dividendos e recompra de ações, uma vez que se espera que as vendas e o fluxo de caixa cresçam nos próximos anos.

Regulamento de embalagem PPWR na UE

Regulamento de Embalagem e Acondicionamento de Resíduos [PPWR] hà medida que foram feitos progressos com novas regulamentações para fabricantes de embalagens, retalhistas e empresas de gestão de resíduos. O regulamento pretende reduzir os resíduos de embalagens plásticas em 5% até 2030, 10% até 2035 e 15% até 2040. Também inclui critérios específicos para conteúdo reciclado em materiais de embalagem. Tais regulamentações podem representar vários desafios para a indústria de embalagens de consumo, levando a custos mais elevados quando os fornecedores precisam aderir a divulgações e práticas mais rigorosas. As empresas terão de pagar taxas mais elevadas por determinadas decorações, aditivos, revestimentos e outros elementos que são mais difíceis de reciclar.

O objetivo deste regulamento é promover a utilização de materiais de embalagem simples e recicláveis. Serão necessários investimentos significativos para desenvolver a infra-estrutura necessária para recolher materiais recicláveis, melhorar as instalações de triagem e garantir capacidade suficiente para lidar com o aumento do volume de materiais reciclados. Além disso, haverá uma possível eliminação de embalagens secundárias que parecem desnecessárias e onerosas por natureza. Regulamentações futuras poderão introduzir restrições adicionais, complicando ainda mais os esforços de conformidade.

Positivamente, regulamentações mais rigorosas sobre o uso de plástico levarão a uma preferência pelo cartão devido à sua percepção de respeito ao meio ambiente e facilidade de reciclagem, aumentando, como resultado, a demanda por embalagens de papelão. Essas leis podem encorajar a mudança para materiais sustentáveis, como o cartão. Seu inovador formato PaperSeal™ pode reduzir o conteúdo de plástico em mais de 80-90% em comparação com as bandejas plásticas tradicionais, substituindo-o e a outros produtos difíceis de reciclar, facilmente em conformidade com os regulamentos.

A Sainsbury's no Reino Unido é o primeiro cliente a usar esta bandeja de papelão. Além dos produtos PaperSeal™ Shape, Boardio® e KeelClip™, que são uma alternativa aos plásticos, a GPK precisará continuar a desenvolver novas soluções de embalagens sustentáveis para atender a essas novas demandas.

A alienação de Augusta

Em maio de 2024, a GPK vendeu a fábrica de celulose de Augusta para a Clearwater Paper Corporation (CLW). Como a maioria das vendas de papel-cartão foi descontinuada, esse desinvestimento resultou em uma redução de US$ 155 milhões nas vendas relatadas em comparação com o ano anterior. Essa divisão, juntamente com menores volumes e preços de papel-cartão, resultou em uma redução de US$ 51 milhões no EBITDA ajustado.

A empresa usou os recursos da venda para reduzir dívidas e recomprar US$ 200 milhões em ações no trimestre. Terminando o trimestre com um múltiplo líquido de 2,9x, esperam atingir 2,7x até o final do ano.

A empresa expressou que está confortável com os atuais níveis de dívida e cronograma de vencimento, com planos de reduzi-la ao longo dos próximos anos. A administração disse que a venda é estratégica para focar mais em soluções de embalagens sustentáveis e permite que a GPK reconstrua sua fábrica de papel Texarkana. Suas instalações em Texarkana continuarão atendendo às crescentes necessidades de alimentos e embalagens.

Modelo de Medição Correlacional

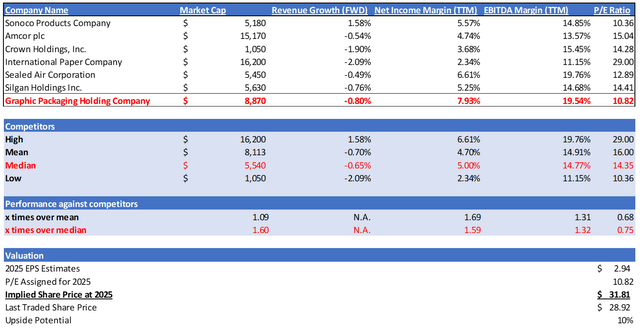

Modelo de estimativa relacional do autor

No meu modelo de avaliação relativa, avaliarei a GPK em relação a uma lista dos seus pares no competitivo mercado de estacionamento, conforme mostrado acima, em termos das suas perspectivas de crescimento e margens de lucro. À primeira vista, as perspectivas para a indústria de embalagens são fracas, com a maioria dos seus pares apresentando taxas de crescimento negativas nos lucros futuros. A taxa de crescimento dos lucros futuros da GPK de -0,80% é ligeiramente inferior à mediana dos seus pares, que é de -0,65%.

A margem de lucro da GPK é superior à média de seus pares em termos de receita bruta TTM e margem EBITDA TTM, indicando sua forte lucratividade e eficiência. GPK relatou uma margem bruta TTM de 7,93% e uma margem EBITDA TTM de 19,54%, que é 1,59x e 1,32x a mediana dos pares, respectivamente.

O índice P/L futuro não-GAAP da GPK é atualmente negociado a 10,82x, o que é inferior à mediana dos pares de 14,35x. Para fins de contexto, o P/L atual da GPK está sendo negociado abaixo de sua média de 5 anos de 12,29x. Apesar de mostrar uma forte vantagem sobre os seus pares, a regulamentação de embalagens da UE ainda traz incerteza e potenciais obstáculos para a GPK. Os elevados custos de produção, os elevados requisitos de investimento e o desenvolvimento sustentável de novos produtos, bem como a falta de clareza na regulamentação, dificultarão os esforços de conformidade. Portanto, isso requer uma medição sequencial.

A receita de mercado estimada para 2024 para GPK é de US$ 9,04 bilhões, enquanto o EPS é de US$ 2,72. Até 2025, a receita estimada é de US$ 9,21 bilhões, com lucro por ação de US$ 2,94. Dada a orientação de gestão do EF24 e minha análise prospectiva conforme discutida, ela apóia a estimativa de mercado. Portanto, se eu aplicar um P/L alvo conservador de 10,82x à sua estimativa de lucro por ação para 2025, meu preço alvo para 2025 será de US$ 31,81.

Riscos e Conclusão

A GPK demonstrou forte lucratividade e eficiência em comparação com seus pares. À medida que o PPWR da UE continua, é importante que a GPK desenvolva capacidades de conformidade, inove e adapte soluções de embalagem. Caso a GPK não consiga desenvolver e introduzir novos produtos sustentáveis que cumpram os regulamentos da UE, poderá correr o risco de perder quota de mercado na UE devido ao aumento da concorrência na indústria e ao aumento da procura por soluções de embalagens sustentáveis. No entanto, dadas as capacidades de inovação da GPK, acredito que ela está bem posicionada para ter sucesso no futuro.