")

JJFarquitetos

No meio de uma renovada turbulência em todas as cadeias e no mercado mais amplo, o caso de ser o principal retalhista de moda Industria de Diseño Textil, SA (OTCPK:IDEXY) (OTCPK:IDEXF) ou 'Inditex', apoiado pela sua presença em múltiplos canais e formatos de loja. (Zara, Massimo Dutti, Pull & Bear, etc.), permanece tão atraente como sempre (cf. Inditex: Não há como parar o produtor global de fast fashion). Há também um forte impulso rumo ao relatório do segundo trimestre da próxima semana – se as atualizações e tendências da empresa no espaço do consumidor servirem de indicação.

Mesmo que a empresa decepcione no curto prazo, os investidores podem sempre regressar ao estatuto atrativo da Inditex a longo prazo, que preenche todos os requisitos certos desde logística, consumo local e crescimento omnicanal. O único problema é o preço, que, com ganhos clássicos de 20x, não é o mais barato de todos os tempos.

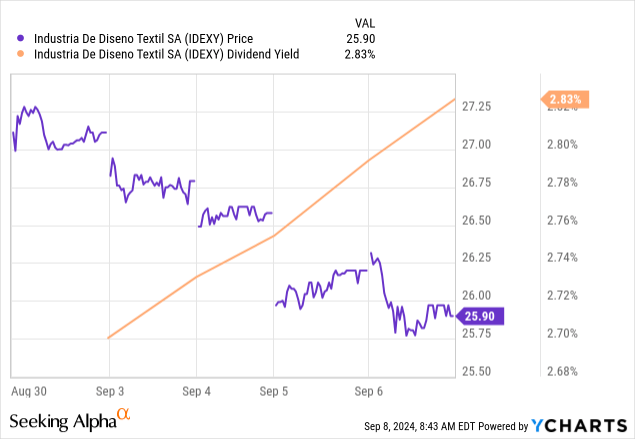

Mas a promoção desta semana ajuda, pois ajuda o crescimento subjacente e a qualidade da geração de rendimentos aqui, bem como as qualidades de “refúgio” da Inditex, apoiam a defesa de um maior desenvolvimento. E, com a Fed a iniciar finalmente o seu ciclo de redução de taxas, o rendimento de dividendos da Inditex de aproximadamente 3%, apoiado por um saldo de caixa líquido crescente, traz um bónus crescente aos investidores dispostos a esperar.

Possível declínio do título no segundo trimestre…

Basicamente, não houve muita coisa errada com a Inditex, e esse continua sendo o caso da impressão trimestral desta semana. Espere outra forte atualização de P&L e geração de receitas, ajudada pelo modelo de negócios altamente eficiente da empresa. No entanto, onde a Inditex pode ser um pouco decepcionante é no topo.

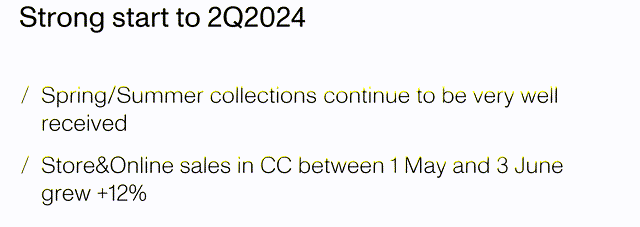

Sim, a administração divulgou um crescimento anual de + 12% do início de maio ao início de junho (de acordo com a atualização comercial do último trimestre). Mas lembre-se que a empresa também crescerá contra uma base YoY muito alta (lembre-se que o 2º trimestre de 2023 teve um crescimento de +18% YoY) e alguns pontos percentuais de capital (em linha com o 1º trimestre).

Inditex

…mas observe a taxa básica de mudança

Por mercado, a Inditex continua focada no consumidor europeu; especialmente após a sua saída da Rússia. A boa notícia neste caso é que os dados de vendas de alta frequência do Sul da Europa (mistos mas a melhorar em Espanha), do Norte da Europa (a melhorar na Suécia) e da Europa Ocidental (a melhorar no Reino Unido) sugerem um bom caminho a percorrer.

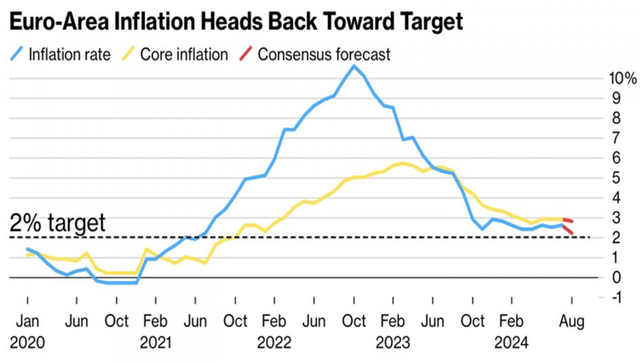

Talvez mais importante ainda, a Europa parece já ter ultrapassado o seu “pico” de inflação – uma boa notícia para o rendimento disponível ao longo do ano. Da mesma forma, os indicadores prospectivos do sentimento do consumidor estão numa trajetória de recuperação clara, apoiando a defesa da continuação dos gastos no retalho a partir daqui.

FX.co

Além da Europa, os EUA são o principal mercado em crescimento. Aqui, a penetração é baixa mas está a crescer – prova de que a Inditex é muito atractiva. E à medida que a Inditex continua a construir a sua presença nos EUA, provavelmente terá um grande potencial de crescimento num mercado que, de acordo com avaliações de pares como Abercrombie & Fitch (ANF) e Gap (GAP), apresenta tendências muito boas.

Também vale a pena observar no segundo trimestre o progresso 'omnicanal' da Inditex, especialmente na China, um mercado que a Inditex tem entrado com transmissão ao vivo online desde o ano passado. Embora pequeno, acertar o “canal completo” na China e noutros mercados inexplorados pode significar maiores fluxos de receitas no futuro; portanto, o progresso aqui também será uma nota importante do segundo trimestre em relação ao caminho de crescimento a longo prazo.

…e metas de crescimento de longo prazo

Até certo ponto, a habitual atualização trimestral das negociações até agora dará aos investidores uma ideia se a Inditex está no caminho certo para este ano. Contudo, para os investidores de longo prazo, os comentários da administração sobre os seus esforços de crescimento podem ser uma medida ainda mais importante.

No topo está o objetivo de adicionar +5%/ano de espaço completamente novo até 2026 – uma medida que, se bem executada juntamente com as renovações contínuas das lojas, deverá impulsionar o crescimento das receitas. Também devem ser feitos esforços para melhorar a eficiência da gestão de stocks em todo o domínio da loja (com base no sucesso anterior do acompanhamento de stocks com 'RFID' e da gestão integrada de stocks com 'SINT'). É claro que o crescimento terá um custo e há sempre o risco de superação. Portanto, a orientação de investimento da administração de 900 milhões de euros/ano (para 2024/2025) será igualmente importante na teleconferência do segundo trimestre desta semana.

…e para que a força da margem se destaque

A Inditex sempre foi um “porto seguro” para o retalho em tempos de turbulência (observe o seu desempenho face às perturbações da COVID, da Rússia-Ucrânia e, mais recentemente, do Mar Vermelho), pelo que muitos ventos de aquisição deverão jogar a seu favor. Desta vez, é o caos no Bangladesh, que é uma parte importante de muitas lojas, depois de a ex-primeira-ministra Sheik Hasina ter fugido subitamente do país no meio de turbulências políticas.

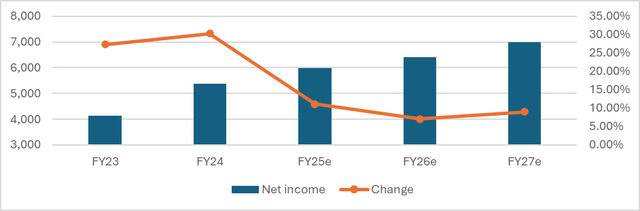

Ao contrário de muitos dos seus pares que serão forçados a migrar para o Sudeste Asiático em resposta, o facto de a Inditex conceber e fabricar os seus produtos perto da sua base espanhola significa que também estará bem posicionada aqui. Em termos de lucros e perdas, isso significa melhores margens brutas, gestão de estoques e possivelmente até alguns ganhos de participação de mercado nos próximos meses. Enquanto a Inditex mantiver um controle rígido sobre os custos operacionais, há uma boa chance de vermos mais e mais vantagens por vir – especialmente com o crescimento do lucro futuro da Street não sendo tão necessário na faixa de ~11%.

S&P por Market Screener

Nota Final sobre Riscos e Resumo

Para ser claro, a Inditex apresenta riscos graves. Alguns deles destaquei acima (por exemplo, crescimento mais lento das vendas no segundo trimestre e investimentos mais elevados para financiar metas de crescimento de longo prazo). Existem também riscos que podem ressurgir; por exemplo, a concorrência do fast fashion chinês, embora o facto de a Inditex ter tido sucesso com o crescimento disruptivo da Shein seja uma prova do seu fosso.

No entanto, as ações foram negociadas nos ganhos desta semana – possivelmente em resposta a alguns destes riscos de curto prazo. Esta é uma notícia “boa”, na minha opinião, porque mantém a qualidade baixa; portanto, mesmo com alguns aspectos positivos refletidos no antigo P/E elevado, há muito espaço para a empresa crescer na sua avaliação ao longo do tempo. Enquanto isso, os investidores estão sendo pagos mais do que nunca para sentar e esperar.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.