")

Ricardo Aguiar

Loma Negra Compañía Industrial Argentina Sociedad Anónima (NYSE: LOMA) Os resultados do 2T24 foram particularmente negativos, em linha com a macroeconomia desafiadora da Argentina. O volume de vendas caiu 30% e a empresa interrompeu as operações de produção e moagem. O resultado não é muito perceptível no lucro operacional devido a preços mais elevados e medidas de redução de custos (como a reestruturação da indústria).

Do lado regulatório, e não mencionado durante a teleconferência, a controladora da Loma Negra, a brasileira Intercement, teve que entrar com uma medida cautelar no mês passado, deixando a porta aberta para uma possível venda do controle acionário da Loma para outro player. Atualmente, a Companhia Siderúrgica Nacional, CSN, detém o direito exclusivo de negociação.

Do lado da avaliação, a empresa manteve-se numa faixa de preços estável nos últimos três anos, sem despertar o interesse que outras ações argentinas (por exemplo, energia) tiveram. produzidos a partir de 2021, especialmente com a posse da nova gestão. Dado que a rentabilidade da empresa não é suficientemente elevada para justificar a sua compra e que as expectativas de crescimento ainda são fracas para o resto do ano (e o próximo ano continua a ser uma incógnita na Argentina), continuo a acreditar que a ação é Hold a estes preços. .

Ruim 1S24

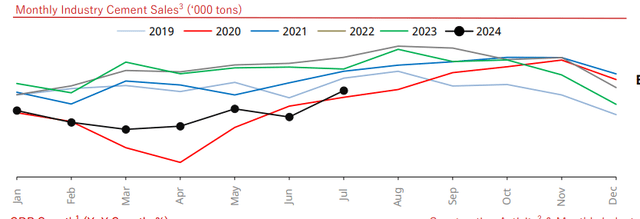

A diminuição do cimento só é comparável epidemia: A Argentina enfrenta uma recessão profunda, prevendo-se que a economia se contraia entre dígitos médios e elevados este ano. A situação é pior para o cimento por três razões. Primeiro, os compradores estão a ver menos rendimento disponível e menos dinheiro para investir na construção das suas casas. Em segundo lugar, os promotores imobiliários vêem a oferta de propriedades a aumentar sem compradores, olham para o custo em dólares da construção, para máximos históricos medidos no câmbio correspondente, e decidem não construir. Finalmente, o governo nacional decidiu parar todas as obras públicas em Dezembro, interrompendo assim completamente a exigência do governo. O cimento não teve um ano ruim desde o início da pandemia, como pode ser visto a seguir.

Exportações de cimento da Argentina (apresentação dos resultados do 2T24 da LOMA)

Isso se refletiu nos volumes da Loma, queda de 30% no 2T24 em relação ao ano passado. No caso do concreto, utilizado em grandes obras, os volumes diminuíram 45%.

Melhoria da margem de curto prazo: As margens da empresa realmente aumentaram apesar da situação negativa do faturamento, 500 pontos tanto no bruto quanto no EBITDA. Isso resultou na empresa capaz de registrar uma contração de 11% no EBITDA ajustado e uma contração de 12% no resultado operacional.

Existem duas razões para isso. Em primeiro lugar, a empresa não aumentou muito os salários e pode ter interrompido alguns turnos, pelo que o OpEx diminuiu em linha com a produção em cerca de 30%. A segunda razão é que a empresa praticamente interrompeu a produção em áreas-chave. Citando as economias decorrentes da não utilização de eletricidade e gás natural durante os dispendiosos meses de inverno, Loma interrompeu o cozimento do clínquer e a moagem do calcário. Isso pode ajudar a reduzir a conta de energia e o pagamento por alguns meses, mas parar a usina não pode funcionar por muito tempo. Além disso, quando as cimenteiras não estão a produzir em escala, os materiais produzidos nessas alturas são mais caros (porque têm de absorver mais por unidade), o que se reflete em margens muito baixas nos próximos meses.

Outros estão otimistas: A direção da Loma apontou o mês de julho como de recuperação, já que os embarques caíram 14% em relação ao ano passado. Também mostra uma boa tendência entre abril e julho, vista no gráfico nacional acima. Talvez seja esse o caso, principalmente porque em julho o gap cambial se alargou, o que levou à redução do custo da construção em dólares e, consequentemente, tornou o desenvolvimento imobiliário mais atrativo. No entanto, a diferença diminuiu em agosto e há fatores sazonais óbvios no 2T e no 3T. Acredito que é demasiado cedo para pôr fim à actual recessão.

Problema no controlador

O controlador da Loma Negra, o conglomerado brasileiro de cimento Intercement, está atormentado por dívidas há anos. Isto levou o IC a colocar à venda a participação da Loma Negra durante vários anos (as negociações iniciais começaram em 2018). Embora a IC tenha conseguido vender operações em África, não conseguiu vender a sua participação na Loma.

O último capítulo desta história envolve a incorporação da proteção de ativos de IC no Brasil, como Loma informou à SEC no mês passado. Esta ordem não indica qualquer problema para o desempenho da Loma, mas torna a venda do capital da Loma mais estressante.

Neste caso, o principal comprador é outra empresa brasileira, a Companhia Siderúrgica Nacional, que tem direito especial de negociação (recentemente renovado até o início de agosto e depois renovado automaticamente). A CSN está negociando a compra da totalidade dos ativos da IC, dos quais a Loma é apenas uma parte.

De qualquer forma, é improvável que a IC ou a CSN vendam as ações da Loma no mercado aberto, baixando o preço das ações. No entanto, uma potencial mudança de controlador poderia despertar mais interesse de alguns atores estratégicos. Um desses jogadores é um empresário argentino que possui participação na Pampa Energía SA (PAM), que atua no setor de construção, e está interessado em comprar a participação exclusiva da Loma.

A avaliação não é atraente apesar do rendimento

Avaliar a situação de Loma este ano não é nada justo, pois o país está numa grave crise económica. Será equivalente a avaliar a Loma com base no lucro de 2020.

No meu último artigo, utilizei uma abordagem de longo prazo para prever os lucros da Loma; incluindo margens EBITDA e remessas de cimento para vários períodos, incluindo booms como 2021/22 e quebras como 2018/2020.

O pior cenário, com os volumes atuais e margens por tonelada de 2018, significa cerca de US$ 55 milhões a US$ 60 milhões em lucro líquido para a empresa. Em comparação com uma capitalização de mercado de aproximadamente US$ 820 milhões, isso representa um alto múltiplo de 15x. Portanto, no pior cenário, Loma oferece um rendimento de cerca de 6,6%.

Se assumirmos que as margens não caem para os níveis de 2018 ou, finalmente, os preços melhoram (digamos 15% abaixo dos níveis crescentes de 2023), estaríamos falando de um lucro de 70 milhões de dólares, acredito que este rendimento. é muito bom, mesmo que não seja tão atraente, pois -A Argentina consistentemente não consegue crescer acima dos níveis de 2021/22. Se a Loma estiver configurada para oscilar entre altos e baixos, então não poderemos obter um lucro médio do ciclo superior a 70 milhões de dólares, portanto, a ação não é uma oportunidade. Por esse motivo, mantenho minha classificação de holding.