(NYSE:LOW)")

turti

Quando analisei os resultados na Home Depot (HD), não compreendi totalmente a reação do mercado, mas os resultados estiveram de acordo com as minhas expectativas. Após a reação inicial, o mercado reagiu positivamente tanto ao Home Depot e Lowe's (NYSE: PARA BAIXO) preços das ações, mas isso me fez pensar. Se o líder em melhorias residenciais publicar esse tipo de resultado, quão ruim isso poderá ser para o retardatário? Houve algo que o mercado estava a ignorar e existe uma oportunidade de proteger a minha carteira apostando contra o retardatário?

Em suma, acredito que existe uma rara oportunidade em que o mercado está a descontar os riscos de deter ações de melhoramento da casa num mercado fraco e ser retardatário pode resultar numa grande desvantagem.

Lowe's sempre esteve atrás da Home Depot

O trabalho de Lowe por dentro site de reforma residencial e opera mais de 1.700 lojas na América do Norte. O núcleo da receita da Lowe vem da venda de produtos de reforma residencial com valor agregado de serviços de instalação, garantias estendidas e serviços profissionais, incluindo entrega no local e opções de financiamento de empreiteiros.

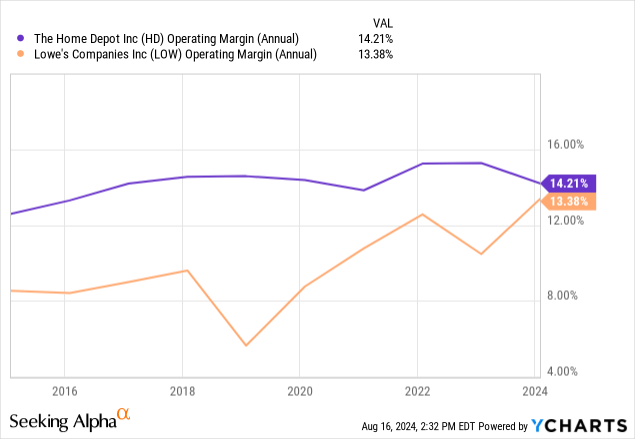

A área de reforma residencial é um duopólio, com a Home Depot liderando sobre a Lowe's (62% contra 35%). É fácil ver o quão bem eles se saíram ao longo dos anos.

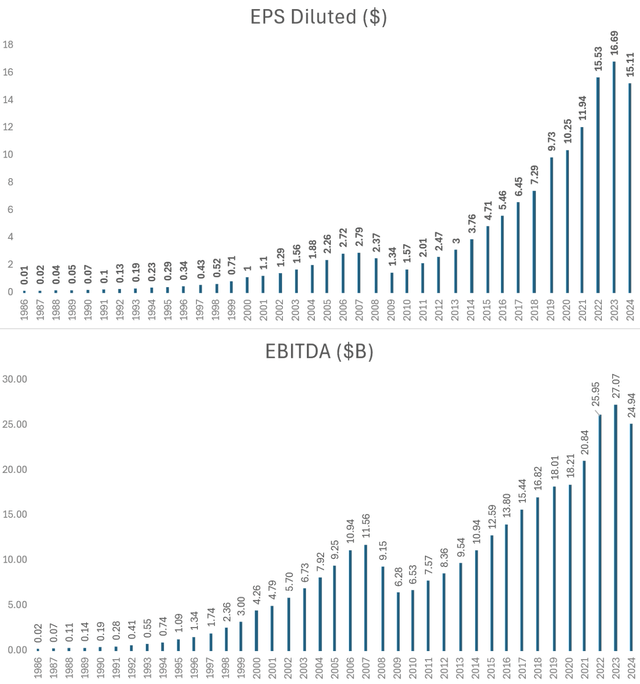

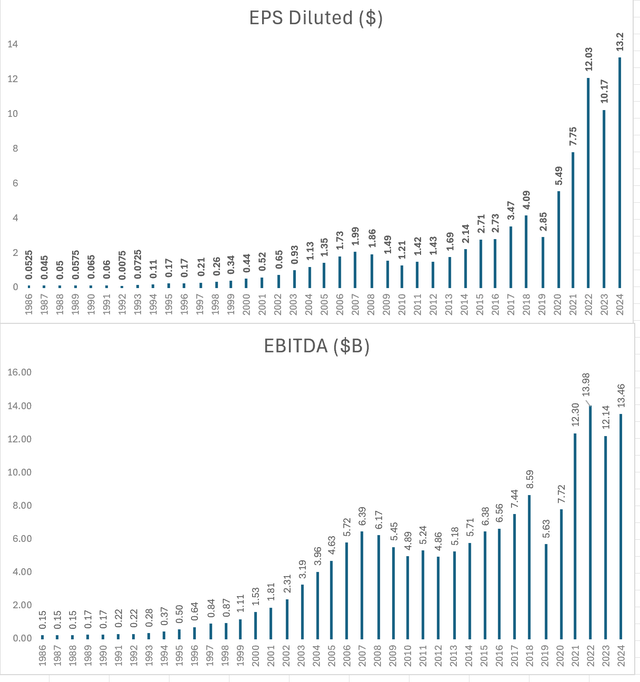

- Desde que a empresa abriu o capital, a Home Depot cresceu de forma consistente, exceto em 2008-2009 e no ano de referência mais recente. No entanto, na Lowe's, há apenas 15 anos, o crescimento não era tão constante quanto o da Home Depot. Além do GFC, o seu EBITDA sofreu um impacto em 2012, 2019 e 2023.

EPS e EBITDA da Home Depot (Autor Feito com dados da empresa)

EPS e EBITDA da Lowe (Autor reproduzido com dados da Empresa)

- A estratégia de aquisição e operações da Home Depot teve sucesso e a empresa obteve lucros elevados. A estratégia de expansão da Lowe falhou (teve que sair do México e do Canadá) e, no passado, a administração citou erros na gestão de estoques que levaram à redução das vendas nas mesmas lojas. Em 2018, a Lowe's fez uma mudança de liderança com o objetivo de a Lowe's aumentar a sua capacidade operacional. Portanto, é fácil ver no gráfico como Lowe's começou a diminuir a diferença nos anos desde então.

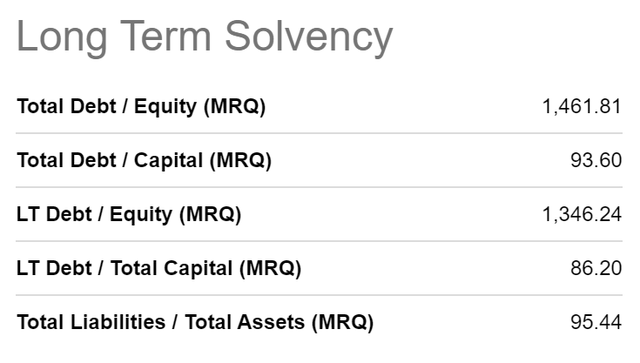

- Mesmo no que diz respeito ao balanço patrimonial, a Lowe's está em pior situação do que a Home Depot

Métricas de solvência de longo prazo da Home Depot (Procurando por Alfa) Métricas de solvência de longo prazo para a corporação Lowe's (Procurando por Alfa)

Mas daqui para frente o caminho será muito difícil. Com muitos sinais de um comprador fraco e da Home Depot nos alertando sobre um momento difícil para o setor de reforma residencial, é razoável pensar que os retardatários serão os mais afetados.

Pensar é direto. Se todo o resto for igual e a indústria enfrentar desafios como um todo, com uma maior quota de mercado, o líder tem mais economias de escala do que o retardatário. Com margens mais altas, o líder tem mais ética de trabalho do que o retardatário. Com melhor saúde financeira, o líder tem mais flexibilidade de balanço do que o retardatário.

Próximos ganhos do segundo trimestre de Lowe e orientação da Home Depot

Procurando por um Alfa

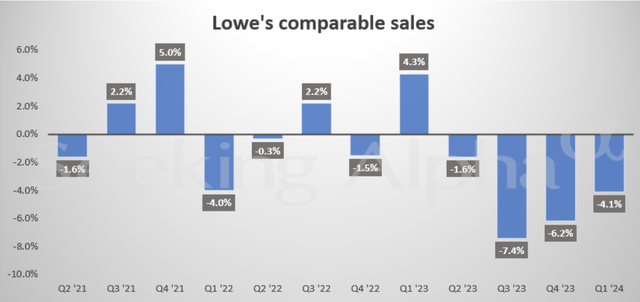

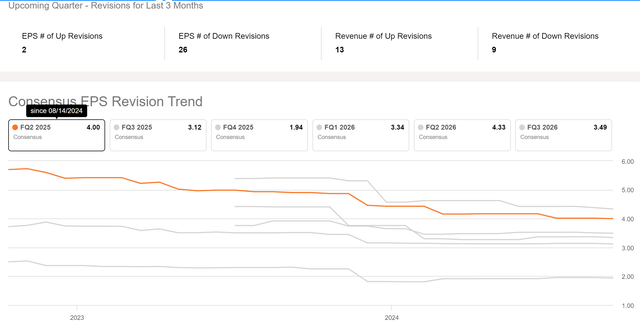

Não seria surpreendente ver outro trimestre em baixa, depois de quatro trimestres consecutivos de declínio. Os números de consenso têm diminuído e são muito agressivos nos últimos meses. O número de revisões principais é de apenas 2 para EPS, e o o número de avaliações baixas é 26!

Análise dos lucros do próximo trimestre (Procurando por Alfa)

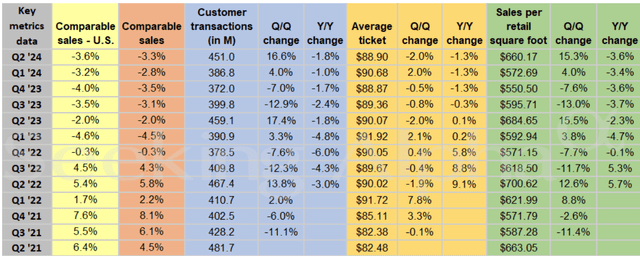

Mas há alguma pista que possamos obter do recente relatório de lucros da Home Depot? Na Home Depot, as vendas comparáveis no trimestre caíram 3,6%, pior do que os -2,4% esperados. As compras dos clientes caíram 1,8%, para US$ 451 milhões, com o valor médio da transação caindo 1,3%, para US$ 88,90. Vendas/m² o pé também caiu 3,6%, para US$ 660,17. Olhando para o futuro, a Home Depot espera um declínio nas vendas comparáveis de 3 a 4% no EF24, uma perspectiva mais pessimista do que o declínio de 1% esperado anteriormente.

Números comparáveis (SA)

Os fundamentos de longo prazo que apoiam a procura de melhoramentos residenciais são fortes… Durante o trimestre, as taxas de juro elevadas e uma incerteza macroeconómica significativa deprimiram a procura geral do consumidor, levando a gastos fracos em projetos de melhoramentos residenciais.

– CEO da HomeDepot

Então é aqui que a tese baixista começa a se firmar. Se o argumento é que as actividades de melhoria ou manutenção da casa irão acelerar novamente quando a Reserva Federal baixar as taxas de juro, duvido que uma redução de 25 ou 50 pontos tenha qualquer efeito perceptível (as taxas hipotecárias já começaram a diminuir em antecipação aos cortes nas taxas). . Se houver cortes profundos que possam acontecer no caso de uma recessão, isso não seria um bom presságio para uma empresa que escolhe um comprador como a Lowe's.

Riscos desta tese (sinais mistos da economia)

Embora existam sinais de alerta de que existe um perigo iminente para a economia, também existem sinais contraditórios.

Os sinais de alerta vieram na forma de um mercado de trabalho fraco, da tendência descendente do Índice Económico Líder (LEI) do Conference Board e da maior inadimplência em contas de cartão de crédito em mais de uma década.

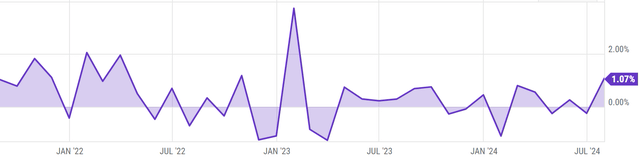

Mas também vimos as maiores vendas no varejo em julho desde o início de 2023 (uma aceleração de 1%, excluindo itens relacionados a automóveis, foi 0,4% melhor do que os 0,1% esperados).

Lojas da Mãe (Ycharts)

Além disso, os lucros do Walmart (WMT) estão acima das estimativas do segundo trimestre e também aumentaram suas perspectivas para o ano fiscal de 25. A receita total de vendas e o lucro operacional foram os mais elevados dos últimos dois anos. Eu, por exemplo, estarei acompanhando ansiosamente as teleconferências de lucros da Lowe e da Target na próxima semana para ver se houve algum sinal positivo recente na desaceleração da economia ou se devo rever a minha tese. Assista e aprenda!

A classificação de Lowe não se mantém em situações perigosas

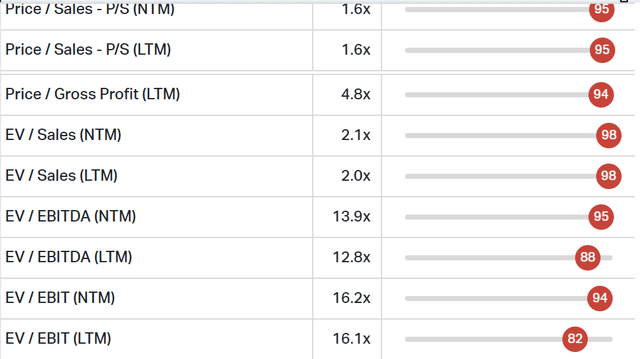

Atualmente, a Lowe's Companies está negociando a um múltiplo PE de 19,3x e, à primeira vista, não parece ruim e pode ser justo em comparação com o seu setor. Mas isso é apenas até onde vai. Seu índice de PE não está em condições de tendência e seu valor empresarial no EBITDA está sendo negociado perto de seus níveis mais altos em comparação com sua história (os níveis de percentil mostram que quase 90% das vezes as avaliações estavam abaixo dos valores atuais).

Classificação percentual dos índices de avaliação (Koyfin)

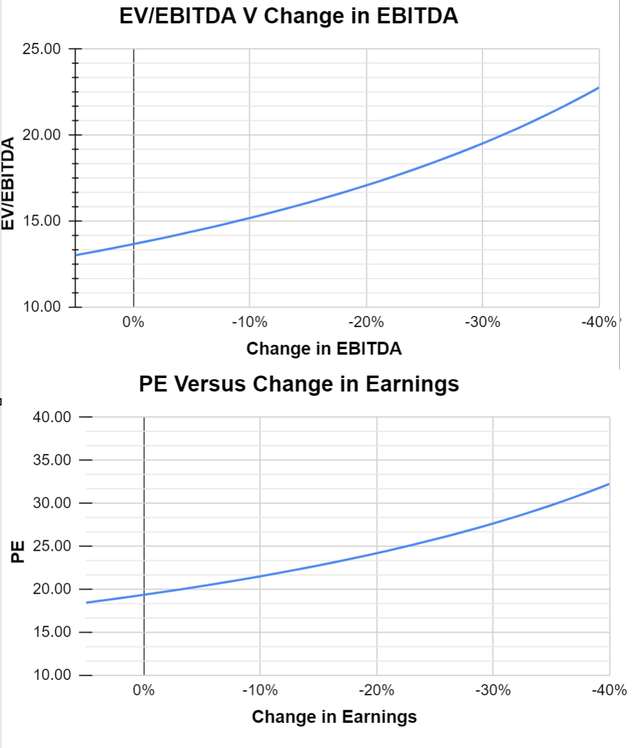

Mas quão ruim poderia ser? Podemos ver isso observando a taxa de declínio da renda. Se alguns dos cenários pessimistas negativos se concretizarem, as avaliações começarão a subir acima de 15x para o EBITDA e 22x para o PE (queda de 10%). Sob tais circunstâncias, é provável que o stock se corrija dos seus níveis actuais.

O autor é produzido

Ação

Estarei trabalhando em minha visão pessimista de curto prazo usando opções de venda fora do dinheiro. Essas opções têm potencial para gerar um grande lucro se a ação passar por uma grande correção nos próximos meses, mas perderei um pouco se estiver errado.

Ao comprar isso, algumas coisas a serem observadas –

- As opções de venda Deep OTM com pelo menos 3 meses para o vencimento têm assimetria, mas dependem de alta volatilidade ou de uma correção de preço significativa para fornecer qualquer lucro real (o pagamento é importante caso minha tese seja bem-sucedida e o preço se mova para mim ou a volatilidade seja redefinida para o valor mais alto). Tenho exposição a contratos com vencimento em outubro e novembro a vários preços de exercício (US$ 190, US$ 200, US$ 210). Os pagamentos variam dependendo dos prêmios pagos e da movimentação de estoque. OTM remoto pode gerar de 10 a 50 vezes de investimento

- Liquidez e volume suficientes para garantir que o spread entre a compra e a venda seja razoável

- Esta estratégia ou uma variação desta estratégia (exemplo: posições de curto prazo, como vencimento em 20 de setembro e preço de exercício próximo) também pode funcionar para as pessoas. exposição longa significativa ao Lowe's ou ações que estão expostas à economia em geral e desejam proteger-se de qualquer recessão de curto prazo. A expiração fornece proteção em uma carteira com beta alto (qualquer volatilidade no mercado deve ser refletida na ação e seu beta é 1,16. A fonte da volatilidade não é tão importante quanto o efeito na própria carteira)

Deve-se enfatizar que a volatilidade implícita é maior do que o habitual, uma vez que os lucros estão próximos (antes do mercado em 20 de agosto) e os participantes do mercado esperam um movimento na ação (um movimento de até 10% pode ser incluído no valor de renda). Portanto, se uma ação subir em resposta a ganhos positivos, não reagir ou mesmo cair em linha com o movimento esperado, os prémios pagos pelas opções podem perder todo o seu valor.