")

JHVEFoto

Tese de investimento

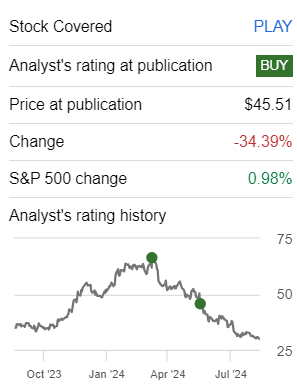

Dave e Buster (NASDAQ: JOGAR) apresentou resultados do segundo trimestre de 2024 que aplaudiram os investidores, fazendo com que as ações subissem mais de 10% após o expediente.

Mas, ao olharmos para o futuro, não estou impressionado com as suas perspectivas a curto prazo. Quero dizer embora eu tenha estado pessimista em relação a esta ação nos últimos 6 meses e, em retrospecto, eu claramente tomei uma decisão ruim ao ser otimista, hoje não endosso esta ação com uma classificação de COMPRA.

Vou para o lado, pois sou neutro nessa ação. Sim, as ações estão obviamente baratas, mas não vejo uma forma de o negócio atingir os níveis de rentabilidade que eu esperava.

Recapitulação rápida

Fiz uma chamada errada no PLAY. Aqui está o que eu disse em minha análise anterior,

Afirmo que as comparações de Dave & Buster melhorarão naturalmente no início das finanças do segundo trimestre, o que será É ofuscado pela falta e clareza da sua estratégia. Em 90 dias, estou inclinado a acreditar que o preço de suas ações estará acima de US$ 50 ou mais.

Trabalho do autor em PLAY

Hoje, incluindo o salto após o expediente, a ação está em US$ 33 por ação. Sem dúvida uma má decisão da minha parte.

E estes últimos resultados não me convencem de que as suas perspectivas subjacentes sejam atraentes e que valha a pena duplicar. Então, não sou tendencioso.

Perspectivas de curto prazo de Dave & Buster

Dave & Buster's é uma empresa de restaurantes e entretenimento que combina comida, bebidas e jogos estilo arcade sob o mesmo teto. Ela opera locais que oferecem vários jogos interativos, eventos e opções de comida e bebida, atendendo tanto visitantes casuais quanto reservas baseadas em eventos.

A empresa se concentra em melhorar a experiência do hóspede por meio de iniciativas estratégicas como reforma de lojas, melhoria do cardápio e implementação de programas de fidelidade. Recentemente, a Dave & Buster's também expandiu a sua presença através da abertura e renovação de novas lojas, com o objetivo de melhorar o tráfego e o crescimento das receitas.

Em relação às perspectivas de curto prazo, conforme discutido na teleconferência de resultados, Dave & Buster's está vendo resultados iniciais positivos em suas lojas reformadas e espera que isso contribua para o crescimento da receita nos próximos trimestres.

Além disso, as suas ofertas melhoradas de menu e bebidas, bem como o marketing digital e as estratégias de preços, deverão reforçar o seu desempenho de primeira linha.

A empresa também planeja abrir mais lojas no país e no exterior, o que deverá apoiar o crescimento.

No entanto, apesar dos obstáculos no curto prazo, a administração continua confiante de que estes planos irão melhorar o crescimento das vendas nas mesmas lojas no curto prazo.

Mesmo assim, as vendas nas mesmas lojas caíram 6,3% ano após ano. Isto deveu-se a um ambiente macroeconómico desafiante, com baixos gastos dos consumidores.

A empresa reconheceu estas pressões no segundo trimestre e, embora tenha implementado medidas de redução de custos para proteger as margens, enfrenta incerteza na economia em geral.

Tal como discutido na teleconferência, existe uma base de consumidores cautelosa que continua a pesar nas suas elevadas taxas de crescimento.

Dado este contexto equilibrado, passemos agora a discutir os seus fundamentos.

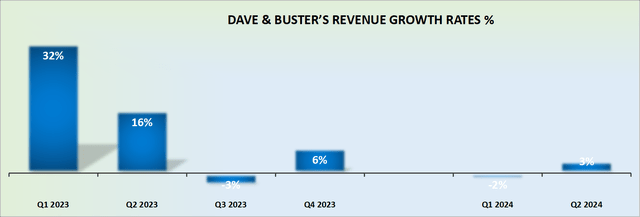

As taxas de crescimento da renda continuarão a melhorar

Taxas de crescimento da receita do PLAY – trabalho do autor

Esta foi a minha tese para todo o ano de 2024:

O trabalho do autor

Tenho sido consistente em minha análise de Dave & Buster ao acreditar que a empresa entregará pelo menos um CAGR de meio dígito até 2024.

Dado que nem sequer tem um trimestre facilmente comparável para este ano fiscal, que é o terceiro trimestre fiscal, e Dave & Buster's já está reportando muito próximo do dígito médioTenho certeza de que minha estimativa de crescimento de seu faturamento na casa de um dígito é a estimativa correta.

Esta é claramente uma suposição otimista que os investidores provavelmente adotarão. Mas esta tese não é muito simples. Bem, há um aspecto confuso nesta tese de investimento, e é isso que discutiremos na próxima seção.

Avaliação de ações PLAY – 2x EBITDA

Na minha análise anterior, relacionada às finanças do primeiro trimestre de 2024, eu disse:

[Dave & Buster’s] As margens EBITDA do trimestre foram de 27,1%, apoiando ainda mais meu argumento anterior de que Dave & Buster's provavelmente apresentará margens EBITDA de 26% este ano. Afinal de contas, apesar do ambiente difícil, Dave & Buster's já reporta 110 pontos base acima da minha estimativa anterior.

[…] Continuo confiante de que Dave & Buster's gerará pelo menos US$ 620 milhões em EBITDA este ano. Isso coloca o estoque em menos de 3x o EBITDA.

E agora, no trimestre relatado mais recentemente, segundo trimestre fiscal de 2024, as margens EBITDA da Dave & Buster são de 27,2%. O acompanhamento do PLAY não apenas está acima da minha estimativa anterior de 26% do EBITDA de 2024, mas, na verdade, melhorou em relação ao EBITDA fiscal do primeiro trimestre de 2024 de 27,1%.

No entanto, embora esta seja claramente uma característica positiva, não estou convencido de que a Dave & Buster's seja capaz de “entregar pelo menos 620 milhões de dólares em EBITDA este ano”, como estimei anteriormente.

Aqui estão meus cálculos feitos na parte de trás do guardanapo. O primeiro semestre de 2024 arrecadou cerca de US$ 311 milhões. Em seguida, se assumirmos que o terceiro trimestre fiscal traz uma ligeira melhoria em relação ao mesmo período do ano passado, poderá render cerca de 88 milhões de dólares. Portanto, isto deixa um grande encargo financeiro para o quarto trimestre de 2024, arrecadando 220 milhões de dólares para o trimestre de férias.

Falando em destaques, não acredito que Dave & Buster's tenha o suficiente em seu tanque para aumentar repentinamente seu EBITDA subjacente em algo mais do que 10% a 15% no ano fiscal de 2024.

E não há como chegar ao aumento de 44% em relação ao quarto trimestre do ano anterior, necessário para atingir minha previsão original.

Muito provavelmente, Dave & Buster's arrecadará cerca de US$ 570 milhões este ano. Isto, claro, é barato. Ninguém argumenta o contrário. E certamente não eu. Mas não tenho certeza se o preço baixo é argumento suficiente para os investidores baterem no peito para comprar essas ações.

Afinal, por ser igual ao seu valor de mercado, os investidores também têm de enfrentar uma pilha de dívidas que também equivale a 1,3 mil milhões de dólares.

Portanto, sou neutro neste termo.

O resultado final

Concluindo, embora eu tenha tido uma boa carreira na Dave & Buster's, fica claro, em retrospectiva, que tomei uma decisão errada.

A ação não teve um desempenho tão bom quanto eu esperava e, apesar da sua atual baixa avaliação, não vejo um caminho claro para atingir os níveis de lucro que esperava.

Com a incerteza sobre o crescimento das vendas nas mesmas lojas, um ambiente macroeconómico desafiante e um pesado peso da dívida, acredito que o melhor curso de ação agora é afastar-se. Embora o PLAY possa parecer barato, ainda não estou disposto a jogar com esta ação.