")

Jonathan Knowles

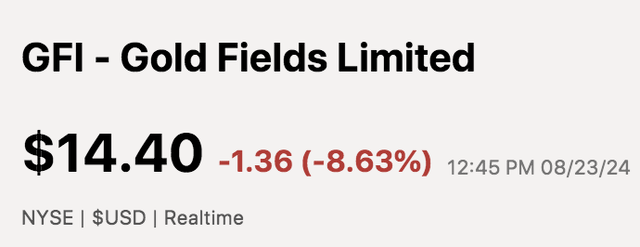

Campos de Ouro Limitados (NYSE:GFI) divulgou os resultados do primeiro semestre na sexta-feira, revelando números decepcionantes e reduzindo sua orientação para o ano inteiro. Os investidores não gostaram da notícia, já que as ações da Gold Fields caíram quase 10% após o evento.

Preço das ações GFI (A pesquisa Alfa)

Cobrimos as ações da Gold Fields pela última vez em junho, ecoando nossa visão neutra sobre suas perspectivas. No entanto, considerando o trimestre de pernas para o ar da Gold Fields e a subsequente reação do mercado, decidi rever a nossa tese comentando os resultados do primeiro semestre.

Aqui está minha opinião sobre as ações da Gold Fields.

Memorial dos Campos de Ouro

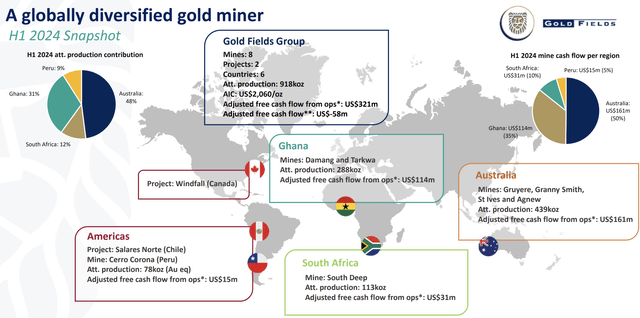

Para quem não sabe, a Gold Fields é uma mineradora de ouro sul-africana que opera na África do Sul, África Ocidental, Austrália, Canadá e Peru.

O diagrama a seguir transmite o fluxo de caixa e o mix de produção de Gold Fields.

Estrutura de Trabalho (Campos de ouro)

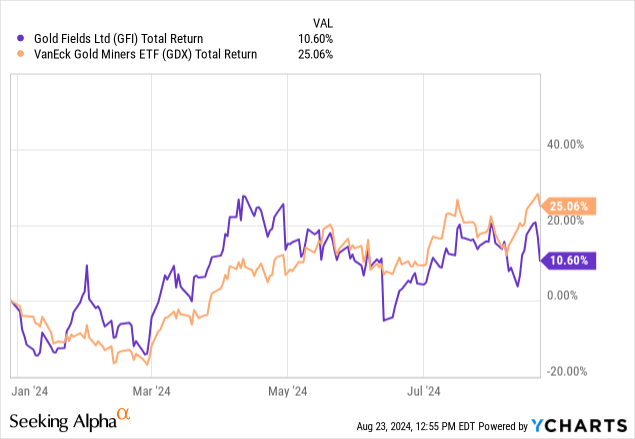

Embora tenha mostrado bons benefícios desde No final do ano, Gold Fields teve desempenho inferior ao ETF VanEck Gold Minders (GDX), sugerindo que possui variáveis de influência idiossincráticas significativas.

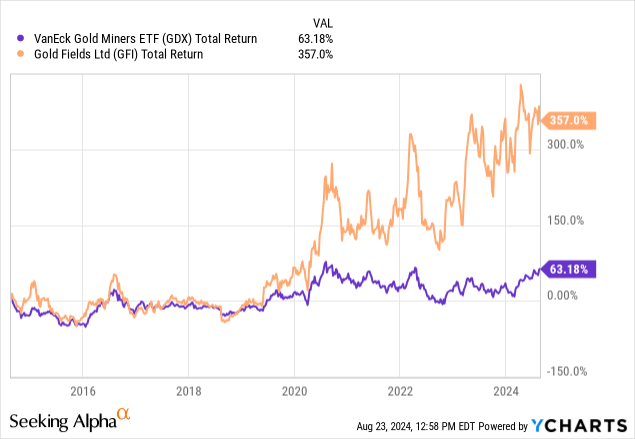

Incorporei os retornos de longo prazo abaixo para permitir um ponto de vista de série temporal. Como mostra o gráfico, a Gold Fields superou o seu grupo de pares na última década.

Revisão de benefícios

Legenda

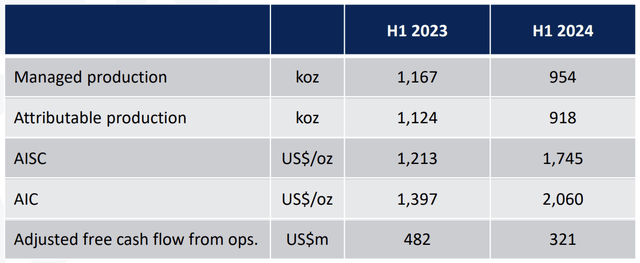

A produção gerenciada da Gold Fields no primeiro semestre caiu cerca de 22,3% ano a ano, para 954.000 onças. Conseqüentemente, a produção da empresa diminuiu aproximadamente 22,4%, para 918.000 onças, enquanto os custos totais de armazenamento aumentaram 43,86%, para US$ 1.745 por onça.

O desempenho consolidado da empresa levou a uma redução anual de US$ 161 milhões na volatilidade do fluxo de caixa livre das operações, transmitindo uma trajetória descendente.

Artigos de notícias sobre produção e finanças (Campos de ouro)

Acho que é seguro dizer que alguns podem achar os resultados do primeiro semestre de Gold Fields decepcionantes. Porém, quais são as principais causas que fazem com que os Gold Fields funcionem com leveza? O que o futuro reserva?

Vamos dar uma olhada e lidar com alguns dos pontos variáveis.

Conclusão de Gruyere e St. Ives na Austrália

A produção de Gruyere caiu 20% ano após ano, para 127.000 onças. A causa foi um mau tempo que limitou a mineração. No entanto, a mineração foi retomada em Abril, o que significa que a produção deverá atingir o pico no final de 2024.

Além disso, SantoA produção caiu 25% ano após ano, para 139.000 onças. De acordo com a Gold Fields, a produção mais baixa se deve aos teores mais baixos devido ao baixo desempenho e ao armazenamento. Apesar dos lucros inesperados da mineração, a Gold Fields espera volumes para St.

tenho pouco a acrescentar Santo. No entanto, acredito que o declínio de Gruyere não foi um evento significativo, possivelmente com base na capital Gold Fields.

Entrega baixa da África do Sul profunda

A produção na mina South Deep caiu 25% em relação ao ano anterior, para 117.000 onças, em grande parte devido a um incidente fatal em janeiro e à “redução do acesso aos realces devido ao aumento do remanejamento de aterro e à perfuração mais lenta na mina”.

Não posso falar com tecnologia. No entanto, a Gold Fields espera que o volume aumente 14% em mais de meio trimestre, o que considero verossímil, dado que os apagões na África do Sul estão a diminuir. Porém, o verão na região está surgindo, o que pode trazer chuvas para a equação.

Abaixo do Cerro Corona de Perro

A produção de Cerro Corona caiu 42%, para 79.000 onças. A principal razão para a redução do clima e os efeitos negativos.

Embora eu ache que os eventos possam ser considerados não críticos, espera-se que a mineração seja concluída em Cerro Corona à medida que a mina se aproxima da data de vencimento 2025/2026. A Gold Fields explorará os estoques mais tarde, mas a reposição de renda pode ser um problema, pois pode precisar ser recuperada.

Exterior: Os resultados de produção divulgados dentro da categoria principal são o que considero importante. Gold Fields tem outras minas – visite este link para uma descrição completa.

Alguns bons

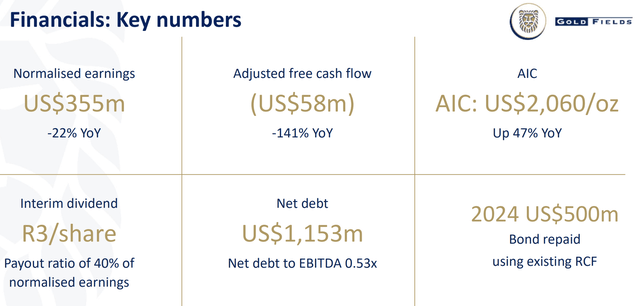

O desempenho da Gold Fields levou a uma revisão em baixa da sua orientação. A empresa espera entre 2 e 2,15 milhões de onças para o ano inteiro, abaixo da previsão anterior de 2,2-2,3 milhões de onças.

Apesar dos ganhos inesperados de desempenho, vejo poucos pontos positivos.

Normalização e preços do ouro

Conforme mencionado na seção anterior, a normalização do desempenho pode ocorrer, já que muitos dos infortúnios dos Campos de Ouro foram causados por eventos não significativos, como clima e subleito.

Além disso, os preços do ouro estão disponíveis e isto continuará até ao final de 2024. Por que? Uma mudança nas taxas de juro dos EUA parece possível e os indicadores económicos como a confiança empresarial, o crescimento anualizado do PIB e o desemprego indicam que os riscos sistémicos estão a aumentar. Como tal, vejo muitos traders usando ouro para evitar o risco de cauda do dólar.

XAUUSD à vista (Procurando por Alfa)

Links Adicionais:

- Indicadores Econômicos dos EUA.

- Ouro para proteger USD

- USD vs. Taxas de juros dos EUA

- Ouro para proteger o risco econômico da cauda

Boas tarefas

Outro factor que considero convincente é a política de dividendos da Gold Fields, que é de 40% do seu lucro normal. A ação tem um rendimento médio de quatro anos de 2,89% (listado antes do dividendo). Provavelmente veremos os dividendos futuros e regulares da Gold Fields diminuirem ligeiramente após sua recente emissão. No entanto, ainda vejo o seu dividendo como rentável e sustentável, especialmente considerando a impressionante cobertura da dívida da empresa.

Exterior: Gold Fields tem uma relação Dívida Líquida/EBITDA de 0,53, o que mostra a cobertura da sua dívida.

Lugares para ficar em Gold Field

Comprar o mergulho?

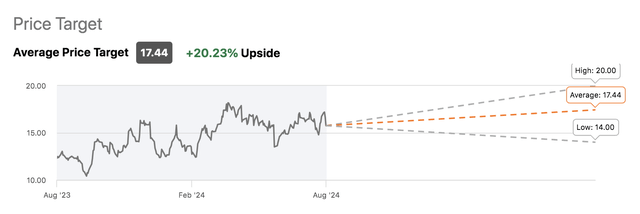

Busca as metas de preços dos analistas de Wall Street para amostras Alpha. A ferramenta sugere que o preço-alvo médio do analista sell-side é de US$ 17,44, representando cerca de 20% de alta.

Preço alvo da ação GFI (Procurando por Alfa)

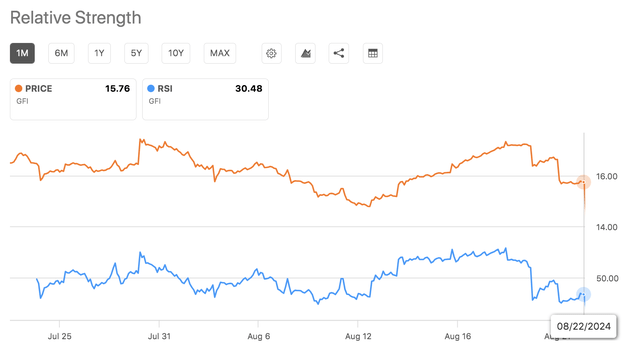

Além disso, o declínio pós-lucro da Gold Fields puxou o índice de força da ação para baixo para 30, indicando que a ação pode estar sobrevendida (30 é considerado o limite de “sobrevenda”). Embora seja apenas um indicador técnico, o RSI é usado por muitos para encontrar pontos de entrada.

Índice de Força Relativa (Procurando por Alfa)

Pensamentos finais

Considero as ações da Gold Fields um ativo de igual peso.

O declínio nos lucros da Gold Fields pode constituir um ponto de entrada para outros, especialmente considerando que as operações mineiras da empresa têm sido normais, os índices da Gold Fields baseados nos mercados financeiros e a dinâmica demonstrada pelos preços do ouro.

No entanto, apesar das suas vantagens, os catalisadores do Campo de Ouro provavelmente não fornecem o suficiente para explicar a situação da obesidade.