")

carmengabriela

Tese de investimento

Moderna (NASDAQ:MRNA) as ações caíram mais de -41,67% desde a última vez que as cobri no verão. A origem deste declínio tem sido uma dolorosa combinação de custos elevados que estão a forçar a empresa a reduzir a sua dimensão. Em nenhum lugar isso mudou particularmente dolorosas são as colunas de I&D e despesas administrativas dos fabricantes de vacinas, que já são incontroláveis tendo em conta o actual fluxo de receitas.

Infelizmente, apesar dos seus esforços para reduzir os custos de I&D, a fim de optimizar o tamanho da frota, estes cortes ocorrem num momento crítico, quando a empresa enfrenta uma concorrência crescente. O mercado de vacinação, especialmente na área de vacinação de adultos, está a crescer a uma CAGR de 6,4% e deverá atingir 35,87 mil milhões de dólares até 2032. Este é um crescimento muito mais lento do que o experimentado pela Moderna durante a crise.

Embora a Moderna espere receber aprovações regulatórias importantes para muitas vacinas produtos até 2027, o ritmo da inovação está claramente a abrandar com a retirada de certas partes do seu pipeline de I&D através destes despedimentos. Penso que este é um movimento perigoso numa indústria que precisa de inovação constante para se manter competitiva e que provavelmente irá prejudicar a sua posição no mercado.

Na minha opinião, as más notícias continuam para a Moderna, infelizmente. Com o aumento da concorrência, ainda acredito que as suas ações estão sobrevendidas. O esperado crescimento financeiro a longo prazo, embora promissor no papel, está longe de terminar e as perspectivas financeiras a curto prazo são muito sombrias.

Por que estou fazendo uma comparação de rastreamento

Na minha última postagem em junho, abordei os principais riscos competitivos enfrentados pelo pipeline da Moderna, apesar de ser a líder inicial em tecnologia MRNA.

Os desenvolvimentos recentes apenas fortaleceram minhas crenças. O sucesso inicial da Moderna com a sua vacina COVID-19 foi em grande parte impulsionado pela Operação Warp Speed. O processo acelerado de desenvolvimento de vacinas durante a pandemia foi único e é improvável que se repita para os seus outros produtos.

Agora, à medida que a concorrência aquece, a Moderna começou a cortar custos significativamente, incluindo a redução dos custos anuais de I&D em 1,1 mil milhões de dólares até 2027.

Infelizmente para a Moderna, isto ocorre num momento em que outros grandes fabricantes de medicamentos estão a começar a acumular o seu pipeline de I&D devido a precipícios proprietários. Com um baixo investimento em I&D, penso que isto parece ineficaz.

Os concorrentes estão começando a dominar outros grandes mercados emergentes de vacinas, incluindo o mercado de vacinas contra o vírus sincicial respiratório (RSV). A Moderna enfrenta um risco real de ser preterida quando o seu pipeline não tem a profundidade proporcionada por um orçamento crescente para investigação.

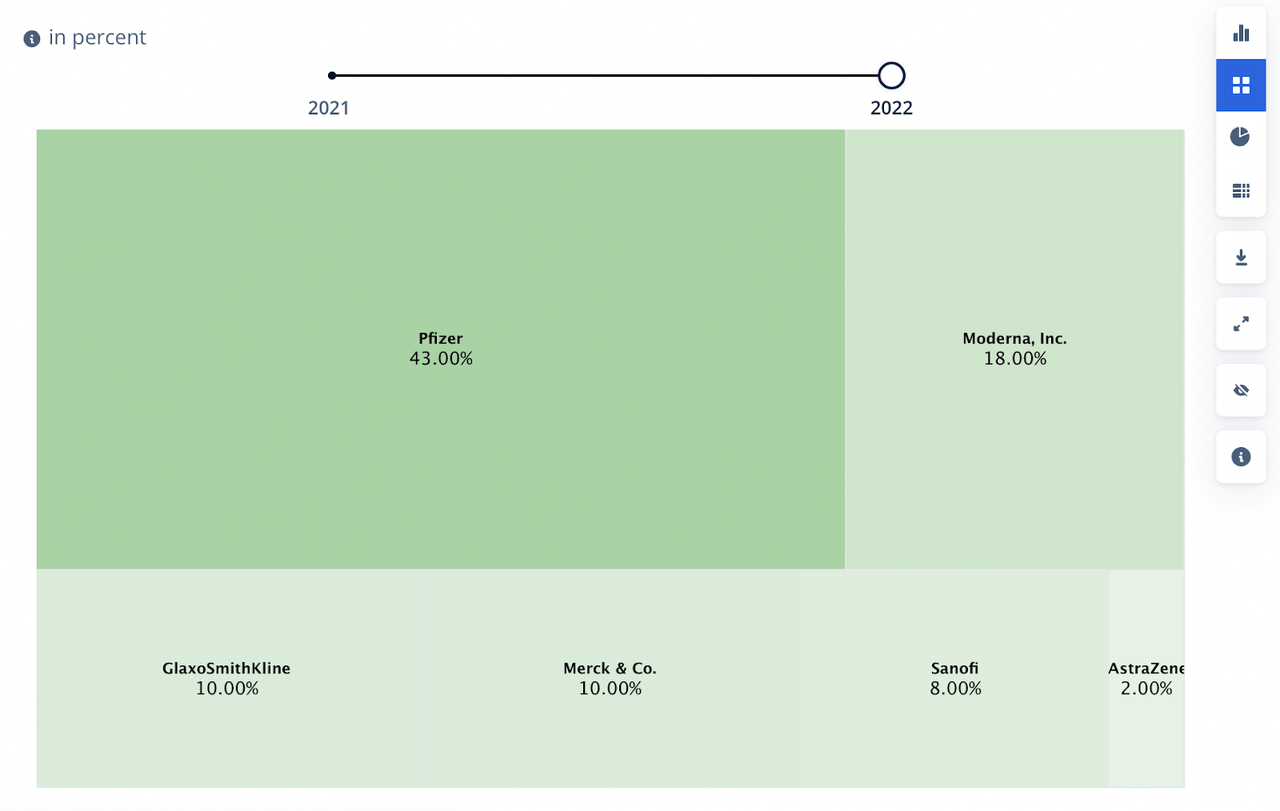

Participação no mercado-alvo (Estatista)

Estes grandes intervenientes já dispõem de balanços significativos para investir fortemente nos seus esforços de I&D.

Isto cria um obstáculo para a Moderna: ela precisa de inovar para se manter competitiva, mas as suas medidas de redução de custos limitam a sua capacidade de o fazer. Se não puderem suportar o nível de I&D necessário para construir um pipeline forte, o seu crescimento estará realmente em dúvida, especialmente porque a concorrência é tão feroz.

O objetivo deste documento de acompanhamento é mostrar que, embora a Moderna esteja tentando corrigir os custos, eles não estão resolvendo o problema central. A solução deles é um curativo, não uma cura, na minha opinião.

As taxas de rescisão são um problema 22

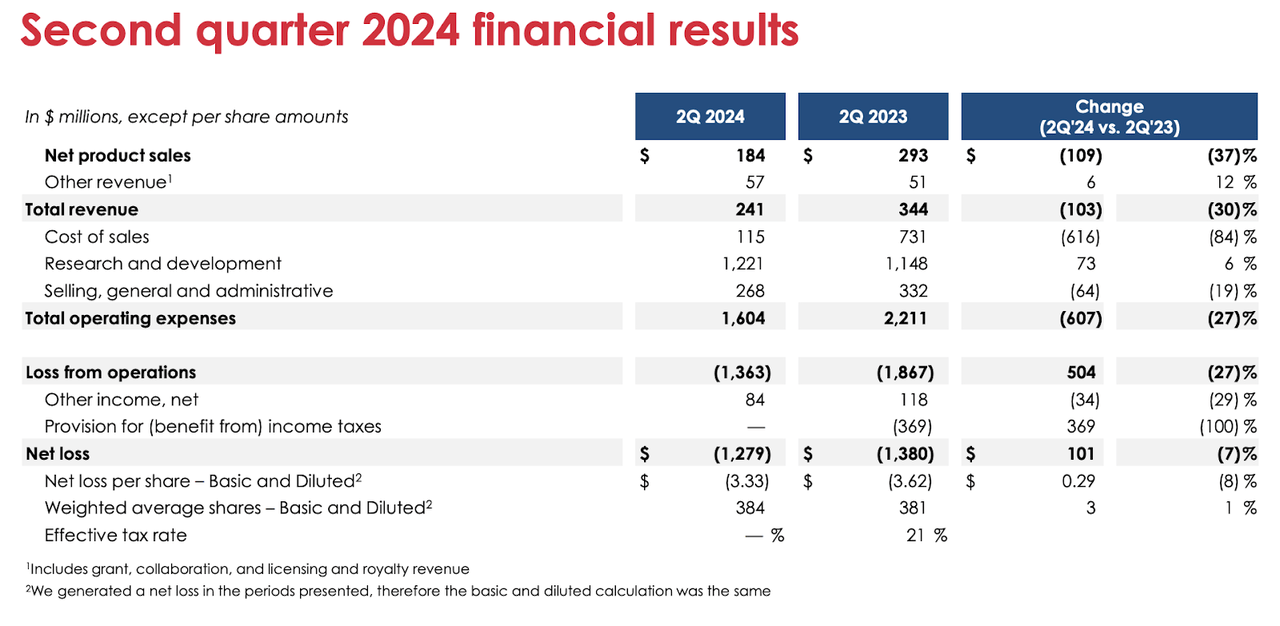

A recente decisão da Moderna de cortar a sua investigação e desenvolvimento mostra a necessidade urgente de melhorar o fluxo de caixa num contexto de declínio das receitas. Embora as medidas de redução de custos sejam muitas vezes necessárias para a eficiência, no caso da Moderna, penso que isto cria um problema estratégico. A receita da empresa no segundo trimestre foi de US$ 241 milhões, mas suas despesas operacionais totalizaram US$ 1,6 bilhão, resultando em um prejuízo líquido de US$ 1,3 bilhão. Esta disparidade é impulsionada principalmente pelas vendas (ou falta delas) das suas vacinas contra a COVID-19 e a gripe.

Resultados do segundo trimestre (moderno)

Durante a teleconferência de resultados do segundo trimestre da empresa, o CFO James Mock observou:

As vendas líquidas de produtos no segundo trimestre foram de US$ 184 milhões, uma queda de 37% em relação ao ano anterior, principalmente devido às vendas mais baixas de nossa vacina COVID-19 em regiões fora dos Estados Unidos em comparação com o segundo trimestre de 2023, quando atendemos aos pedidos de. contratos do ano passado. As vendas do segundo trimestre ficaram acima da nossa orientação de aproximadamente US$ 100 milhões, principalmente devido às vendas mais fortes do que o esperado nos Estados Unidos. Vimos vendas de vários países, incluindo uma pequena parcela do contrato brasileiro que anunciamos no último trimestre. As vendas acumuladas no ano foram de US$ 351 milhões, uma queda de 83% em relação ao ano anterior, impulsionadas principalmente pelas mesmas tendências do segundo trimestre em relação ao ano anterior que acabei de mencionar há pouco – Q2 Phone.

Embora a vacina contra o RSV da Moderna, mRESVIA, tenha sido aprovada pelo FDA, eles ainda enfrentam forte concorrência da Pfizer (PFE) e da GSK (GSK), que já estão no mercado de vacinas contra o RSV.

É pouco provável que o portefólio de outros medicamentos da Moderna, embora ainda em desenvolvimento, gere as receitas necessárias no curto prazo. Eles estão realmente tentando obter a aprovação de um novo produto em 2027 para reverter sua sorte. Isso é um longo caminho aos olhos de Wall Street.

Medição

Apesar da tecnologia avançada de mRNA da Moderna e do sucesso inicial durante a COVID-19, penso que as métricas atuais mostram que as suas ações continuam muito valiosas.

O índice preço/vendas futuro da Moderna é de 8,18, em comparação com a média da indústria de 3,80, ou um prêmio de 115,08%. Isso acontece o tempo todo, já que o crescimento da receita da Moderna deverá ser de apenas 7,57% no próximo ano (até o final de 2025).

Não entendo por que alguém iria querer pagar um prêmio de 115,08% por apenas 7,57% de crescimento neste setor.

As revisões de lucros são bastante consistentes, com as últimas revisões mostrando agora 21 revisões em baixa nas previsões de lucros nos últimos 3 meses. Não só o mercado espera um crescimento anémico, como as suas expectativas já estão a diminuir, e não a aumentar.

Na minha opinião, as ações da Moderna precisam reequilibrar o preço médio do setor para serem negociadas com mais frequência, para que estejam no mesmo CEP e com preços razoáveis (embora supervalorizados, no momento). Se as ações caíssem para um índice de venda de 3,80, isso representaria uma queda de 53,54%.

A tese da bula

A Moderna pode não parecer ter um forte pipeline de medicamentos à primeira vista (e não acho que eles tenham um forte pipeline à primeira vista), mas ainda há potencial para que uma de suas soluções de vacinas existentes receba algumas cirurgias necessárias. : Imunização para COVID-19.

Sejamos claros: a epidemia diminuiu em todo o mundo. Mas a COVID-19 continua a surgir em certas épocas do ano, especialmente no verão e no inverno, dependendo se você está no hemisfério norte ou no hemisfério sul.

A maioria destas cirurgias ocasionais são agora impulsionadas por novas variantes e imunidade precoce de rondas anteriores de vacinas contra a COVID. Ambos os desafios representam uma oportunidade para a Moderna. Muitas pessoas agora são falsamente “não vacinadas”, embora tenham recebido muitas vacinas. As antigas fotos do COVID estão desatualizadas.

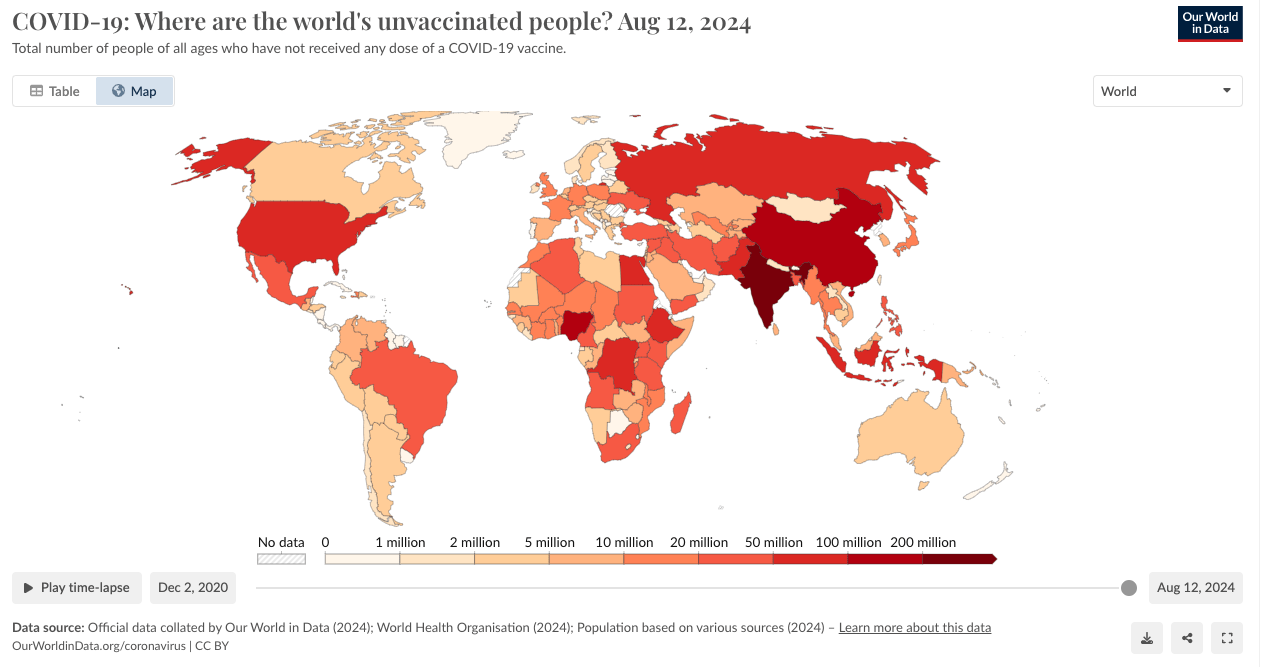

Ainda existem muitos lugares ao redor do mundo onde centenas de milhões de pessoas não receberam a primeira vacina contra a COVID. Todas essas são chances de um download mais rápido (teoricamente) do que qualquer pessoa que já tenha sido vacinada antes.

Mapa de calor alvo (Nosso mundo em dados)

Com isto, as expectativas da Moderna são atualmente baixas, como vimos com a série de revisões em baixa dos lucros que os analistas precificaram nos últimos 3 meses.

A princípio, parece que pode funcionar para eles. Se uma empresa conseguir, mesmo que seja uma pequena mudança, capturando outro mercado de vacinas durante o surto de COVID-19, uma nova vacina, ou aumentando a disponibilidade das suas vacinas contra a gripe ou o VSR, isso pode permitir-lhes estabilizar o seu balanço e produzir o suficiente. fluxo de caixa real para reinvestir em P&D. Ou isto poderia ajudá-los a angariar mais capital para financiar esforços ambiciosos de investigação.

Parece um bom plano. Há um problema: mais concorrência do que nunca.

O mercado de uma vacina contra a COVID-19 está mais lotado agora do que no auge da pandemia. Concorrentes como a Pfizer e a GSK dominam o mercado, enquanto a quota de mercado da Moderna no espaço COVID-19 diminuiu significativamente. Qualquer surto terá de ser partilhado por muitos concorrentes. Não é apenas o evento de enterrada de 3 a 4 anos atrás.

Lembre-se de que um aumento significativo como esse é um problema baixo por si só.

O resultado final

A entrada precoce da Moderna no que hoje é o mercado comercial de vacinas é um grande desafio para a empresa. Os consumidores, especialmente nos mercados de vacinas contra a COVID-19 e de vacinas contra a gripe, estão menos preocupados com o tipo de vacina que estão a receber e estão agora mais focados na eficácia, na disponibilidade e, até certo ponto, na eficácia.

Esta falta de fidelidade à marca exerce pressão descendente sobre os preços e tornará ainda mais difícil para a Moderna valorizar as suas vacinas.

À medida que o fabricante de vacinas começa a reduzir o seu orçamento de I&D em 1,1 mil milhões de dólares, corre o risco de ficar para trás em termos de inovação.

Na verdade, ainda estou preocupado com a aparência deles, mesmo com seus esforços de redução de custos. Aplaudo o desejo deles de preservar o dinheiro dos acionistas, mas ainda acredito que as ações são uma venda forte. Permanecem questões mais amplas: as perspectivas de receitas futuras da Moderna são fracas sem um aumento significativo e sustentado na procura dos seus produtos existentes, e os seus gastos reduzidos em I&D limitam a sua capacidade de desenvolver soluções novas e competitivas.

É um grande problema. Não tenho certeza de como eles escaparam disso.