Não fazem bem aos funcionários e atrapalham uma questão importante: instalação contínua.

O que não compreendo em alguns dos meus colegas é o seu entusiasmo pelos planos de benefícios definidos – especialmente nos planos “tradicionais”, onde os benefícios são iguais a, digamos, 1,5% do salário final por cada ano de serviço, onde o salário final é definido. como há cinco anos, e os benefícios não são ajustados pela inflação após a aposentadoria.

Os planos tradicionais de benefícios definidos não serão bons para muitos trabalhadores do sector privado – um ponto impulsionado pela inflação recente. A inflação destrói o valor dos benefícios na fase de acumulação e destrói o valor real dos benefícios que podem ser identificados na reforma.

A falta de um índice de pensões de benefícios definidos é óbvia; milhões de famílias viram o poder de compra dos seus rendimentos cair mais de 20% desde o início da inflação em 2021. Essa é uma perda eterna que nunca poderá ser recuperada.

Menos visível é o efeito da inflação no lado da acumulação das pensões de benefícios definidos, onde as flutuações no emprego reduzem significativamente o rendimento da reforma. E os trabalhadores estão a fazer o trabalho de mudança. Entre aqueles com idades compreendidas entre os 45 e os 49 anos, apenas cerca de um terço dos trabalhadores estava no empregador há mais de 10 anos (ver Figura 1). Embora seja discutível a questão de saber se a mobilidade aumentou ao longo do tempo, o facto de os EUA terem uma força de trabalho altamente móvel é indiscutível.

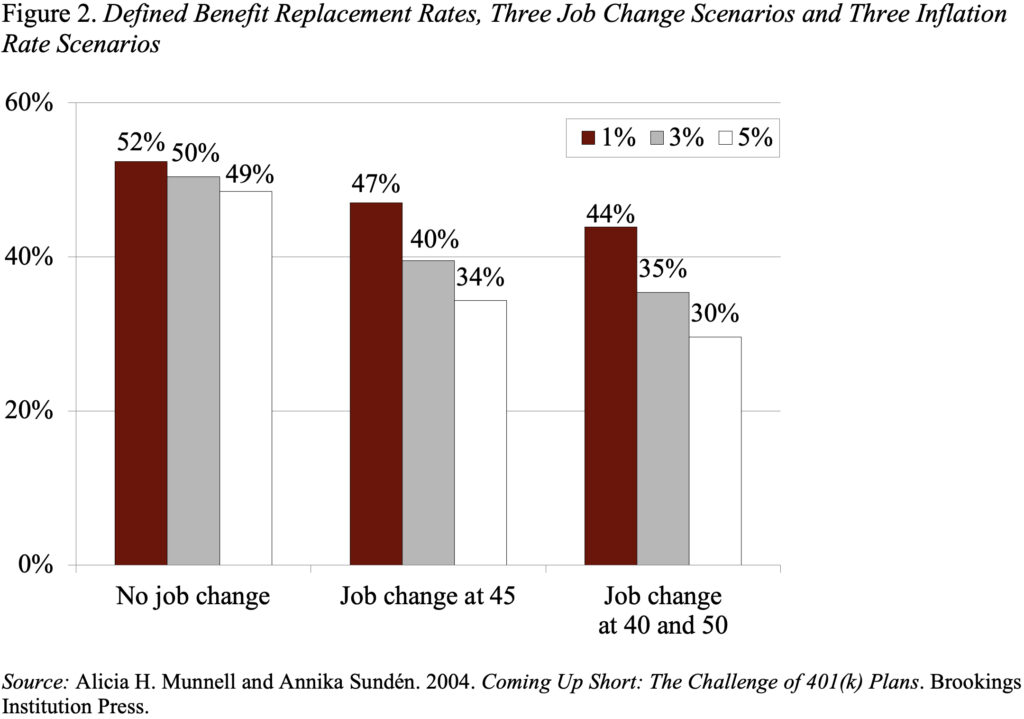

A combinação das flutuações do emprego e da inflação significa que os trabalhadores com planos de benefícios definidos estão a assistir a uma diminuição significativa nos seus rendimentos de reforma. Ou seja, os empregados com tais planos que mudam de emprego, mesmo entre empresas com planos semelhantes e ofertas imediatas de dinheiro, recebem benefícios significativamente mais baixos do que os empregados com emprego continuado sob o mesmo plano – assumindo que estes empregados têm os mesmos rendimentos futuros que teriam se eles mudaram de emprego. A razão pela qual os que mudam de carreira têm menos riqueza na reforma é porque os seus benefícios se baseiam no que ganharam quando deixaram o trabalho. Os trabalhadores que não mudam de emprego veem os rendimentos utilizados para calcular os benefícios de reforma aumentarem em relação aos seus empregos, devido à inflação e ao crescimento da produtividade. Os que mudam de carreira, no entanto, perdem o aumento dos seus benefícios de reforma resultante deste aumento dos rendimentos. Esta diferença é maior quando a inflação é mais rápida, porque o salário final dos empregos anteriores torna-se cada vez mais insignificante à medida que os salários aumentam mais rapidamente (ver Figura 2).

A única forma de os trabalhadores móveis evitarem tais perdas ao abrigo dos planos tradicionais seria o empregador fornecer benefícios com base no rendimento presumido na reforma e não quando o empregado deixa o emprego. Melhorar os benefícios para os empregados demitidos, entretanto, pode custar caro ao empregador ou reduzir os benefícios para os empregados remanescentes. Os planos tradicionais de benefícios definidos não são uma boa aposta para trabalhadores móveis num ambiente inflacionário.

Mais preocupante, porém, relativamente ao desejo tradicional de planos de benefícios definidos é o facto de constituir uma distracção da questão mais importante da segurança na reforma – isto é, garantir que os empregados continuem no emprego ao longo da sua vida activa. Em qualquer momento, cerca de 50 por cento dos trabalhadores do sector privado não participam num plano de reforma no local de trabalho. Essa questão é mais importante do que saber se aqueles com cobertura contínua têm um plano de benefício definido ou 401(k).