")

Fonte da imagem

Uma das minhas melhores ligações nos últimos meses foi para um pequeno banco chamado Preço das ações do Nordeste Community Bancorp (NASDAQ: NECB). E por pouco, quero dizer muito pouco. No momento em que este livro foi escrito, a empresa tinha uma capitalização de mercado de US$ 268,2 milhões. milhões. Isso não o torna o menor banco que analisei, mas é certamente um dos menores. Lá atrás eu escreveu sobre negócios em maio deste ano, a taxa de mercado era muito baixa. Mas as ações subiram até 36% desde então. Isso supera o aumento de 7,3% observado pelo S&P 500 no mesmo período.

Considerando que classifiquei a empresa como uma “compra forte”, eu chamaria isso de home run. Em meu primeiro artigo sobre a empresa, chamei-a de uma perspectiva estelar que faz sentido para investidores sérios. Eu não pensei que as ações subiriam muito rapidamente, mas estou feliz que isso tenha acontecido. A grande questão que nos resta, no entanto, é se as ações ainda oferecem mais vantagens e se essas vantagens são suficientes para justificar a manutenção da classificação de “compra forte” da empresa ou se é finalmente altura de uma descida para algo mais modesto. Depois de analisar a imagem em detalhe, acredito que algumas das opções acima, juntamente com o candidato de “compra forte”, são apropriadas. Na verdade, eu diria que, de todos os bancos que examinei, este pode ser o mais atraente.

Desempenho estelar

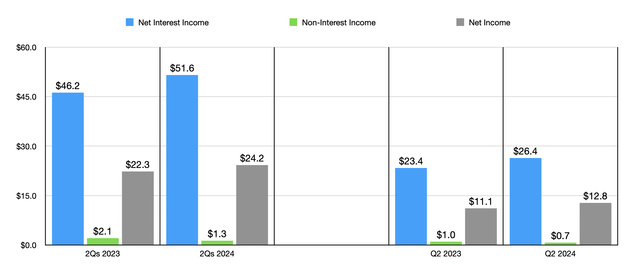

Do ponto de vista fundamental, não aconteceu muita coisa no Northeast Community Bancorp desde que escrevi sobre isso há alguns meses. Na altura, tínhamos apenas dados que cobriam o primeiro trimestre do ano fiscal de 2024. Os resultados agora se estendem ao segundo trimestre. Em primeiro lugar, temos que abordar a demonstração de resultados. No segundo trimestre, a receita líquida de juros do banco atingiu US$ 26,4 milhões. Isso representa um aumento de 12,8% em relação aos US$ 23,4 milhões que a empresa reportou apenas um ano antes.

Autor – Dados SEC EDGAR

Para ser sincero, estou chocado que a receita de juros tenha aumentado tanto depois de descobrir que, ano após ano, a margem de juros da empresa caiu de 6,60% para 5,79%. O declínio nos ganhos de capital tornou-se comum recentemente. A elevada taxa de juro que enfrentamos está a fazer com que os investidores procurem oportunidades noutros lugares. Mesmo com isso em mente, porém, este défice parece demasiado grande. É realmente o resultado do aumento da dívida remunerada. O saldo médio destes empréstimos no segundo trimestre foi de pouco menos de 1,30 mil milhões de dólares. Isso representa um aumento significativo em relação aos US$ 928 milhões relatados apenas um ano antes. Adicione a isto o aumento da taxa de juro ponderada sobre estes empréstimos de 3,32% para 4,33%, e teremos um aumento nas despesas com juros de 7,7 milhões de dólares para 14 milhões de dólares.

Um segundo trimestre forte mostrando que o banco contribuiu para aumentar a receita de juros no primeiro semestre deste ano em comparação com o mesmo período do ano passado. No entanto, nem todas as coisas subiram. A receita não proveniente de juros foi bastante fraca. No segundo trimestre de 2023, foi de US$ 1 milhão. No último trimestre deste ano, caiu para US$ 0,7 milhão. Isto deveu-se a uma diminuição nas receitas do banco provenientes de seguros de vida e comissões de consultoria de investimento. A queda nas taxas de consultoria de investimentos pode estar relacionada à decisão da empresa, em dezembro do ano passado, de vender seu negócio de consultoria de investimentos e serviços de planejamento financeiro para outra empresa. Esse negócio foi fechado em janeiro deste ano. Embora a receita não proveniente de juros tenha sido afetada, a receita líquida de juros ainda aumentou ano após ano, passando de US$ 11,1 milhões para US$ 12,8 milhões. Isso ajudou a elevar o lucro líquido no primeiro trimestre deste ano para US$ 24,2 milhões, em comparação com US$ 22,3 milhões reportados no ano passado.

Autor – Dados SEC EDGAR

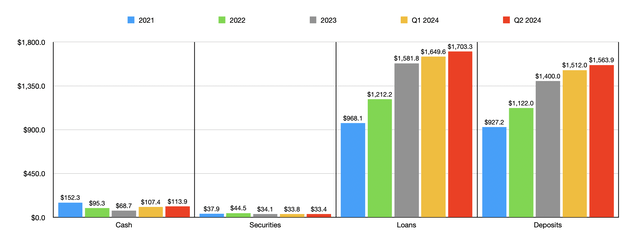

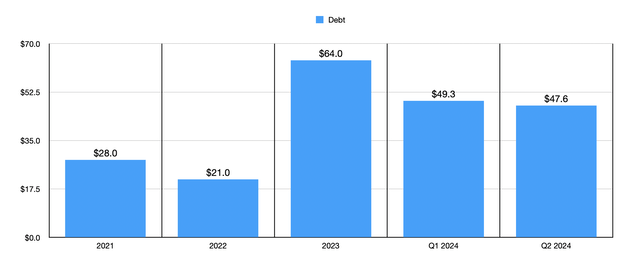

Passando para o balanço, vimos alguns resultados muito impressionantes. No final do primeiro trimestre deste ano, a empresa tinha 1,51 mil milhões de dólares em depósitos. Isso cresceu para US$ 1,56 bilhão no segundo trimestre deste ano. O montante dos empréstimos aumenta da mesma forma, passando de 1,65 mil milhões de dólares para 1,70 mil milhões de dólares. Esses são os principais componentes do balanço de uma empresa. As outras partes sobre as quais podemos falar não são tão importantes. Por exemplo, no final do trimestre mais recente, o Northeast Community Bancorp tinha apenas 33,4 milhões de dólares em títulos nos seus livros. Isso está abaixo dos US$ 33,8 milhões relatados no primeiro trimestre deste ano. O caixa e equivalentes de caixa, no entanto, aumentaram de US$ 107,4 milhões para US$ 113,9 milhões. Até mesmo a dívida era baixa, chegando a US$ 47,6 milhões no trimestre mais recente. Para contextualizar, no primeiro trimestre de 2024, foi um pouco acima de US$ 49,3 milhões.

Autor – Dados SEC EDGAR

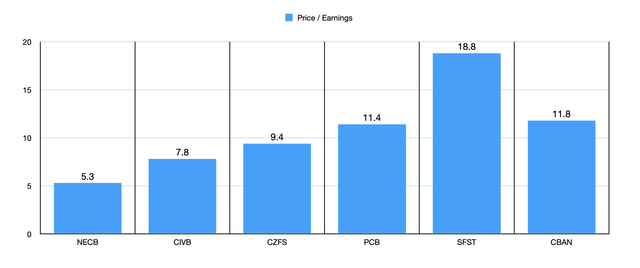

O que temos no Nordeste Community Bancorp é um banco que cresce sempre onde é importante. Os rendimentos e os lucros estão a aumentar bem, enquanto os depósitos e os empréstimos também estão a aumentar. A dívida é baixa e o caixa e seus equivalentes mudaram pouco. Se anualizarmos o lucro da empresa que vimos no primeiro semestre deste ano, temos também o fato de as ações estarem muito baratas. No gráfico abaixo, você pode ver que a empresa está negociando a um preço de transferência múltiplo de apenas 5,3. Mesmo se utilizássemos os resultados históricos de 2023, o banco ainda negociaria a um múltiplo preço/lucro de 5,8. A maioria dos bancos que considero promissores e atrativos negociam a um preço/lucro múltiplo entre 6 e 10.

Autor – Dados SEC EDGAR

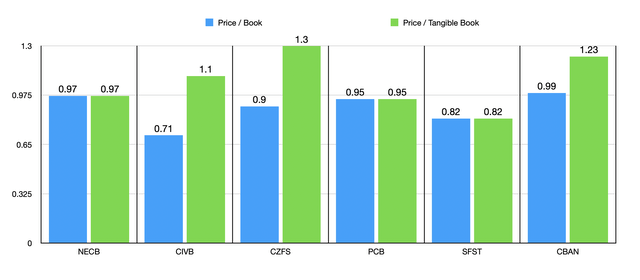

Além das ações serem absolutamente baratas, elas também são baratas se comparadas a instituições financeiras similares. No gráfico, você também pode ver como as mesmas cinco empresas são avaliadas com base na receita. Nosso candidato é o mais barato. O quadro muda um pouco se usarmos o preço para reservar e o método do livro físico com o preço. No gráfico abaixo você pode ver que, de cinco empresas, quatro são mais baratas que a nossa candidata em termos de preço de reserva. Mas esse número cai para dois quintos do preço base de um livro físico.

Autor – Dados SEC EDGAR

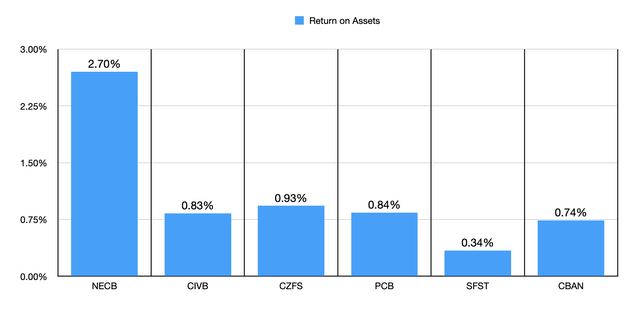

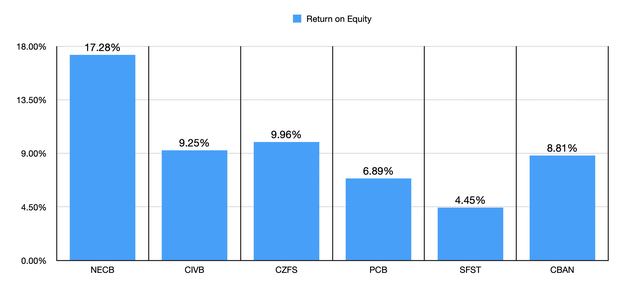

Outra facilidade que fazemos é a alta qualidade das mercadorias. No primeiro gráfico abaixo você pode ver o retorno dos ativos do Northeast Community Bancorp, bem como das cinco empresas similares com as quais já estou comparando. Com média de 2,70%, nosso candidato está léguas acima da concorrência. No gráfico a seguir, você pode ver o mesmo tipo de análise usando retornos patrimoniais. Novamente, os 17,28% alcançados pelo Nordeste Comunitário Bancorp o colocam bem acima da concorrência. Na minha opinião, essas classificações de qualidade da propriedade geram facilmente um resultado de alto valor de reserva.

Autor – Dados SEC EDGAR

Autor – Dados SEC EDGAR

Remover

Embora eu não esperasse que o Northeast Community Bancorp se valorizasse tão rapidamente, estou feliz com isso e me sinto justificado. Acho que dinheiro fácil pode ser ganho neste momento. No entanto, suspeito que as ações continuarão a subir a partir daqui no longo prazo. O estoque é incrivelmente barato, especialmente em termos absolutos. A qualidade da propriedade é elevada e o centro está a crescer em todas as áreas certas. Adicione a isso o quão baixa é a dívida e acredito que a classificação de 'compra forte' que dei anteriormente à empresa ainda deve ser mantida.