Roberto Way

Escrevi pela primeira vez sobre Coinbase (NASDAQ:COIN) em agosto de 2021. O tempo foi bom e ruim. No curto prazo, foi ótimo, com a empresa atingindo um máximo histórico de US$ 357,39 no final daquele ano, mas uma reversão no longo prazo. nada estava claro.

Procurando por um Alfa

No entanto, a minha opinião em 2021 era que a empresa poderia ser o equivalente em capital do principal vendedor dos clientes institucionais, e que esta posição na indústria emergente lhes daria muito lucro. Acredito que isso não seja um erro, e eles estão indo nessa direção. No entanto, o ciclo dos mercados criptográficos e o seu impacto nos negócios da empresa turva as águas para todos que olham para a empresa. Talvez este seja um bom momento para visitar esta empresa novamente.

Pivô do modelo de negócios

Coinbase passou por momentos difíceis durante o último declínio da criptografia devido à sua dependência dos volumes de negociação. A empresa reconheceu esse problema e desenvolveu um modelo baseado em assinatura. A empresa tem como objetivo manter um EBITDA positivo em todas as condições de mercado, e tem conseguido isso nos últimos seis trimestres. Embora esta seja uma notícia importante para a empresa em termos de ter uma estrutura de receitas e custos que possa resistir a uma recessão, o aspecto mais importante das perspectivas da empresa continuam a ser as aquisições.

Base de moedas

A introdução dos ETFs Bitcoin e Ethereum e o surgimento de soluções de camada 2, como o Base, estão levando à aceitação institucional, o que é reflexivo no sentido de que serve como um sinal de aprovação para outras partes interessadas. Isto também obriga a esclarecimentos regulamentares por parte dos reguladores que não estiveram envolvidos nas suas operações. Os lucros de 5 bilhões de Tether provenientes de seu negócio de stablecoin são uma prova do poder de todo o campo.

Existem outros rebalanceadores automáticos nos negócios da empresa. USD Coin, na qual a Coinbase compartilha parceria com a Circle, é um segmento de negócios sensível a taxas baixas. Por exemplo, uma redução nas taxas em 25 bps exige que a empresa aumente o USDC do mercado em 2 bilhões de dólares para manter a neutralidade da receita, de acordo com Alesia Haas na 27ª Conferência Anual de Tecnologia Oppenheimer. No entanto, a situação de baixo nível também deverá levar a um boom nas transações criptográficas (mesmo que não imediatamente após a recessão).

Drivers de descoberta

Na verdade, o USDC provavelmente será um ponto de inflexão para a adoção da criptografia. Esta empresa fez do BTC/USDC a base do comércio de câmbio internacional, tornando-o o ativo básico para os comerciantes globais. Por exemplo, a Coinbase está a trabalhar ativamente para cumprir os regulamentos MiCA na Europa, para que possa se destacar de outras stablecoins e ajudar a impulsionar a procura na Europa. Esta é uma etapa importante para utilitários de criptografia e casos de uso de criptografia do mundo real.

É importante notar que a conformidade com o MiCA permitirá à Coinbase expandir as suas ofertas em todo o mercado da UE, sem ir país por país. Além disso, a empresa pretende obter uma licença MiFID para oferecer novos produtos, como futuros e opções sobre ativos criptográficos.

A empresa também parece comprometida em expandir seu negócio principal de financiamento de clientes institucionais, ou seja, fornecedores de ETF que precisam comprar propriedades Bitcoin para liquidar um ETF e fornecer alavancagem institucional para negociar ativos digitais. A empresa também pretende construir a infra-estrutura necessária para que as instituições possam refinanciar os seus saldos, utilizando-os como garantia para empréstimos.

Financiar

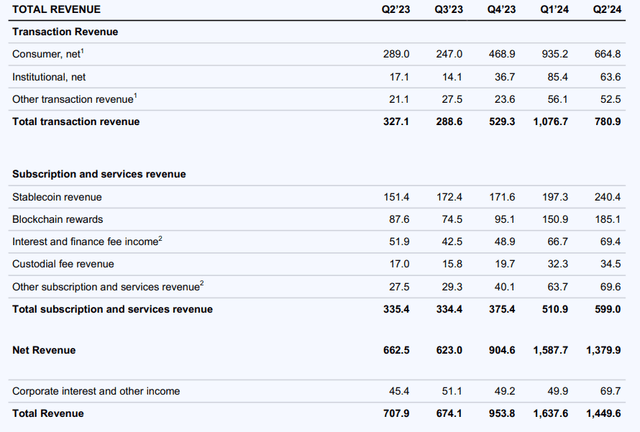

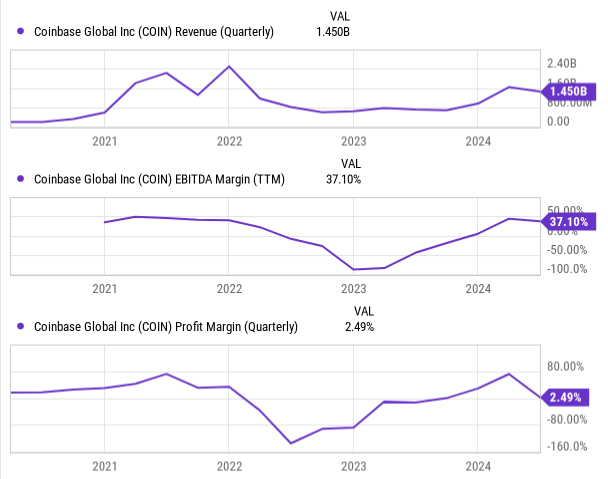

Os fundos oferecem indícios de que a capacidade da empresa de equilibrar seus negócios em meio à lentidão dos mercados de criptomoedas está valendo a pena. Embora o volume negociado na área tenha diminuído 28% em relação ao trimestre anterior, a margem EBITDA manteve-se bem. Isso se deveu em parte ao crescimento da receita de assinaturas e serviços de 17% no trimestre, em grande parte relacionado à receita de stablecoin e recompensas de verificação de blockchain.

Gráficos Y

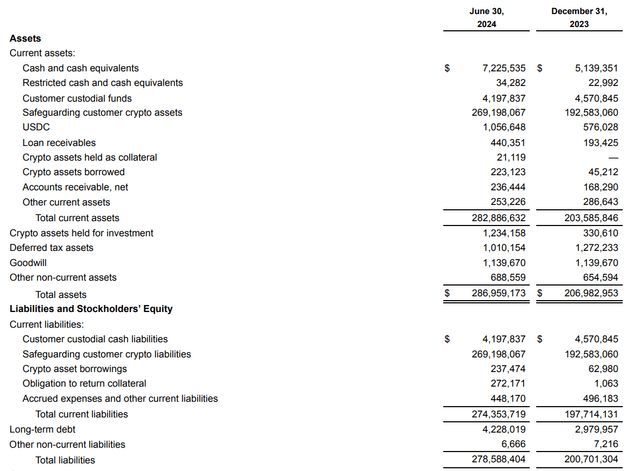

Agora, visualizar o saldo da Coinbase não é uma tarefa simples. Um dos aspectos mais importantes da estrutura do balanço da empresa é que, obviamente, ela mantém em mãos todos os ativos de seus clientes. Este é um aspecto muito importante porque se não respeitarem este quadro correm o risco de entrar nos bancos.

Gráficos Y

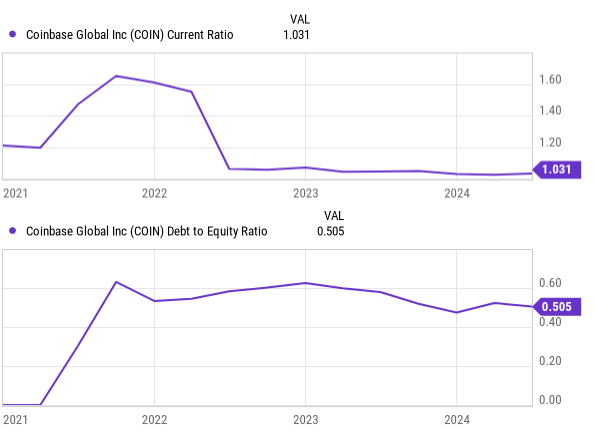

Portanto, se olharmos para o índice de liquidez corrente da empresa, podemos ver que a empresa possui mais ativos circulantes do que ativos circulantes. Se ignorarmos agora os activos e passivos dos clientes em ambos os lados do balanço, veremos que a empresa tem um caixa de perto de 7,2 mil milhões de dólares e uma dívida de longo prazo de até 4,2 mil milhões de dólares. Isto dá-lhe espaço suficiente para investir num maior crescimento e desenvolver a infra-estrutura necessária para desenvolver novas ofertas de serviços.

Base de moedas

Medição

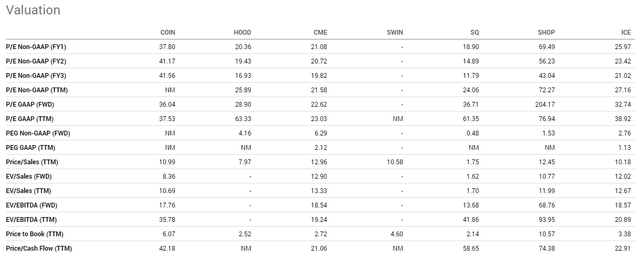

É difícil fazer hedge contra a Coinbase em comparação com seus pares. O problema é que a empresa é a única exchange de criptomoedas que negocia no mercado público. Nossos pares de comparação teriam que ser corretores financeiros tradicionais, que, creio eu, não apresentam o potencial de crescimento e contração que a Coinbase desfruta. Portanto, adicionarei também duas fintechs à tabela de comparação, para fornecer uma amostra mais ampla.

Procurando por um Alfa

Olhando para esta amostra, a empresa está realmente alinhada com outros pares. A empresa negocia com vendas de 11x, o que está em linha com outras empresas, exceto Block (SQ). A mesma coisa acontece quando olhamos para a métrica preço/fluxo de caixa.

A principal conclusão ao observar as avaliações é que a empresa não parece subvalorizada ou supervalorizada em comparação com seus pares.

Acidentes

A empresa desfruta de margens muito interessantes e, se conseguir capitalizar o crescimento do mercado de criptografia, a Coinbase provavelmente será uma empresa muito maior em termos de receita e lucro do que é agora. No entanto, os pressupostos subjacentes são críticos e representam um risco grave. Há uma chance de desenvolvimentos negativos bloquearem a adoção de ativos criptográficos.

Além disso, a empresa conta com muitas tecnologias não testadas, como Base, a rede Ethereum camada 2 que lhes permitiu reduzir as taxas na rede. Se algo der errado, toda a empresa poderá estar em risco. Por outro lado, a empresa possui ativos para seus clientes, o que os torna alvo de hackers e pessoas dispostas a explorar pontos fracos nos procedimentos de segurança cibernética da empresa.

Estes são os riscos de cauda mais importantes a considerar porque se, por qualquer motivo, a empresa perder acesso aos activos do cliente, é difícil ver um retorno disto. De qualquer forma, algumas considerações também são apropriadas. O mercado criptográfico tem demonstrado grande resiliência, considerando as mudanças que foram feitas ao longo da última década, e parece preparado para crescer, dado o compromisso político que temos visto nos candidatos presidenciais dos EUA. Por outro lado, embora a Coinbase inclua um ponto de falha, o fato é que a empresa tem conseguido desenvolver uma infraestrutura forte, até agora tem uma chance.

Conclusões

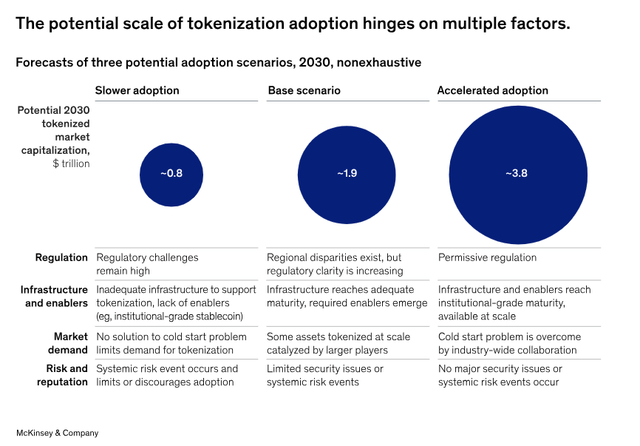

A empresa não é barata. No entanto, a capacidade da empresa de explorar o mercado institucional, estando a serviço da produção e das receitas de assinatura. Portanto, a empresa tem sido capaz de crescer com a indústria e há boas chances de que continue a crescer com a indústria. . A questão é quanto essa indústria crescerá nos próximos anos? É difícil responder a essa pergunta. Sabemos que as previsões subestimaram o tamanho do mercado, com receitas de ativos digitais estimadas em 5 mil milhões de dólares até 2024; no entanto, agora sabemos que só o Tether obteve lucro de US$ 5 bilhões nos primeiros seis meses do ano. As previsões não têm sido o melhor guia para o setor. Em qualquer caso, a McKinsey estima que o estado subjacente da capitalização de mercado dos ativos simbólicos é de aproximadamente US$ 1,9 trilhão.

McKinsey & Companhia

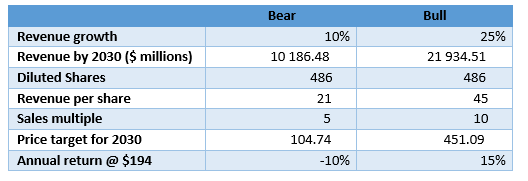

Se isso acontecer, o case da Coinbase como principal comerciante desse ecossistema fica ainda mais forte. Como vimos, a empresa vem desenvolvendo uma pilha de tecnologia para atender clientes institucionais e vem desenvolvendo seu modelo de negócios em torno dessa proposta. Se o mercado evoluir de acordo com esta previsão, podemos desenvolver dois cenários para a Coinbase, um de alta e um de baixa. O mercado altista baseia-se em uma alta taxa de crescimento e inclui um grande número de vendas. O ponto de partida em ambos os casos é a receita média para 2024, cerca de 5,75 mil milhões de dólares, e a diluição das ações é de 9% ao ano.

Cálculos do autor

Os resultados mostram uma assimetria risco/recompensa a favor do caso do touro. Dado o quão longe a empresa avançou e o potencial para avançar, mantenho a minha classificação de Compra Forte, que foi inicialmente publicada em 2021.