ele não pergunta

O crescimento económico nos mercados emergentes abrandou no terceiro trimestre de 2024, de acordo com o inquérito PMI da S&P Global, mas permaneceu relativamente forte em comparação com os mercados desenvolvidos, à medida que os sectores da indústria transformadora e dos serviços continuaram a expandir-se. Diminuição da expansão da produção no entanto, vale a pena monitorizá-lo, especialmente porque as condições comerciais pioram pela primeira vez em 2024.

Entretanto, o alívio das pressões sobre os preços, marcado pela redução dos custos dos factores de produção e das taxas de inflação dos produtos, está a dar espaço aos bancos centrais dos mercados emergentes para reduzirem as taxas, enquanto aguardamos o início da redução gradual da Fed nos EUA.

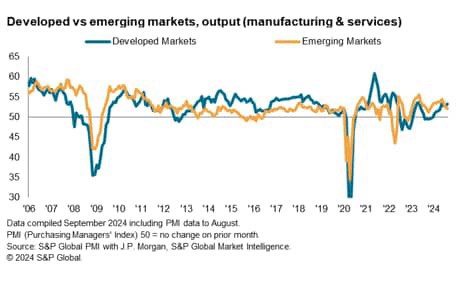

O crescimento dos mercados em crescimento fica atrás dos mercados desenvolvidos e em Agosto

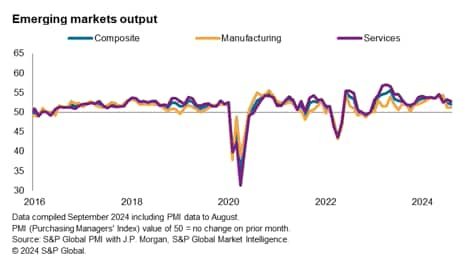

As pesquisas PMI compiladas em todo o mundo pela S&P Global revelaram que a taxa de crescimento da produção nos mercados emergentes diminuiu pelo terceiro mês consecutivo, no ritmo conjunto e mais lento desde outubro de 2023. Emergentes ponderados pelo PIB O Índice de Produção do Market PMI caiu para 52,1 em agosto, abaixo dos 52,4 em julho. Isso estendeu a sequência de crescimento iniciada em janeiro de 2023.

Em comparação com os mercados desenvolvidos, isto marca o segundo mês consecutivo em que a taxa de crescimento dos mercados emergentes ficou atrás da dos países desenvolvidos. A última vez que os mercados emergentes registaram um desempenho inferior ao das economias avançadas, pelo menos nos níveis actuais, foi em Maio de 2022.

Dito isto, o crescimento nos mercados emergentes permaneceu amplamente apoiado em comparação com os mercados desenvolvidos. O resultado tem crescido continuamente nos setores industrial e de serviços pelo vigésimo mês consecutivo desde agosto de 2024. Por outro lado, o aumento na atividade do mercado desenvolvido, embora tenha atingido o nível mais alto em três meses, deveu-se ao melhoria no setor de serviços. já que a produção industrial caiu no ritmo mais rápido desde janeiro.

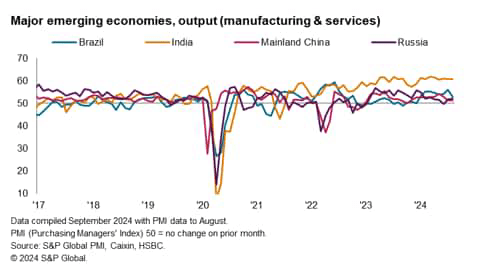

A Índia lidera o crescimento entre as principais economias emergentes

Juntando-se às quatro maiores economias de mercado emergentes, a Índia continuou a crescer a um ritmo constante em Agosto. Dito isto, aqui os serviços também substituíram o sector industrial como o sector com a maior taxa de crescimento. Um rápido aumento na actividade de serviços compensou um aumento mais lento na produção desde Janeiro na Índia. Notavelmente, o otimismo empresarial no setor industrial da Índia também caiu, caindo para o seu nível mais baixo desde abril de 2023, em meio a preocupações com pressões competitivas e inflação.

A Índia foi seguida pelo Brasil e pela Rússia, que registaram taxas de crescimento moderadas em Agosto. No Brasil, agosto viu a primeira queda na produção deste ano, o que significa que os serviços continuaram sendo o pilar do crescimento apenas durante o terceiro trimestre de 2024.

Entretanto, a China Continental também registou uma taxa de crescimento constante, embora aqui uma ligeira melhoria na produção industrial tenha ajudado a abrandar o crescimento da actividade de serviços não agrícolas.

Condições de desenvolvimento do setor manufatureiro nos mercados focais

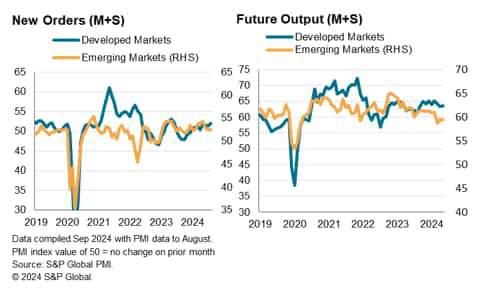

Embora o crescimento nos serviços continue forte nos mercados emergentes, o declínio na produção industrial é uma tendência a observar.

O aumento mais ligeiro da produção industrial em dez meses foi apoiado apenas por um pequeno aumento nas novas encomendas de bens, estas últimas proporcionando muitas vezes perspectivas positivas para a actividade do sector. Apesar da aceleração desde Julho, a taxa a que as encomendas à indústria aumentaram nos mercados emergentes foi uma das mais lentas no actual período de 13 meses de crescimento.

Mais importante ainda, as encomendas de exportação caíram pela primeira vez este ano. Embora as restrições da oferta também tenham desempenhado um papel na redução do desempenho das exportações, as conclusões do IGC de Agosto também mostraram que as condições da procura enfraqueceram à medida que o declínio na indústria transformadora foi retomado em Agosto. Além disso, os níveis de confiança entre os fabricantes mundiais diminuíram no período mais recente do inquérito, em comparação com a melhoria observada no sector dos serviços. Felizmente, os produtores de matérias-primas dos mercados emergentes mantiveram, em geral, o mesmo nível de confiança de Julho, aparentemente com cortes de taxas pendentes, particularmente nos países desenvolvidos, susceptíveis de aumentar a confiança nos próximos meses.

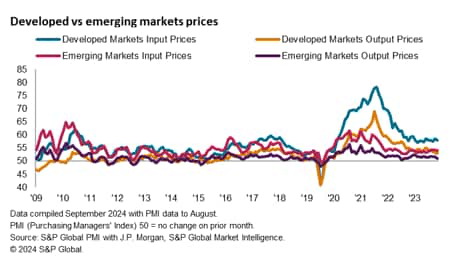

O preço de venda é a menor inflação em 15 meses

Com a expectativa de que a Reserva Federal dos EUA reduza as taxas de juro já em Setembro, o foco está em outros movimentos possíveis no mercado emergente. Passando aos indicadores de preços do IGC para os indicadores de inflação, os dados mais recentes relativos a Agosto mostraram que as pressões sobre os preços diminuíram no último período do inquérito.

Os preços médios de retalho aumentaram a um ritmo mais lento desde maio de 2023, quando os fabricantes e prestadores de serviços dos mercados emergentes aumentaram os preços a um ritmo mais lento. Aparentemente, isto também ocorreu na Ásia, fora da região japonesa, onde o custo do serviço caiu pela primeira vez desde abril de 2022.

A inflação nas matérias-primas dos mercados emergentes foi apoiada por um ligeiro aumento nos custos dos factores de produção em Agosto, uma vez que assistimos à desaceleração da inflação dos preços dos factores de produção em quatro meses. Dito isto, esta evolução foi inteiramente impulsionada pela produtividade, uma vez que a inflação dos factores de produção de serviços aumentou pelo segundo mês consecutivo, embora a taxa de inflação tenha permanecido abaixo das médias históricas.

O panorama geral responde à questão de saber se ainda há espaço para os bancos centrais dos mercados emergentes serem capazes de operar à medida que a Fed inicia um ciclo de redução das taxas, embora as condições para o crescimento nos mercados emergentes ainda se deteriorem para uma situação que forçará os bancos centrais da região para alcançarem rapidamente os bancos centrais das economias desenvolvidas.

Postagem original

Nota do editor: Os marcadores deste artigo foram selecionados pelos editores do Seeking Alpha.